Abattement exceptionnel de 70 % ou 85 % sur certaines plus-values immobilières

Les plus-values immobilières résultant de la cession de terrains à bâtir ou d’immeubles bâtis destinés à la démolition en vue de la reconstruction d’un ou plusieurs bâtiments d’habitation collectifs peuvent bénéficier d’un abattement exceptionnel de 70 % ou 85 % à la double condition que la cession :

- soit précédée d’une promesse unilatérale ou synallagmatique de vente signée et ayant acquis date certaine à compter du 1er janvier 2018 et au plus tard le 31 décembre 2020 ;

- soit réalisée au plus tard le 31 décembre de la deuxième année suivant celle au cours de laquelle la promesse unilatérale ou synallagmatique de vente a acquis date certaine. En pratique, l’abattement exceptionnel pourra donc s’appliquer à des cessions réalisées jusqu’au 31 décembre 2022.

L’abattement exceptionnel est réservé aux seules cessions de biens immobiliers situés dans les communes classées par arrêté conjoint des ministres chargés du budget et du logement, dans des zones géographiques se caractérisant par un déséquilibre particulièrement important entre l’offre et la demande de logements.

Des précisions ont été apportées au Bulletin Officiel des Impôts, référence : BOI-RFPI-PVI-20-20

Pas de CFE pour les petits chiffres d’affaires

La cotisation foncière des entreprises (CFE) qui remplace l’ancienne taxe professionnelle n’est plus perçue auprès des redevables réalisant moins de 5 000 euros de chiffre d’affaires ou de recettes (loi de finances pour 2018, art. 97) et commentaire publié au Bulletin Officiel des Impôts référencé BOI-IF-CFE-20-20-40 mis à jour le 6 septembre 2018.

L’exonération est étendue à la taxe pour frais de chambres de commerce et d’industrie (CGI, art. 1600) ainsi qu’à la taxe pour frais de chambres de métiers et de l’artisanat (CGI, art. 1601 et CGI, art. 1601-0 A).

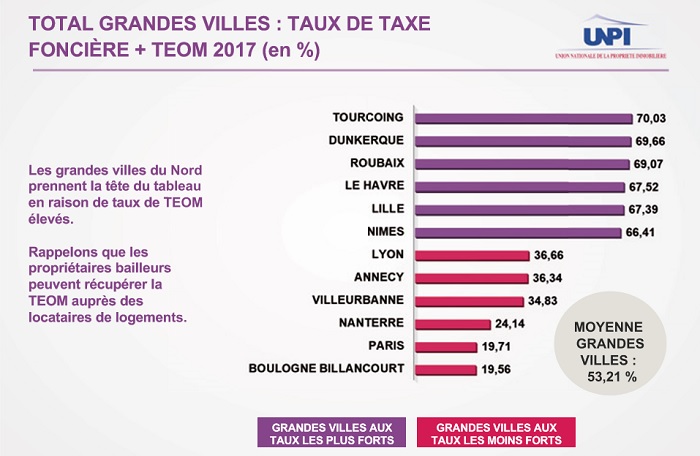

Les taxes foncières subissent des hausses excessives

Si la suppression de la taxe d’habitation est envisagée pour 2020, une étude récente fait craindre que cette taxe soit reportée sur la taxe foncière.

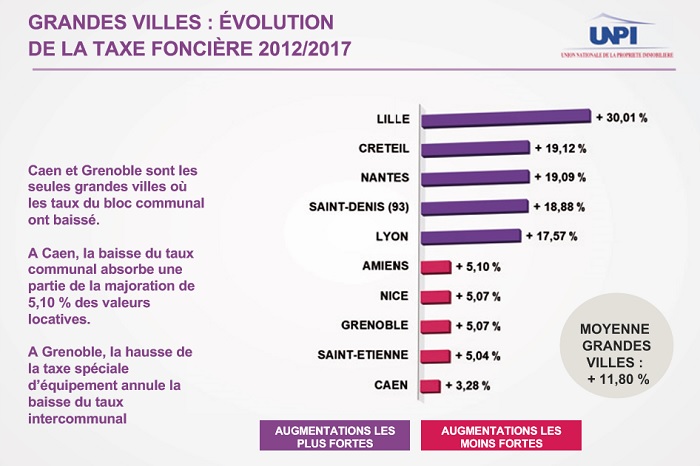

Entre 2012 et 2017, la taxe foncière a augmenté de 11,71 % en moyenne sur le territoire français. Sur certaines villes la taxe foncière a augmenté de plus de 19 % et à Lille la hausse sur cette période a même été de plus de 30 % selon l’étude annuelle de l’UNPI sur les taxes foncières.

La hausse de cet impôt foncier (uniquement payé par les propriétaires) demeure cinq fois plus élevée que celle de l’inflation, huit fois plus élevée que l’augmentation des loyers sur la même période. La taxe foncière représente plus de deux mois de loyer en moyenne.

| Hausse sur 5 ans constatée par l’UNPI : | |

| Taxe foncière |

+ 11,71% |

| Inflation |

+ 2,35% |

| Loyers |

+ 1,34% (source Clameur) |

Moins de taxe d’habitation, mais plus de taxe foncière ?

L’UNPI alerte sur l’effet « vase communiquant » entre la suppression de la taxe d’habitation et le reste de la fiscalité locale dont les taxes foncières, anticipant des baisses de compensation de l’État.

Les collectivités vont certainement se réfugier sur les taxes foncières, taxes spéciales d’équipement, taxes inondation (GEMAPI), taxes sur les locaux vacants, surtaxes sur les résidences secondaires, taxe d’enlèvement des ordures ménagères (TEOM), toutes payées par les propriétaires.

Pour certaines villes et communes, les montants de la taxe foncière sont déjà très élevés, comme l’indique l’illustration ci-dessous :

(Source : UNPI et ses 120 chambres UNPI)

Les gains du poker sont imposables

Un joueur, qui avait gagné en 2010 plus de 130 000 € au poker, avait contesté l’imposition de ses gains de jeux. Le tribunal administratif de Montreuil avait décidé que cette somme était imposable, tandis que la Cour administrative d’appel de Versailles avait jugé qu’elle ne devait pas l’être.

La plus haute juridiction administrative française, le Conseil d’État, a tranché en décidant que les gains au jeu de poker doivent être imposés : « Si la pratique, même habituelle, de jeux de hasard ne constitue pas une occupation lucrative ou une source de profits, au sens des dispositions précitées de l’article 92 du code général des impôts, en raison de l’aléa qui pèse sur les perspectives de gains du joueur, il en va différemment de la pratique habituelle d’un jeu d’argent opposant un joueur à des adversaires lorsqu’elle permet à ce dernier de maîtriser de façon significative l’aléa inhérent à ce jeu, par les qualités et le savoir-faire qu’il développe, et lui procure des revenus significatifs. Les gains qui en résultent sont alors imposables, en application de l’article 92, dans la catégorie des bénéfices non commerciaux, alors même que le contribuable exercerait aussi par ailleurs une activité professionnelle ». (Conseil D’État, 9 et 10èmes chambres réunies, 21 juin 2018, n° 412124).

Vous pouvez encore corriger en ligne votre déclaration des revenus de 2017

Le service de correction en ligne de la déclaration des revenus de 2017 est ouvert jusqu’au 18 décembre 2018. L’accès à ce service est réservé aux seuls usagers ayant déclaré leurs revenus en ligne sur impots.gouv.fr.

Les intéressés peuvent se connecter au service via la page d’accueil du site impôts.gouv.fr (rubrique « corriger ma déclaration en ligne de 2018 ») ou à partir de leur espace particulier (identification avec le numéro fiscal et mot de passe créé lors des précédents accès aux services en ligne).

Les corrections peuvent porter sur les informations relatives aux revenus, aux charges, aux personnes à charge et à la contribution à l’audiovisuel public, mais non sur les informations portant sur l’état civil, l’adresse, la situation de famille ou encore les coordonnées bancaires. Les éléments relatifs à l’impôt sur la fortune immobilière (IFI) portés sur la déclaration 2042-IFI peuvent également être rectifiés.

Suite aux modifications déclarées, le contribuable reçoit un nouvel avis d’impôt l’informant du montant définitif de l’impôt à payer.