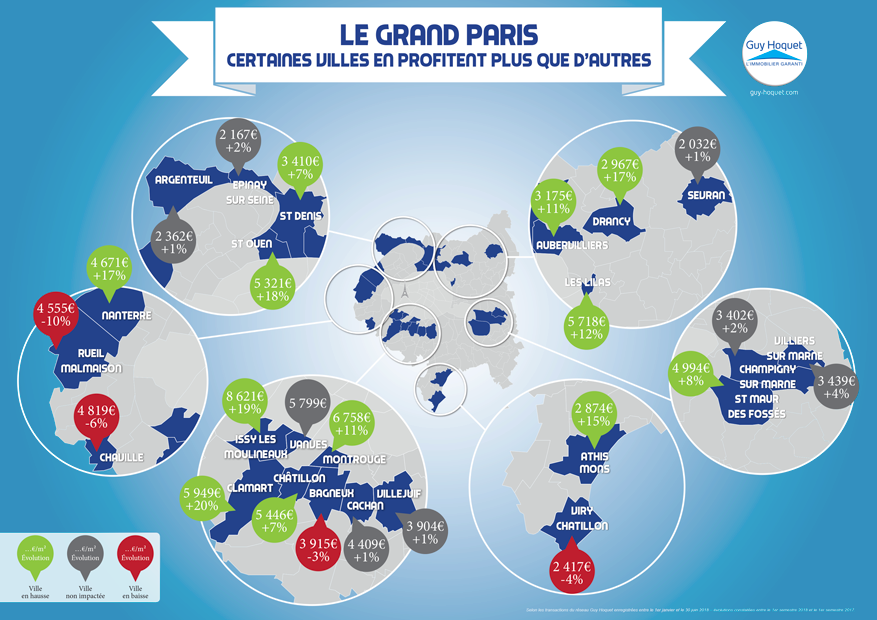

Le Grand Paris : les villes gagnantes et les villes perdantes

Alors que les nouvelles stations de métro du Grand Paris devraient ouvrir dès la fin 2020, le réseau d’agences immobilières Guy Hoquet se penche sur l’activité des villes concernées.

De fortes disparités

En effet, si certaines communes profitent de l’effet Grand Paris et bénéficient d’un horizon dégagé, pour d’autres, c’est carrément la douche froide…

Les villes qui profitent durablement du Grand Paris

Ces incontournables ne sont autres qu’Issy-les-Moulineaux (8 621 € le m² en moyenne, +19 % en 1 an), Saint Ouen (+18 % en 1 an, soit un m² à 5 321 € en moyenne), qui sera dans les premiers à voir son métro inauguré, en 2020/2021 selon les dernières dates officielles, Les Lilas (+12 % entre le 1er semestre 2017 et la même période en 2018, 5 718 € le m² en moyenne) ou Saint Denis (3 410 € le m² environ, +7 % en une année).

Certaines villes, faisant office d’outsider jusqu’alors, s’imposent comme celles sur lesquelles il va falloir miser à l’avenir. Il s’agit de Clamart qui enregistre +20 % sur un an sur ses prix au premier semestre 2018 et comptabilise un m² à 5 949 € en moyenne, de Drancy avec +17 % au m², le portant à 2 967 € environ, de Nanterre, qui indique +17 % également, avec une moyenne de 4 671 € le m², d’Athis Mons qui a pris 15 % en un an et affiche des prix moyens à 2 874 € le m², d’Aubervilliers avec 11 % de hausse sur des prix au m² à 3 175 € en moyenne, de Saint-Maur-des-Fossés qui vaut désormais 4 994 € le m² environ(+8 % en 1 an) ainsi que Châtillon qui est à 5 446 € (+7 % le m² entre le premier semestre 2018 et le premier semestre 2017).

Certaines villes dégringolent

Si le Grand Paris semble être une bonne idée pour investir, attention toutefois à bien choisir la ville d’acquisition car toutes ne sont pas logées à la même enseigne.

En effet, les indicateurs placés par Guy Hoquet sur les villes concernées par le projet du Grand Paris Express, montrent que 4 villes ne profitent pas ou plus de cet effet et ont même démarré une baisse : Chaville, Rueil-Malmaison, Viry Châtillon et Bagneux. Selon Guy Hoquet « Ce constat s’explique de 2 manières : dans le cas de Rueil-Malmaison et Chaville, il s’agit d’un effet de régulation de marché, logique puisque ces deux villes avaient fortement augmenté dans un premier temps. Elles subissent donc un rééquilibrage naturel. Pour Bagneux et Viry Châtillon, nous pouvons nous interroger sur le potentiel d’attractivité de ces villes car elles apparaissent comme des communes où il fait moins bon vivre et sont donc, mécaniquement, moins demandées. »

Des villes dont l’encéphalogramme est plat

Le Grand Paris Express étant encore lointain pour de nombreuses communes qui ne le verront arriver que d’ici de nombreuses années – jusqu’à 12 ans pour les stations de métro prévues en 2030 – il ne semble pas avoir eu d’impact sur le marché immobilier de ces villes. Ainsi, quand Vanves stagne à 5 799 € en moyenne le m², Argenteuil et Sevran n’affichent qu’1 % de plus en 1 an (les portant respectivement à 2 362 € et 2 032 € environ) tandis que Champigny-sur-Marne et Épinay-sur-Seine, où la situation est tout aussi stable, enregistrent péniblement + 2 % (3 402 € et 2 167 € en moyenne le m²) sur 12 mois.

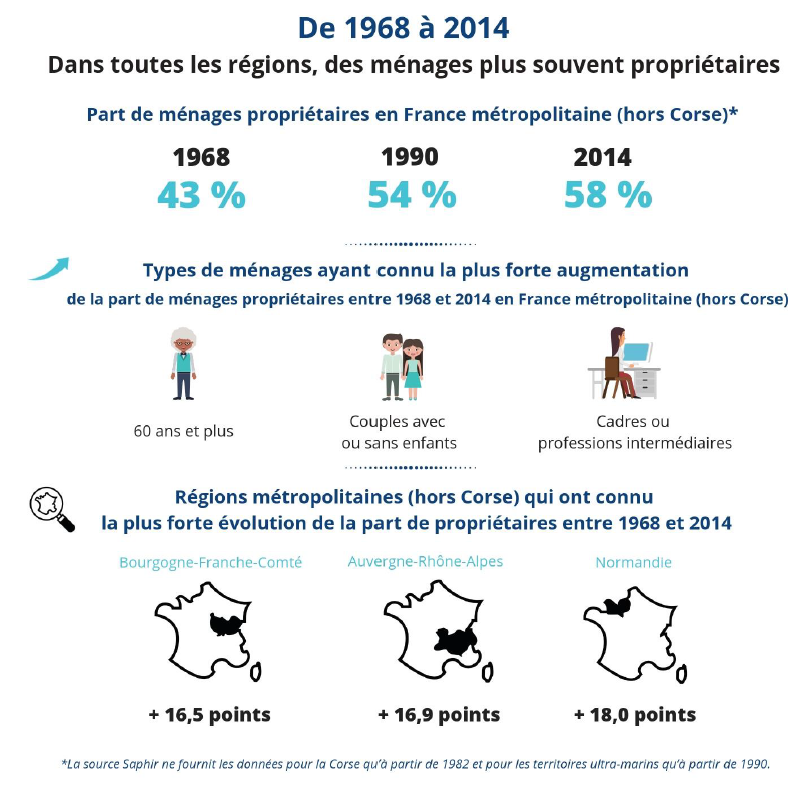

De plus en plus de propriétaires

En France, la part de ménages propriétaires est en hausse de 15 points en l’espace de 46 ans, et ceci dans toutes les régions (INSEE FOCUS No 132 paru le 13/11/2018).

En 2014, 58 % des ménages français sont propriétaires de leur résidence principale. En 1968, ils n’étaient que 43 %, soit 15 points de plus en près d’une cinquantaine d’années. Cet essor concerne l’ensemble des régions. Il est particulièrement marqué pour les seniors, les ménages les plus favorisés et les couples avec ou sans enfants. 40 % des ménages sont locataires de leur logement, une part en baisse par rapport à 1968.

La hausse de la part des propriétaires observée entre 1968 et 2014 recouvre des évolutions contrastées dans le temps. En fonction notamment du niveau de vie des ménages, du prix de l’immobilier, des conditions d’emprunt et des dispositifs d’aide à l’accession à la propriété, quatre périodes se dessinent.

Après plusieurs décennies de progression continue, la part des propriétaires se stabilise à la fin des années 1980, pendant près de 10 ans, puis augmente à nouveau à la fin des années 1990. L’essor de la propriété se confirme ensuite dans les années 2000, jusqu’à la crise économique de 2008, qui marque le début d’une nouvelle stabilisation.

Immobilier commercial : Y-a-t-il un risque de bulle financière ?

Depuis plusieurs années, les prix de l’immobilier commercial progressent à un rythme soutenu. En France, en particulier, les prix ont désormais dépassé leur niveau antérieur à la crise de 2008.

Ces valorisations élevées semblent cependant cohérentes avec les fondamentaux économiques, si l’on tient compte de l’environnement de taux d’intérêt ainsi que de l’étroitesse de l’offre au regard de la demande sur certains segments de marché. Un article s’interroge néanmoins sur les risques que peut entraîner cet appétit de la part des épargnants et des gestionnaires. Cet article a été publié au Bulletin n°219 de septembre-octobre 2018 de la revue de la Banque de France et il est consultable et téléchargeable sur son site internet : https://publications.banque-france.fr/liste-chronologique/le-bulletin-de-la-banque-de-france

25 ans pour rentabiliser un investissement immobilier à Paris

Homepilot, gestionnaire immobilier en ligne, a mené une étude sur le temps nécessaire aux parisiens pour rentabiliser leur investissement locatif. L’étude représente la rentabilité d’un investissement locatif à Paris par station de métro et en nombre d’années pour « payer » son investissement immobilier. L’indicateur utilisé compare le prix d’achat au loyer au mètre carré pour un appartement type.

La cartographie a été établie tel un plan de métro de la capitale : https://www.homepilot.fr/estimation-loyers/rentabilite/carte-paris

D’une station de métro à l’autre, les différences sont énormes. Par exemple, entre les stations Marcadet Poissonniers (24,4 ans) et Château Rouge (18,2 ans), à 700 mètres, la rentabilité moyenne baisse de 34 %. Il est également possible de faire de « bonnes affaires » au sein d’arrondissements prestigieux. Par exemple, un investissement locatif à la station Chaussée d’Antin Lafayette, à la frontière du 8ème et du 9ème, se « paie » en moyenne en 21,7 ans, soit plus rapidement qu’un investissement à la station Danube dans le 19ème (23,9 ans).

Les quartiers populaires sont les plus rentables

La station de métro avec le prix au m2 le plus attractif, comparé au loyer au m2, est La Courneuve – 8 Mai 1945 (13,9 ans en moyenne pour « payer » son investissement). Dans Paris intra-muros la station la plus rentable est Porte de Clichy (17,4 ans). La station avec le rapport le plus défavorable est Solférino (35,3 ans) dans le 7ème arrondissement.

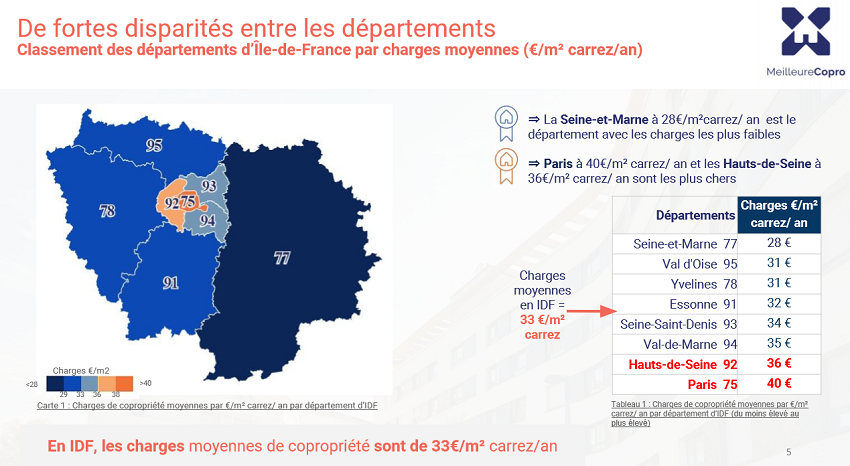

Copropriétés en Ile-de-France : Des charges de 33€/m²/an

MeilleureCopro a réalisé une importante étude sur les charges de copropriété en Ile-de-France basée sur 55 000 copropriétés soit 39 % du parc francilien. Cette étude permet d’avoir une vision fine et réaliste de l’état des charges en Ile-de-France. Il en ressort une grande disparité ! … que ce soit au niveau des départements, des villes d’Ile-de-France voire des arrondissements parisiens. Des écarts qui s’expliquent souvent avec le niveau d’équipement des copropriétés (chauffage collectif, concierge, espaces verts …).