La France souffre encore de différents maux : des exportations trop faibles qui déséquilibrent notre balance commerciale, une imposition trop forte (notamment pour les entreprises), des prélèvements sociaux excessifs, un endettement important, un chômage encore trop élevé.

Un léger fléchissement de l’activité des entreprises

- En mai, la production industrielle fléchit un peu, du fait notamment de l’automobile et de la métallurgie. L’agro-alimentaire, la chimie et la pharmacie sont dynamiques.

- Les livraisons suivent le même mouvement. Les effectifs sont stables. Selon les chefs d’entreprise, l’activité progresserait vivement en juin.

- L’activité des services décélère. Elle reste dynamique dans tous les secteurs, sauf dans les transports et la réparation automobile, l’hébergement et la restauration. Les effectifs continuent de croître. Les chefs d’entreprise prévoient une forte croissance en juin.

- Le bâtiment voit son activité diminuer un peu du fait exclusivement du second œuvre. Les carnets de commande sont au plus haut. Une vive progression de l’activité est prévue en juin. (Banque de France. Conjoncture à fin mai 2018, publiée le 11 juin 2018. Industrie, services marchands et bâtiment)

- Dans l’industrie, l’ICA s’établit à 100 en mai après 102 en avril.

- Dans les services, l’ICA s’établit à 101 en mai, après 102 en avril.

- Dans le bâtiment, l’ICA s’établit à 105 en mai, après 104 en avril.

- Les secteurs de la construction et des activités immobilières enregistrent les plus forts reculs du nombre de défaillances cumulées sur 12 mois (respectivement -11,5 % et -13,1 %). Les défaillances diminuent également sensiblement dans d’autres secteurs, en particulier le commerce et réparation automobile (-6,7 %), les conseils et services aux entreprises (-6,6 %) et l’hébergement-restauration (-6,4 %).

- En revanche, les défaillances augmentent dans les transports et entreposage (+4,4 %).

- Les défaillances reculent pour l’ensemble des PME (-7,1 %). Elles augmentent, en revanche, pour les ETI et les grandes entreprises (+17 défaillances sur un an).

L’indice de confiance (ICA) est en légère baisse

Selon l’indicateur synthétique mensuel d’activité (ISMA), le produit intérieur brut progresserait de 0,3 % au second trimestre 2018 (deuxième estimation, inchangée).

L’Indice du climat des affaires calculé à partir des données de l’enquête, retraitées CVSCJO et lissées sur cinq mois. (Banque de France. Conjoncture à fin mai 2018, publiée le 11 juin 2018)

La hausse des crédits aux TPE est d’abord portée par les prêts immobiliers

À fin mars 2018, l’encours de crédits aux TPE atteint 262,2 milliards d’euros, en hausse de +4,8 % sur un an. Plus particulièrement, les encours des crédits à l’équipement et des crédits immobiliers continuent de progresser à un rythme soutenu (respectivement 4,6 % et 6,1 %). D’un encours très inférieur, les crédits de trésorerie diminuent sur un an.

La production totale trimestrielle de nouveaux crédits demeure largement positive et s’élève à 14,7 milliards d’euros, après 14,9 milliards au quatrième trimestre 2017.

Le taux d’intérêt moyen des crédits de montant unitaire inférieur à 250 000 euros reste en deçà de 2,0 % (1,85 %), à un niveau toujours nettement inférieur à ceux pratiqués dans les autres grands pays de la zone euro. (Stat Info sur le « Financement des TPE – France » T1 2018 publié le 31 mai 2018).

Une croissance toujours soutenue des crédits à l’investissement

Le taux de croissance annuel des crédits aux SNF augmente nettement en mai 2018 (+ 5,8 %, après + 5,1 % en avril). Cette hausse s’explique principalement par les crédits de trésorerie (+ 4,8 %, après + 2,4 %), dont l’accélération résulte pour partie d’un effet de base, le mois de mai 2017 ayant été marqué par d’importants remboursements.

Parallèlement, la croissance des crédits à l’investissement reste vive, portée par les prêts à l’équipement (stable à + 7,7 %) et par les crédits à l’immobilier qui accélèrent de nouveau (+ 4,7 %, après + 4,4 % en avril et + 4,2 % en mars). (Stat Info “Crédit aux SNF – France” (Mai 2018), paru le 27 juin 2018).

Les ventes du commerce de détail progressent

Sur les trois derniers mois, les ventes du commerce de détail progressent (+0,9 %). Cette progression est moins marquée pour l’alimentation (+0,6 %) que pour les produits industriels (+1,1 %). Le chiffre d’affaires croît de plus de 3,0 % pour l’électronique grand public, l’électroménager, la chaussure. Il est en retrait pour les jeux et jouets (-5,5 %), la parfumerie (-0,9 %) et l’optique (-0,1 %).

La grande distribution et plus particulièrement la vente à distance bénéficient de cette hausse.

En mai, les ventes restent globalement stables (-0,1 %), les produits alimentaires progressent (+0,4 %) alors que les produits industriels reculent (-0,7 %).

Les ventes progressent dans les hypermarchés (+2,2 %) et supermarchés (+0,4 %), mais reculent dans les grands magasins et la vente à distance. (Cahier Activité du commerce de détail de l’EMC pour le mois sous revue mai 2018 : synthèse et détail sectoriel).

Le nombre de défaillances a diminué de 7,1 %

À fin mars 2018, le cumul sur 12 mois du nombre de défaillances s’élève à 53 095, soit une baisse de 7,1 % par rapport à mars 2017.

Le recul des défaillances concerne la majorité des secteurs

En mars 2018, le nombre de défaillances de PME diminue.

Selon des données encore provisoires, le cumul des défaillances diminuerait de 6,3 % à fin avril 2018. (STAT INFO paru le 15 juin 2018 « Défaillances d’entreprises »)

Une bonne vitalité pour les grandes entreprises

Après des résultats semestriels très encourageants, les 80 plus grands groupes industriels et commerciaux français confirment leur vitalité avec une croissance de 5,3 % de leur chiffre d’affaires sur l’exercice 2017.

Profitant de leur exposition mondiale, ces groupes affichent une croissance organique très robuste (+ 5,8 points de contribution à la croissance du chiffre d’affaires). La croissance externe apporte un supplément (+ 1,7 point) contrebalancé par des effets de change et autres variations négatifs (– 2,2 points), conséquences de la dépréciation du dollar par rapport à l’euro.

Cette progression du chiffre d’affaires a constitué la source d’une croissance rentable : l’EBITDA – autrement dit, l’excédent brut d’exploitation – progresse de 7,2 % sur un an et le résultat net augmente de près d’un tiers (+ 29,2 %).

Ces bons résultats permettent un renforcement de la trésorerie et des capitaux propres des grands groupes (respectivement + 5,7 % et + 2,3 %). (Banque de France, Bulletin n°217 de mai-juin 2018, consultable sur son site internet : https://publications.banque-france.fr/liste-chronologique/le-bulletin-de-la-banque-de-France).

Le solde des transactions courantes s’est dégradé légèrement

Le solde des transactions courantes ressort à -1,1 milliard d’euros en avril, après -0,6 milliard en mars. Cette dégradation est imputable à un tassement du solde des services (1,8 milliard, après 2,4 milliards), le déficit des biens étant quasi inchangé (-3,7 milliards, après -3,8 milliards), tout comme l’excédent des revenus primaires et secondaires (0,7 milliard, après 0,8 milliard).

La dégradation de la facture énergétique (-3,6 milliards, après -3,3) est contrebalancée par une amélioration du solde des autres biens (-0,1 milliard, après -0,6 milliard) obtenue grâce à de bonnes performances aéronautiques.

Du côté des services, le tassement du solde s’explique notamment par une moins bonne performance du tourisme (1,1 milliard, après 1,5 milliard).

Le compte financier fait ressortir une baisse des flux d’investissements directs nets à l’étranger à 2,6 milliards (après 10,8 milliards en mars), en raison principalement de moindres investissements français à l’étranger. Les investissements de portefeuille se soldent par des sorties nettes de 28,1 milliards, tandis que les opérations de prêts et emprunts affichent des entrées nettes importantes, à hauteur de 41,2 milliards. (STAT INFO « La Balance des paiements – France – Avril 2018 »).

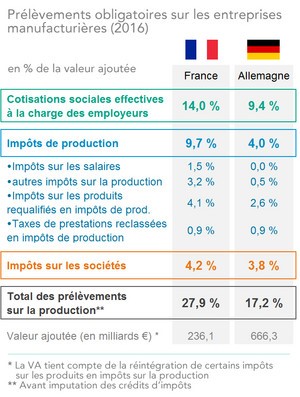

Trop de prélèvements, trop d’imposition…

« Les entreprises industrielles françaises supportent des prélèvements obligatoires plus élevés que leurs homologues allemandes. Les impôts et cotisations payés par l’industrie manufacturière s’élèvent à 27,9 % de sa valeur ajoutée. C’est 10,7 points de plus qu’en Allemagne (+7,8 en tenant compte des crédits d’impôt), soit un handicap de 25,3 milliards d’euros (18,4 milliards après crédits d’impôt) pour les entreprises françaises.» (COE Rexecode. Poids et structure des prélèvements obligatoires sur les entreprises industrielles en France et en Allemagne 17/05/2018).

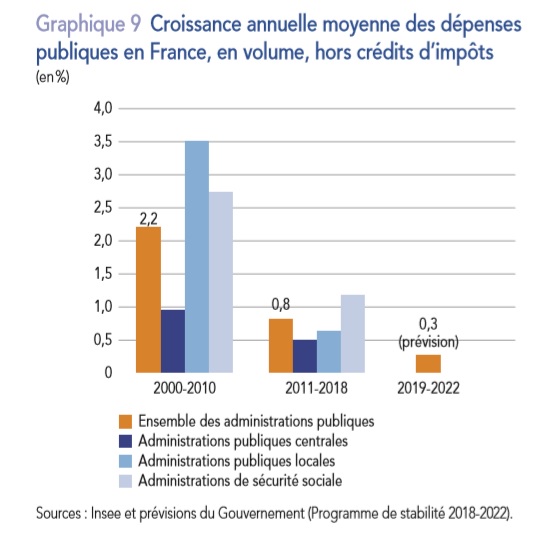

Avant tout : réduire la dette publique française

« Après l’accélération exemplaire des réformes depuis 2017, la priorité est de traiter nos deux défis clés. Le premier tient à la persistance de notre déficit extérieur : parmi les facteurs qualitatifs de la compétitivité, l’efficacité de la sphère publique doit impérativement être améliorée. La France affiche un niveau de dépenses publiques supérieur de 11 points de PIB à celui de ses voisins européens. Il s’agit aussi d’un enjeu de souveraineté : à défaut, notre dette publique comme nos choix budgétaires deviendront insoutenables demain lorsque les taux d’intérêt remonteront. »

(François Villeroy de Galhau, gouverneur de la Banque de France. Lettre introductive au Rapport annuel de la Banque de France adressée au Président de la République, au Président du Sénat et au Président de l’Assemblée nationale).