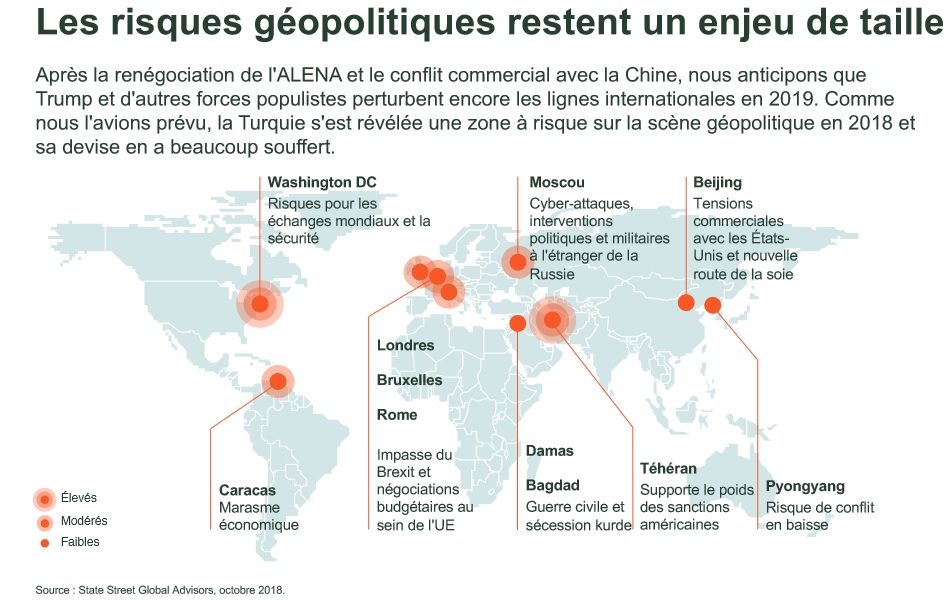

Bienvenue dans un monde incertain, avec des tensions politiques et commerciales, des prix du pétrole en hausse, des décisions économiques parfois controversées, des valorisations des marchés boursiers contrastées, sans oublier les volontés de protectionnisme et enfin une croissance mondiale qui ralentit.

Depuis le début de l’année, trois facteurs participent progressivement à la détérioration du marché action et dressent, selon Jean-Jacques Ohana, « Les axes d’un bearmarket annoncé ». Selon lui, depuis le début de l’année, les marchés d’actions se détériorent progressivement sous l’effet de trois facteurs :

- « 1. Le resserrement des banques centrales

- 2. Le ralentissement mondial

- 3. Les tensions politiques

La Fed a relevé huit fois ses taux depuis 2015 et s’apprête à le refaire pour la quatrième fois cette année en décembre. Depuis le début de 2018, elle réduit son bilan de 50 milliards de dollars par mois. …/… Ce resserrement a provoqué la baisse simultanée de tous les actifs financiers. Parmi les actifs risqués, seuls le Nasdaq, les pétrolières européennes et la dette High Yield US parviennent à se maintenir en territoire positif. S’agissant des devises émergentes, elles sont toutes en baisse face au dollar, avec pour certaines des chutes de 15 %, 30 % et 50 % (respectivement le round sud-africain, la lire turque et le peso argentin). Pour endiguer la chute de leurs devises, les pays émergents s’engagent aussi dans une politique de resserrement monétaire : la Turquie a relevé ses taux directeurs de 8 % à 24 % en 2018 et l’Argentine de 30 % à 70 % !

Au-delà du resserrement monétaire, la croissance mondiale ralentit comme en témoignent le passage des indices de surprises économiques en territoire négatif, les déceptions de la saison des résultats sur le chiffre d’affaires ou les anticipations de croissance des entreprises sur l’exercice 2019. La chute des exports en provenance de Corée du Sud est également la manifestation d’un ralentissement du commerce mondial qui peut avoir des impacts sur les bénéfices des entreprises.

L’environnement politique mondial se tend avec la montée des populismes, la poussée du souverainisme et du protectionnisme. Ce sont des tendances de fond que l’on observe en Europe avec le Brexit, l’arrivée au pouvoir de gouvernements nationalistes, notamment dans les pays du Visegrad et en Italie. Nous observons également cette tendance dans les pays émergents (Russie, Brésil) et aux États-Unis. La montée en puissance du protectionnisme est désormais une réalité avec la confrontation commerciale entre les États-Unis et la Chine. Au-delà du risque de guerre commerciale, l’affrontement entre l’Italie et l’Union Européenne est une menace de plus en plus prégnante. D’un côté, l’Italie tend un piège à l’Union Européenne en contestant toutes les règles multilatérales européennes : accueil des migrants, pacte fiscal et règles budgétaires, réformes structurelles. Il s’agit de provocations à répétition destinées à contester, voire à défaire l’édifice techno-juridique européen fondé sur le respect des règles. Le gouvernement veut probablement légitimer le sentiment souverainiste en Italie et ainsi potentiellement se faire exclure de l’Union. De l’autre côté, l’Union Européenne, avec la BCE, souhaite affirmer son autorité et discipliner l’Italie. Ils pensent, comme l’indiquent les dernières déclarations européennes, que les dislocations en Italie resteront isolées et que sous la pression des marchés et des risques de faillite de son système bancaire, l’Italie sera contrainte d’amender son budget ».

Une réaction boursière excessive ?

L’Édito daté du 2 novembre 2018 de Joseph Alfonsi de UZÈS Gestion s’intitule, à juste titre, « L’inconfort de l’investisseur » : « Nous évoquions il y a quelques temps, dans ces mêmes colonnes, le syndrome des prophéties auto-réalisatrices. L’idée est qu’à force de redouter un événement, nos comportements induits finissent par provoquer sa survenance. Comme dans toutes les disciplines ou la psychologie revêt une importance première, l’économie offre une illustration particulièrement pertinente de cette théorie. Selon nous, le mois d’octobre boursier participe pleinement de cette logique. Le CAC a chuté jusqu’à 9,37 % en octobre. Les marchés émergents de 10,65 % et le Nasdaq de 11 %.

Nous ne disons pas que les sujets de préoccupation qui assaillent les investisseurs depuis quelques mois sont à négliger. Mais s’il convient de ne pas les minimiser, leur appréhension par les marchés nous paraît frappée du sceau de l’excès. »

Des nuages sombres et des bourrasques de vent froid

Stefan Scheurer Director Global Capital Markets & Thematic Research chez Allianz Global Investors passe sa « Revue des marchés » de novembre 2018 : « L’automne devrait se faire résolument sentir, et ce, bien au-delà des seuls aspects climatiques. La saison semble souffler des nuages sombres et des bourrasques de vent froid (sous la forme d’une volatilité accrue) dans notre direction. Ces conditions difficiles sont attisées par la combinaison de multiples risques politiques et de l’impact marqué du protectionnisme américain sur l’économie réelle et les marchés financiers mondiaux. Ces difficultés concernent notamment …/… les perspectives économiques : alors que la croissance mondiale est restée synchronisée en 2017, l’environnement a été bien plus contrasté ces derniers mois. L’économie mondiale reste dans une phase de fin de cycle, marquée par une croissance légèrement supérieure à son potentiel et une inflation orientée progressivement à la hausse, tandis que les principales banques centrales poursuivent la normalisation de leur politique monétaire. Cependant, les perspectives économiques sont pénalisées par une série de difficultés (géo)politiques, dont l’émergence d’une guerre commerciale déclenchée par les États-Unis et la menace d’un Brexit dur. En conséquence, les risques baissiers qui pèsent sur le fragile environnement actuel, qualifié de « Goldilocks », ont significativement augmenté, sur fond de ralentissement de la dynamique économique ainsi que de creusement des écarts de croissance, et ce, malgré la vigueur des indicateurs aux États-Unis ».

Ne pas oublier l’atout de l’immobilier coté

Un communiqué du 6 novembre 2018 de Allianz GI rappelle que « L’immobilier coté n’a pas fini de démontrer sa résilience face à un environnement chahuté. Selon Victor Kittayaso et Thierry Cherel, respectivement gérant et co-gérant des portefeuilles d’actions Immobilier coté d’AllianzGI, les foncières cotées présentent aujourd’hui des caractéristiques suffisamment rassurantes pour confirmer leur statut de valeurs refuges. Selon AllianzGI, les fondamentaux de ce secteur sont en effet toujours aussi solides, avec en premier lieu un marché locatif en pleine forme, soutenu par la rareté de l’offre, une manne de capitaux prêts à s’investir plus importante que jamais et un rendement du dividende récurrent et élevé (4,3 % en Europe au 30/09/2018) ».

C’est encore l’immobilier qui est mis en avant chez AEW dans son 2019 European Market Outlook » : « Après une période continue de compression des taux de rendement immobilier, la normalisation des taux obligataires devrait pousser à la hausse les taux de rendement, confirmant l’avancée dans le cycle des marchés immobiliers en Europe. Le niveau de dette globale dans les économies occidentales les rend vulnérables à une remontée attendue des taux, induite par la reprise économique, qui se poursuit. Notre nouvelle approche des rendements ajustés du risque identifie les opportunités dans 90 segments de marchés immobiliers en Europe en comparant le rendement attendu et le rendement exigé pour chaque marché…/… Compte tenu de la dynamique positive dans la plupart des marchés utilisateurs et des prévisions de croissance des loyers, notre approche fait ressortir 51 marchés sur les 90 couverts comme étant attractifs, malgré la remontée attendue des taux de rendement. Des acquisitions intéressantes au cas par cas restent cependant possibles, même dans les marchés ressortant comme moins attractifs, la sélection d’opportunités demeurant un élément clef de la performance. Enfin, le risque de retournement de marché dans les prochaines années est tempéré par deux facteurs différenciant ce cycle des cycles précédents : le niveau de la dette immobilière reste modéré et l’offre future de surfaces neuves est relativement maîtrisée ».

Se renforcer en dette émergente

Pour Marcelo Assalin, Responsable de la dette émergente chez NN Investment Partners, en lien avec une étude réalisée avec la Sloan School of Management du Massachussetts Institute of Technology (M.I.T), la dette émergente devrait être renforcée dans les portefeuilles.

L’allocation optimale à la dette émergente devrait se situer entre 8 et 35 % (en fonction du profil de risque des investisseurs) des portefeuilles obligataires dans un environnement de hausse des taux. Or la dette émergente ne pèse qu’entre 2 et 6 % au sein des benchmarks obligataires mondiaux malgré ses nombreux avantages.

Ce qu’on peut attendre de 2019

Pour Nordéa, les perspectives boursières 2019 sont peu encourageantes. Witold Bahrke, stratégiste macroéconomique, Nordea Asset Management intitule sa chronique publiée le 20 novembre : « Croissance désynchronisée et montée des risques ». Dans un paragraphe intitulé « La grande question pour 2019 : que va-t-il se passer ? » : « Au cours des 6 à 12 prochains mois, la question essentielle pour les investisseurs est de savoir si le reste du monde va rattraper les États-Unis, ou si ce sont les États-Unis qui vont « rejoindre » le reste du monde. Dans le premier cas, les marchés connaîtraient une année 2019 favorable aux actifs risqués, semblable à l’année 2017. Dans le second cas, nous assisterions à un environnement d’aversion au risque. Ce second scénario nous semble plus probable. En effet, les moteurs de la vigueur économique américaine sont principalement temporaires (réductions d’impôts, loi sur l’emploi, hausse des prix du pétrole…) et vont probablement disparaître en 2019. À l’inverse, les obstacles rencontrés par la Chine semblent de nature plus structurelle et, par conséquent, plus persistants. Enfin, les risques financiers augmentent et, dans l’actuel contexte de fin de cycle, la causalité peut facilement changer : le marché deviendrait alors le principal risque pour l’économie, et non l’inverse. »

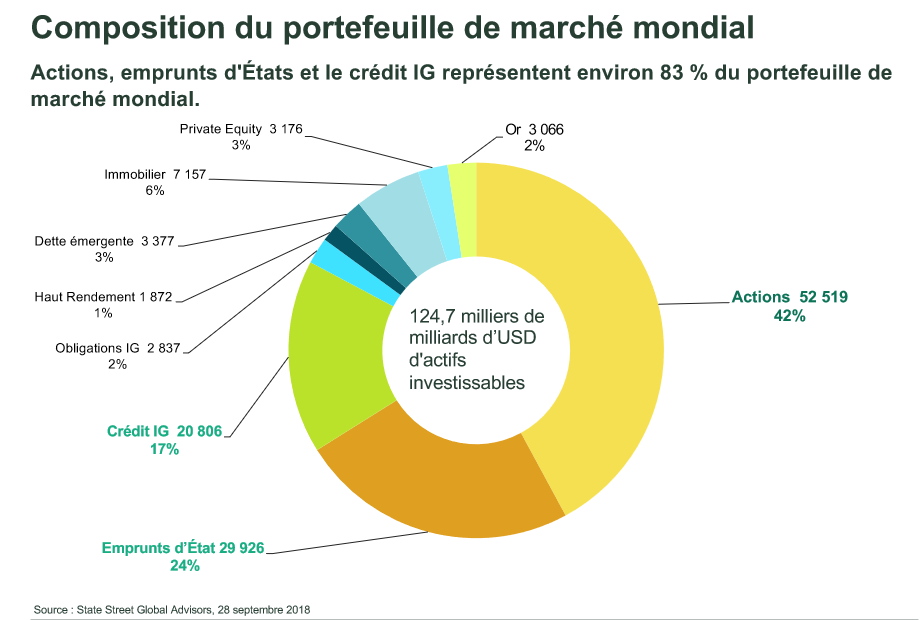

Portefeuille mondial : 42 % d’actions et 41 % d’emprunts d’États et de crédits de qualité investment grade (IG)

Selon les experts de State Street Global Advisors (conférence de presse du 22 novembre 2018, en présence de Rick Lacaille, Directeur Mondial des Investissements de State Street Global Advisors , Frédéric Dodard, Responsable EMEA Solutions d’Investissement, Antoine Lesné, Responsable Stratégie et Recherche SPDR ETF Europe), voici les perspectives 2019 :

sur les actions :

- Surpondération des actions américaines

- Stratégie défensive en Europe face au risque politique

- Des décotes intéressantes sur les marchés émergents par rapport aux pays développés

sur les obligations :

- Réduction du risque de crédit et concentration sur la qualité

- Identification des opportunités de duration courte

- Analyse des obligations et devises émergentes pour y trouver des sources de valeur.

Le portefeuille mondial de State Street Global Advisors se compose comme indiqué ci-dessous :