Linxea Capitalisation

Le contrat complet pour sécuriser son épargne

- 0 % de frais de versement et d’arbitrage en ligne ⁽¹⁾

- 1 fonds euro solide et accessible

- + 700 supports disponibles (ETF, Private Equity, Actions, SCPI…)

- 0 % de frais de transaction ETF

⁽²⁾ Net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès. Les montants investis sur des supports en unités de compte supportent un risque de perte en capital.

+ de 200 000 clients nous font déjà confiance

Contrat assuré par

Des frais parmi les plus bas du marché

0

%0

%0

%0,6

%Les montants investis sur des supports en unités de compte supportent un risque de perte en capital. Ils ne sont pas garantis par l’assureur et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

⁽¹⁾ Hors SCPI, SCI, ETF, FCPR et actions. D'autres frais peuvent s'appliquer.

| Frais | Moyenne du marché ⁽³⁾ | |

|---|---|---|

| Versement | 0 % | 3 % |

| Arbitrage en ligne | 0 % | 1 % |

| Gestion du fonds euro Netissima / an | 0,75 % | 0,75 % |

| Gestion des unités de compte / an | 0,6 % | 0,9 % |

| Gestion des titres vifs / an | 0,7 % | 1 % |

| Supplémentaires pour la gestion pilotée OTEA / an | 0,2 % | 0,5 % |

| Transactions ETF | 0 % | 0,2 % |

| Transactions Actions | 0 % | 0,6 % |

⁽³⁾ Source des moyennes de frais du marché : Benchmark 2023 réalisé par Good Value for Money

D’autres frais sont susceptibles d’être prélevés dans le cadre du contrat. Tous les frais sont détaillés dans les conditions générales du contrat.

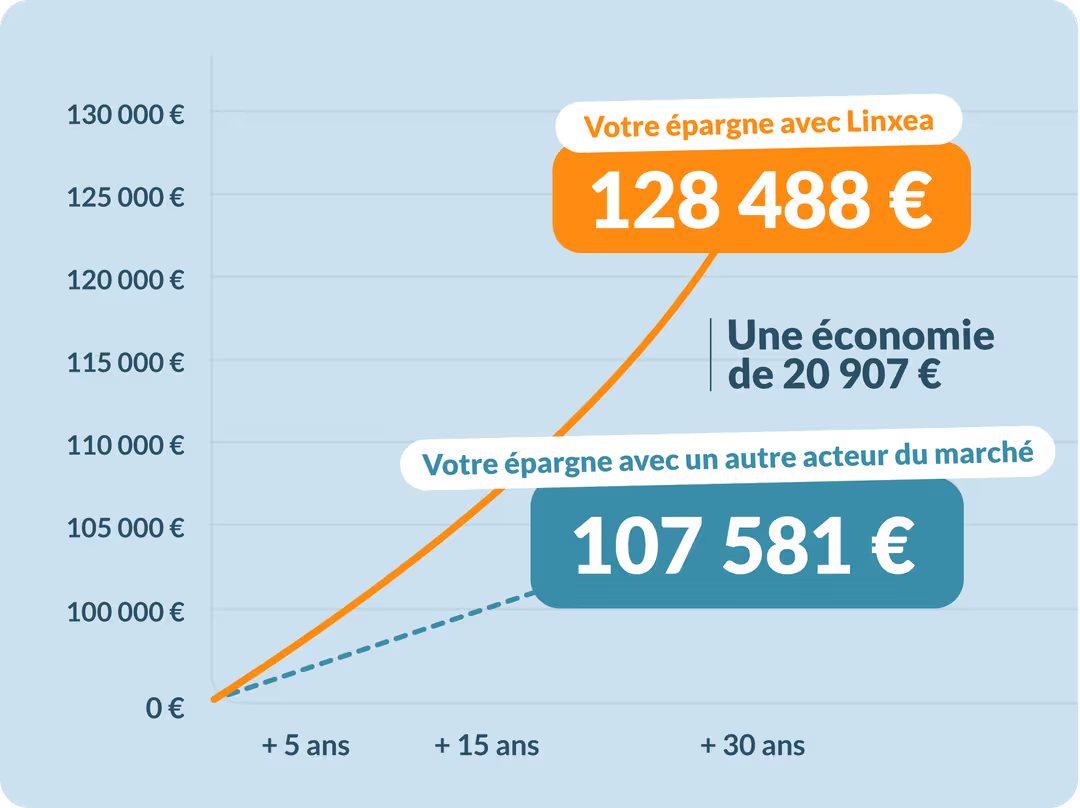

Moins de frais, c’est plus d’épargne

Les frais sont un critère clé pour votre épargne, une différence de seulement 1 % de frais en plus par an peut représenter plusieurs dizaines de milliers d’euros d’écart sur le long terme, à performance équivalente.

Découvrez ci-dessous un exemple chiffré pour mieux comprendre l’impact réel des frais pour des contrats à performance équivalente.

Prenons les hypothèses

suivantes

| Versement initial | 30 000 € |

|---|---|

| Versements mensuels | 100 € |

| Durée de l'investissement | 20 ans |

| Rendement de votre épargne | 6 % brut / an |

| Frais | Autre acteur du marché ⁽³⁾ | |

|---|---|---|

| Frais d'entrée et de versement | 0 %⁽¹⁾ | 3 % |

| Frais de gestion UC | 0,6 % | 1,5 % |

| Rendement net⁽²⁾ annuel | 5,4 % | 4,5 % |

Simulations non contractuelles, réalisées à titre d’illustration. La performance réelle du contrat dépendra du niveau de risque et de l’allocation sélectionnée, elle pourrait être négative.

⁽¹⁾Hors SCPI, SCI, ETF et actions. D'autres frais peuvent s'appliquer. Les montants investis sur les supports en unités de compte supportent des risques de perte en capital. Ils ne sont pas garantis par l'assureur et sont sujet à des fluctuations à la hausse ou à la baisse dépendant en particulier de l'évolution des marchés financiers.

⁽²⁾Net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès. Les performances passées ne préjugent pas des performances futures.

⁽³⁾Source des moyennes de frais du marché : Benchmark 2023 réalisé par Good Value for Money

Versement libre dès 300 €

Versement programmé dès 50 € / mois

Rachat dès 1 000 €

Un fonds euro solide

Le fonds euros Netissima est accessible à 100% sans condition d’unités de compte jusqu’au 30/06/2026.

LE FONDS EUROS

Netissima

Accessible à 100 %3 %

Net⁽²⁾

en 2025

En savoir plus sur le fonds euros Netissima

⁽²⁾ Net de frais de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garantis décès. Les rendements passés ne préjugent pas des rendements futurs.

3 modes de gestion selon votre profil et appétence

Gestion libre

Gérez de manière autonome et flexible votre contrat.

- Sélectionnez librement vos supports d'investissement selon votre profil, objectifs et convictions.

- Ajustez votre allocation à tout moment et bénéficiez de nos recommandations stars.

- Nos conseillers en investissement financier restent disponibles gratuitement en cas de besoin.

Gestion pilotée

Déléguez la gestion financière de votre contrat à des experts.

- Confiez votre épargne et libérez vous de la charge mentale.

- Bénéficiez de l'expertise d'un gestionnaire qui optimise votre portefeuille en fonction du marché, de votre profil et de vos objectifs.

- Consultez des rapports réguliers où le gestionnaire détaille sa stratégie et ses choix d'arbitrage.

Gestion mixte

Combinez à la fois la gestion libre et la gestion pilotée au sein de votre contrat.

- Confiez l'essentiel de votre épargne à l'expertise d'un gestionnaire.

- Complétez votre portefeuille avec des supports éligibles à la gestion mixte : fonds euros, fonds datés, SCPI, SCI, produits structurés, FCPR...

Une gestion pilotée à la hauteur de vos ambitions

Otea Capital⁽⁶⁾

Rassemblant des experts en gestion financière, OTEA Capital pilote en architecture ouverte 4 profils investisseurs en s’appuyant sur une sélection rigoureuse des fonds du marché.

- Gestion active et dynamique (OPCVM) par des experts

- Frais de gestion supplémentaires sur les UC : 0,20 %

Performances nettes⁽²⁾ en 2025

Défensif |  Équilibré |  Dynamique |  Agressif | ||||

|---|---|---|---|---|---|---|---|

Défensif + 3,26 % | + 3,26 % | Équilibré + 4,02 % | + 4,02 % | Dynamique + 3,99 % | + 3,99 % | Agressif + 6,57 % | + 6,57 % |

⁽²⁾ Nettes de frais annuels de gestion et de gestion pilotée, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès.

Performances nettes⁽²⁾ depuis 2017

| Profil | 2025 | 2024 | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 |

|---|---|---|---|---|---|---|---|---|---|

| 3,26% | 4,58% | 4,94% | -2,99% | 3,25 % | 3,06% | 6,68% | -2,40% | 1,92% |

| 4,02% | 7,06% | 7,96% | -5,93% | 5,38% | 4,72% | 11,28% | -4,45% | 3,91% |

| 3,99% | 9,48% | 10,18% | -8,29% | 7,34% | 6,56% | 16,04% | -6,08% | 5,54% |

| 6,57% | 11,13% | 12,01% | -10,07% | 8,83% | 7,57% | 19,84% | -8,35% | 7,16% |

⁽⁶⁾ OTEA Capital appartient au même groupe que Linxea.

Les performances passées ne préjugent pas des performances futures.

Carmignac

Société de gestion indépendante reconnue, Carmignac met en œuvre une gestion active de conviction en s’appuyant sur une sélection de fonds OPCVM adaptée à différents profils investisseurs.

- Gestion active et dynamique (OPCVM) par des experts

- Frais de gestion supplémentaires sur les UC : 0,20 % / an

Performances nettes⁽²⁾ en 2025

Défensif | Équilibré | Offensif | |||

|---|---|---|---|---|---|

Défensif + 3,19 % | + 3,19 % | Équilibré + 9,31 % | + 9,31 % | Offensif + 12,23 % | + 12,23 % |

⁽²⁾ Nettes de frais annuels de gestion et de gestion pilotée, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès.

Performances nettes⁽²⁾ depuis 2018

| Profil | 2025 | 2024 | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 |

|---|---|---|---|---|---|---|---|---|

| 3,19% | 4,65% | 3,35% | -6,55% | -0,23% | 3,88% | 6,43% | -6,58% |

| 9,31% | 10,28% | 6,63% | -11,11% | 1,05% | 11,43% | 11,74% | -11,31% |

| 12,23% | 15,93% | 9,81% | -14,51% | 2,41% | 17,33% | 19,10% | -12,27% |

Les performances passées ne préjugent pas des performances futures.

Plus de 700 supports disponibles pour tous les profils

Une large gamme de supports adaptés à tous les profils et à vos convictions grâce à des fonds labellisés.

23% de fonds responsables (Article 9 et labellisés)

Des Allocations Stars

Pour vous aider dans vos choix de supports

et des exemples d'allocations en fonction de votre profil.

Plus de 100 titres vifs (Actions)

Linxea Vie se démarque en donnant accès à plus d’une centaine d’actions européennes.

Les montants investis sur des supports en unités de compte supportent un risque de perte en capital. Ils ne sont pas garantis par l’assureur et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Souscription & documents - Linxea Capitalisation

Souscription papier

Pour souscrire un contrat Linxea Capitalisation, accessible à partir de 300 000€, veuillez prendre rendez-vous avec un conseiller.

Documents utiles

Vous pouvez réaliser une partie des opérations de gestion (versement, rachat, arbitrage, mise en place de la gestion pilotée…) directement en ligne dans votre espace assureur Generali.

Pour certaines opérations spécifiques (mise en place de versements programmés, avances, rachat total…), nous vous invitons à télécharger les documents dans votre espace client Linxea et nous les renvoyer par courrier.

Laissez-nous un message ou appelez-nous sur le 01 45 67 34 22

Nos conseillers sont à votre écoute du lundi au jeudi de 9h à 18h, et le vendredi de 9h à 17h.

Consultez les articles de notre Centre d'Aide et trouvez toutes les réponses à vos questions.

Linxea Capitalisation est un contrat de capitalisation de type multisupports géré par Generali Vie. Société anonyme au capital de 336 872 976 euros. Entreprise régie par le Code des assurances - 602 062 481 RCS Paris. Siège social : 2 rue Pillet-Will - 75009 Paris. Société appartenant au Groupe Generali immatriculé sur le registre italien des groupes d’assurances sous le numéro 026.

⁽¹⁾ Les supports (SCPI, SCI, OPCI, FCPR…) peuvent supporter des frais qui leur sont propres, pour plus d’information consultez les documents d’informations financières des dits supports. Les montants investis sur des supports en unités de compte et/ou en parts de provision de diversification ne sont pas garantis par l’assureur mais sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financier.

⁽²⁾ Net de frais de gestion et hors prélèvements sociaux et fiscaux, selon les modalités précisées dans la Notice d’information valant Conditions générales concernée.

⁽³⁾ Source des moyennes de frais du marché : Benchmark 2023 réalisé par Good Value for Money

⁽⁴⁾ Ces distinctions ont été attribuées par les journalistes des publications citées en fonction de leurs propres critères d’analyse. La durée de validité de ces récompenses est de un an à compter de la date de leur attribution.

⁽⁵⁾Hors frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès. Les montants investis sur des supports en unités de compte supportent un risque de perte en capital.

⁽⁶⁾ OTEA Capital appartient au même groupe que Linxea.