Les avantages des versements programmés

Ils vous permettent de mettre de l'argent de côté sans même y penser, de lisser les risques et de profiter de l'effet boule de neige des intérêts composés !

Les versements programmés - ou versements libres programmés (VLP) dans le jargon des assureurs - sont une méthode d'épargne qui consiste à investir une somme d'argent de manière automatique et régulière, par exemple mensuellement ou trimestriellement. Dans votre contrat d'assurance vie, votre contrat de capitalisation comme sur votre plan d'épargne retraite (PER), il est possible de mettre en place des versements programmés gratuitement.

Dans cet article, nous vous proposons de mieux comprendre comment fonctionnent les versements programmés en assurance vie, pourquoi il est intéressant d'en mettre en place et de répondre à quelques questions qui nous sont fréquemment posées.

Qu'est-ce qu'un versement programmé en assurance vie (ou PER) ?

La mise en place de versements programmés, c'est tout simplement investir de manière progressive la même somme d'argent. En général, les contrats d'assurance vie vous laissent le choix de la fréquence des versements (elle peut être mensuelle, trimestrielle, semestrielle ou encore annuelle). Vous êtes libre de décider du montant que vous souhaitez verser, dans la limite du montant minimum obligatoire imposé par le contrat.

En effet, les assureurs imposent en général un montant minimum pour effectuer des versements programmés : dès 25 € par mois par exemple sur le contrat Linxea Avenir 2.

Option d'investissement à la fois simple et efficace, les versements programmés permettent de constituer progressivement un capital financier. Vous avez la possibilité de les modifier à tout moment, sans frais supplémentaires. Vous pouvez changer la fréquence, le montant ou les deux. Vous pouvez également les arrêter à tout moment, et les reprendre quand vous voulez.

Pourquoi faire des versements programmés ?

Les versements programmés présentent de nombreux avantages, notamment :

- La souplesse : vous gardez un contrôle total sur le montant et la fréquence de vos versements, ce qui les rend parfaitement adaptés à votre capacité d'épargne et à vos objectifs financiers. Ils deviennent ainsi indolores.

- La simplicité : les versements programmés sont très simples à mettre en place (à modifier ou à supprimer), il vous suffit en pratique dans la grande majorité des cas de vous connecter à votre espace assureur.

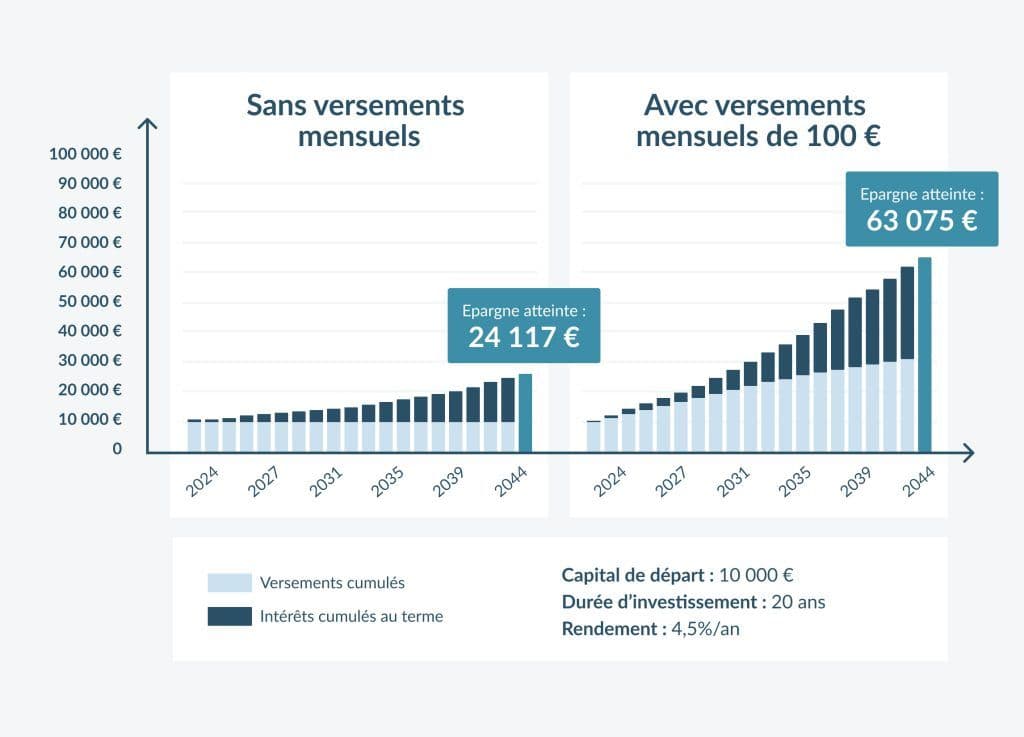

- Le lissage des risques : en investissant sur une longue période, les versements programmés vous permettent de lisser les variations des marchés financiers de court terme. Idéale sur un horizon de moyen ou long terme (donc particulièrement adaptée à l'assurance vie et au PER), l'épargne programmée vous permet de faire face aux variations des marchés. Et surtout de multiplier les points d'entrée sur les marchés afin d'éviter d'y entrer au plus mauvais moment.

Focus sur le lissage des risques grâce aux versements programmés

La grande majorité des contrats d'assurance vie commercialisés aujourd'hui sont des contrats dits multisupports, c'est-à-dire qu'ils vous donnent accès à différents supports d'investissement : des fonds en euros garantis en capital et, des unités de compte non garanties car soumises aux fluctuations des marchés financiers, à la hausse comme à la baisse.

En mettant en place des versements programmés sur des unités de compte, vous ajoutez un élément clé à votre stratégie. Contrairement aux versements programmés sur un fonds en euros qui apportent principalement de la discipline d'épargne, les versements programmés sur des unités de compte prennent tout leur sens en vous permettant de répartir intelligemment votre investissement. Vous versez la même somme pendant les phases de hausse comme pendant les phases de baisse, ce qui lisse les risques liés aux fluctuations des marchés financiers. Vous achetez moins d'unités de compte quand les marchés montent et vous en achetez plus quand ils baissent, ce qui lisse votre coût d'achat.

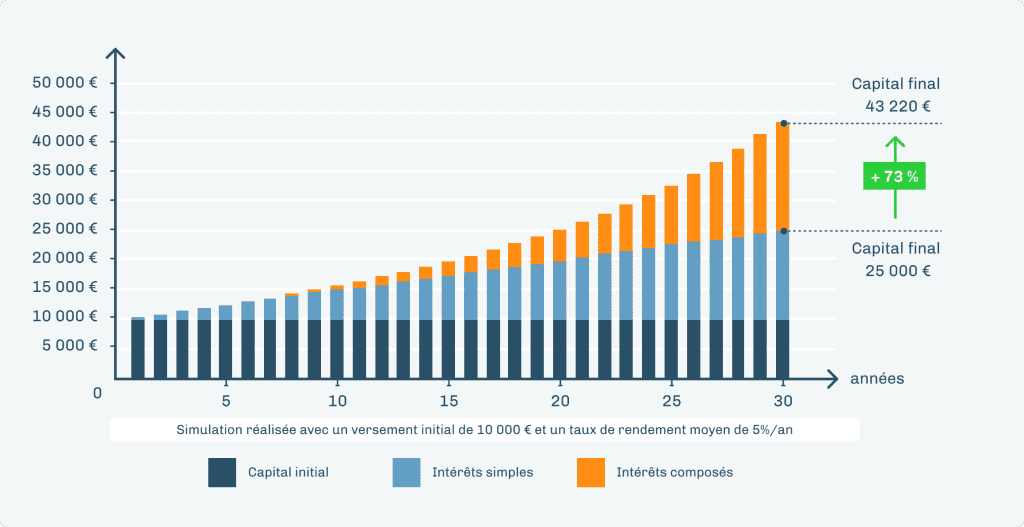

- Profiter de la puissance des intérêts composés : Les intérêts générés par vos versements sont réinvestis, et donc ajoutés au capital initial pour générer des intérêts futurs, par effet boule de neige. Ce qui permet de bénéficier de la puissance des intérêts composés. Ce mécanisme, associé à la régularité de vos versements, contribue à faire fructifier votre capital de manière efficace au fil du temps.

Cas pratique sur les versements programmés et les intérêts composés

Alice et Benjamin sont des jumeaux, mais leurs habitudes d'épargne sont très différentes.

Alice commence à épargner à l'âge de 25 ans. Elle investit 100 euros chaque mois, soit un total de 1 200 euros par an. À 35 ans, après 10 ans d'épargne régulière, elle cesse de verser de l'argent, mais elle n'effectue aucun retrait.

Benjamin, quant à lui, prend conscience de l'importance de l'épargne à l'âge de 35 ans. Il commence alors à investir 100 euros par mois et continuera cette habitude tout au long de sa vie.

Qui est irresponsable ? Qui est prévoyant ?

Réponse avec notre simulateur d'épargne

Hypothèse d'un taux de rendement annuel net de 6 %.

Les points essentiels à retenir :

- À 25 ans, Alice commence son épargne.

- À 35 ans, elle arrête d'épargner après avoir versé 12 000 €, mais son capital s'élève à 16 147 € grâce aux intérêts cumulés. Benjamin, de son côté, commence tout juste à épargner.

- À 45 ans, Alice devance Benjamin de 12 849 €, bien qu'elle ait investi la même somme que lui. Pourquoi ? Tout simplement parce qu'elle a commencé plus tôt.

- À 55 ans, Alice est toujours plus riche que Benjamin, même si elle n'a plus rien épargné depuis 20 ans ! Benjamin, lui, se demande pourquoi : il a versé le double d'Alice. Mais, elle a commencé plus tôt.

- Ce n'est qu'à l'âge de 62 ans que les deux patrimoines se rapprochent, atteignant environ 78 400 €. Mais, l'avantage continue d'aller à Alice : elle n'a investi que 12 000 € au départ, mais son épargne a été multipliée par 6,5 grâce aux intérêts cumulés.

- Si Benjamin a finalement le même capital, c'est principalement parce qu'il a investi 32 400 € de sa poche. Son capital n'a été multiplié "que" par 2,4 au cours de ces 27 années d'épargne.

Questions / Réponses

Comment mettre en place des versements programmés chez Linxea ?

Pour les contrats assurés par Suravenir : il vous suffit de vous connecter à votre espace client Linxea puis à votre espace assureur Suravenir, la mise en place de versements programmés peut être réalisée 100% en ligne.

Pour les autres contrats : p****ar courrier

- Téléchargez le document de mise en place de versements programmés lié à votre contrat.

- Remplissez le document et joignez-y votre RIB et une autorisation de prélèvement SEPA.

- Envoyez le document par courrier à l'adresse indiquée sur le document.

Pourquoi les versements programmés ne sont pas possibles sur les SCPI en assurance vie ?

Les fonds à avenant, y compris les SCPI, ne permettent pas la mise en place de versements programmés. Cette limitation découle principalement de contraintes liées à la gestion des enveloppes d'investissement. Ces contraintes sont imposées en raison des ratios d'emprise maximum dans les portefeuilles des assureurs, des considérations de liquidité et des plafonds d'investissement applicables à ces fonds.

Peut-on mettre en place des versements programmés sur les ETF chez Linxea ?

En ce qui concerne les ETF, les versements programmés ne sont actuellement pas autorisés dans certains contrats en raison de contraintes techniques et des coûts opérationnels associés. Nos partenaires assureurs étudient la possibilité de faire évoluer cette règle très prochainement.

Quels sont les avantages des versements libres programmés pour préparer sa retraite ?

Mis en place sur un PER, les versements programmés vous font non seulement profiter de tous les avantages listés plus haut mais ils vous offrent aussi :

- Une constance dans la préparation de votre retraite : en fonction du temps qui vous sépare de la retraite, vous vous engagez à investir régulièrement, ce qui assure une constance dans la constitution de votre épargne retraite. En plus d'établir une discipline d'épargne solide, cette régularité vous aide à atteindre vos objectifs financiers à la retraite de manière plus fiable.

- Une optimisation des avantages fiscaux : les versements programmés sur un PER sont un moyen efficace de tirer parti des avantages fiscaux associés à ce type de plan. Les versements que vous effectuez sont déductibles de votre revenu imposable, réduisant ainsi votre charge fiscale actuelle.

Quelques conseils pour mettre en place des VLP pour sa retraite :

- Commencez tôt : Plus vous commencez tôt à épargner, plus vous profiterez de la puissance des intérêts composés.

- Fixez-vous un objectif : Définissez le montant de capital que vous souhaitez avoir à la retraite.

- Choisissez bien vos supports d'investissement : En fonction de votre profil d'épargnant, choisissez des supports d'investissement adaptés au niveau de risque que vous êtes prêt à prendre.

- Suivez vos investissements : Veillez à suivre l'évolution de vos investissements et à adapter votre stratégie si nécessaire. Si vous ne souhaitez pas vous y pencher, n'oubliez pas que vous pouvez vous faire accompagner par des professionnels des marchés via la gestion pilotée de votre contrat.

Ces actualités peuvent vous intéresser

Laisser un commentaire