Avec des versements mensuels programmés, vous pouvez éviter les pertes financières

Si, dans votre contrat d’assurance-vie, vous devez choisir des supports financiers autres que le fonds en euros, vous avez tout intérêt à opter pour des versements programmés afin de réduire les éventuelles fluctuations des valeurs liquidatives des fonds retenus.

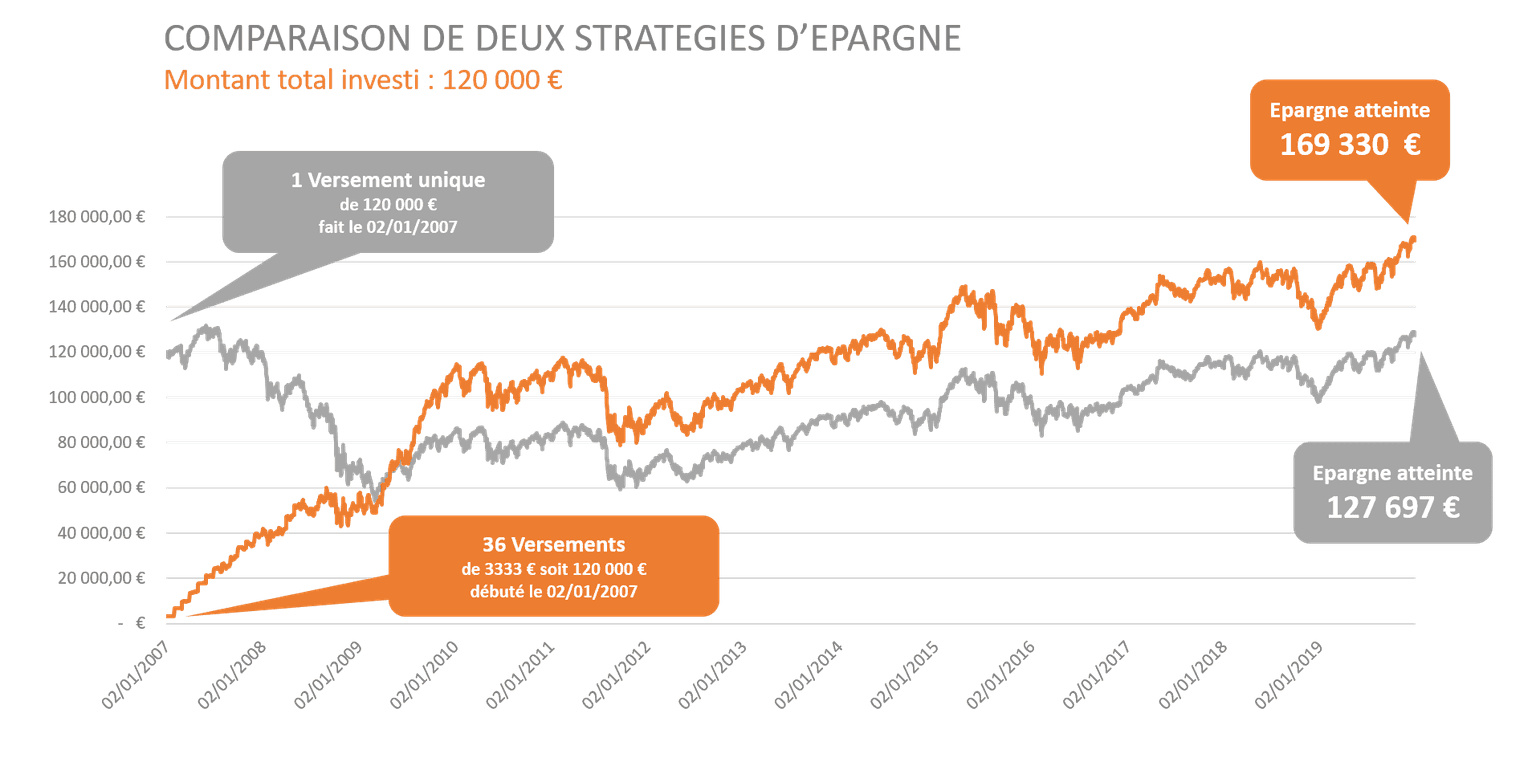

Ne subissez pas les fluctuations des marchés

Les versements programmés sont une excellente solution pour ceux qui veulent investir sur des supports financiers dynamiques.

Comme vous le savez les fonds en unités de compte (autres que le fonds en euros) sont classés selon une échelle de risques et de performances qui va de 1 à 7. Plus le chiffre est élevé, plus le risque est fort.

Le principe : Avec des versements programmés, la baisse du fonds est compensée par l’obtention d’un plus grand nombre de parts ou de millièmes de parts. Voilà pourquoi il est tentant de faire des versements programmés.

Grâce à eux si les cours baissent, pour la même somme investie, vous obtiendrez davantage de titres.

Les cours augmentent, vous achèterez moins de titres certes, mais la valeur de votre contrat constatera une plus-value.

Si vous investissez chaque mois la même somme sur le ou les mêmes fonds pendant 2 ou 3 ans, vous pouvez être certain que vous serez gagnant.

Ainsi, dès que vous vous intéressez à des fonds classés au niveau 3 ou 4 et au dessus, vous devez vous attendre à de fortes variations de la valeur de ces fonds et cela n’a rien à voir avec la qualité des fonds. Par exemple, le fonds M&G Global Listed Infrastructure dont le code est LU1665237704 et qui est référencé dans la liste de nos fonds stars, étant au niveau 6, il subit parfois des variations importantes de sa valeur.

C’est un fonds actions thématiques qui est majoritairement investi en actions émises par des sociétés d’infrastructures et des sociétés d’investissement de toutes tailles et du monde entier, y compris les marchés émergents.

Prenons les variations de valeurs de ce fonds entre le 2 janvier 2020 et le 2 août 2020, en début de mois, le 2 de chaque mois, en prenant une base 100 au 5 juin 2018 (la base et les valeurs indiquées sont calculées par Quantalys) :

- Janvier 2020 = 135,94 (autrement dit le fonds a gagné 35,94% entre sa base 100 en juin 2018 et janvier 2020).

- Février 2020 = 141,47 (sa plus forte valeur sur la période) = vous obtenez 4,06 % de parts en moins que le mois précédent puisque la valeur du fonds a augmenté.

- Mars 2020 = 129,39 = Vous obtenez 8,5% de parts en plus que le mois précédent, puisque le fonds a baissé

- Avril 2020 = 103,7 = Vous obtenez 19,85% de parts en plus que le mois précédent, puisque le fonds a baissé

- Mai 2020 = 120,72 / Juin 2020 = 127,31 / Juillet 2020 = 123,19 / Août 2020 = 121,10.

Si vous aviez investi pendant 6 mois sur ce fonds avec un versement unique, vous seriez entré à une valeur de 141,47 (selon la base 100 indiquée ci-dessus) et si vous étiez sorti en août 2020 de ce fonds vous seriez sorti à une valeur de 121,10. Autrement dit, vous auriez perdu 14,4%

Toujours en investissant pendant 6 mois, mais cette fois en faisant un versement programmé de même montant sur le même fonds de février 2020 à juillet 2020 toujours en sortant en août 2020, vous auriez perdu à peine 2,5%.

Si vous investissez chaque mois la même somme sur le ou les mêmes fonds pendant quelques mois, vous serez au moins certain de minimiser vos pertes.

La magie de l'épargne programmée, c’est d’éviter au maximum les hauts et les bas. Et surtout l’erreur la plus commune que nous subissons tous : « Entrer au plus mauvais moment ».

Un mécanisme à redécouvrir

Pour éviter d’investir la totalité de votre épargne à contretemps, l’une des solutions les plus efficaces consiste à effectuer des versements réguliers. Cette technique a pour effet de multiplier les petits achats et, par conséquent, de moduler le coût d'achat moyen du ou des supports financiers choisis.

Le fonctionnement des versements programmés est simple. Il consiste à prélever régulièrement et automatiquement sur votre compte bancaire une somme définie au départ qui sera investie sur un ou plusieurs fonds de votre contrat d'assurance-vie.

De plus, il n'est pas nécessaire de disposer d'un gros capital : 50 ou 100 euros suffisent. Et sachez qu’il est toujours possible de suspendre vos versements quand vous le souhaitez.

L'épargne programmée s'adresse à ceux qui n'ont pas le temps de se préoccuper de leurs investissements. Elle est idéale sur un horizon de moyen ou long terme.

L’avis de LINXEA

Avec des versements réguliers programmés, la vie sera alors pour vous « un long fleuve tranquille »

Comme le bon moment pour investir n’est jamais connu à l’avance, il est préférable d’effectuer des investissements chaque mois à une date déterminée.

Des solutions à la portée de tous

LINXEA vous propose des versements programmés mensuels sur tous ses contrats d'assurance vie et PER à partir de :

- 25 euros sur LINXEA Avenir (assureur Suravenir)

- 50 € par mois sur LINXEA Vie (assureur Generali)

- 50 € par mois sur LINXEA Zen (assureur Apicil)

- 100 € par mois sur LINXEA Spirit 2 (assureur Spirica)

- 50 € par mois pour LINXEA PER (assureur Apicil)

- 100 € par mois pour Suravenir PER (assureur Suravenir) et LINXEA Spirit PER (assureur Spirica).

Les versements programmés peuvent être réalisés en gestion libre ou en gestion pilotée. À vous de choisir :

- Les 21 fonds Stars sélectionnés par LINXEA sont classés par catégories et ils indiquent tous leur niveau de risque selon l’échelle officielle de risques et de performances allant de 1 (risque le plus faible) à 7 (risque le plus élevé).

- En gestion pilotée : Chez LINXEA le profil défensif correspond au niveau 3 de l’échelle de risque, le profil équilibré au niveau 4, le profil dynamique au niveau 5 et le profil agressif aux niveaux 6 et 7.

À lire aussi

Ces actualités peuvent vous intéresser

Laisser un commentaire

Jullien marie-madeleine

L'équipe Linxea

Clément Gousseau

L'équipe Linxea

Mazé

L'équipe Linxea

Damien

L'équipe Linxea

Raoul

L'équipe Linxea

Theo

L'équipe Linxea

Theo

L'équipe Linxea

Raph

mika

L'équipe Linxea

Gaëlle

L'équipe Linxea

Anto

L'équipe Linxea

Anto

L'équipe Linxea

Li Li

L'équipe Linxea

Sandrine

L'équipe Linxea