Linxea Spirit PER

L'un des meilleurs PER du marché

- 0% de frais de versement et d’arbitrage en ligne⁽¹⁾

- Seulement 0,5% de frais de gestion / an sur les unités de compte (UC)

- + de 1100 supports disponibles (ETF, Private Equity, Actions, SCPI...)

⁽²⁾ Net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès. Les montants investis sur des supports en unités de compte supportent un risque de perte en capital.

Nos dernières récompenses⁽³⁾

+ de 200 000 clients nous font déjà confiance

Contrat assuré par

⁽³⁾ Ces distinctions ont été attribuées par les journalistes des publications citées en fonction de leurs propres critères d’analyse. La durée de validité de ces récompenses est de un an à compter de la date de leur attribution.

Les frais parmi les plus bas du marché

0

%0

%0

%0,5

%Les montants investis sur des supports en unités de compte supportent un risque de perte en capital. Ils ne sont pas garantis par l’assureur et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

⁽¹⁾ Hors SCPI, SCI, ETF, FCPR et actions. D’autres frais peuvent s’appliquer.

| Frais | Moyenne du marché ⁽⁴⁾ | |

|---|---|---|

| Associatifs à l’adhésion | 10 € | 20 € |

| Versement | 0 % | 3 % |

| Arbitrage en ligne ⁽*⁾ | 0 % | 1 % |

| Gestion du fonds en euros / an | 2 % | 0,75 % |

| Gestion des unités de compte / an | 0,50 % | 0,9 % |

| Supplémentaires pour la gestion horizon retraite / an | 0 % | 0,5 % |

| Supplémentaires pour la gestion pilotée OTEA / an | 0,20 % | 0,5 % |

| Supplémentaires pour la gestion pilotée Yomoni / an | 0,70 % | 0,8 % |

| Transfert d’un PER (si le contrat sortant a moins de 5 ans) | 1 % du montant du capital transféré | 1 % |

| Transactions ETF | 0,06 % | 0,2 % |

| Transactions ETC | 0,10 % | 0,2 % |

| Transactions Actions | Dès 0,06 %* | 0,6 % |

⁽*⁾ En dehors de certains supports et options de gestion dont les frais spécifiques sont mentionnés sur les avenants. Pour les arbitrages sous format papier, 2 arbitrages gratuits par année civile puis 15 € par opération.

⁽⁴⁾ Source des moyennes de frais du marché : Benchmark 2023 réalisé par Good Value for Money

D’autres frais sont susceptibles d’être prélevés dans le cadre du contrat. Tous les frais sont détaillés dans les conditions générales du contrat.

* Frais de courtage de 0,06%, éventuellement majorés de taxes locales et/ou de frais spécifiques additionnels selon les places de cotation.

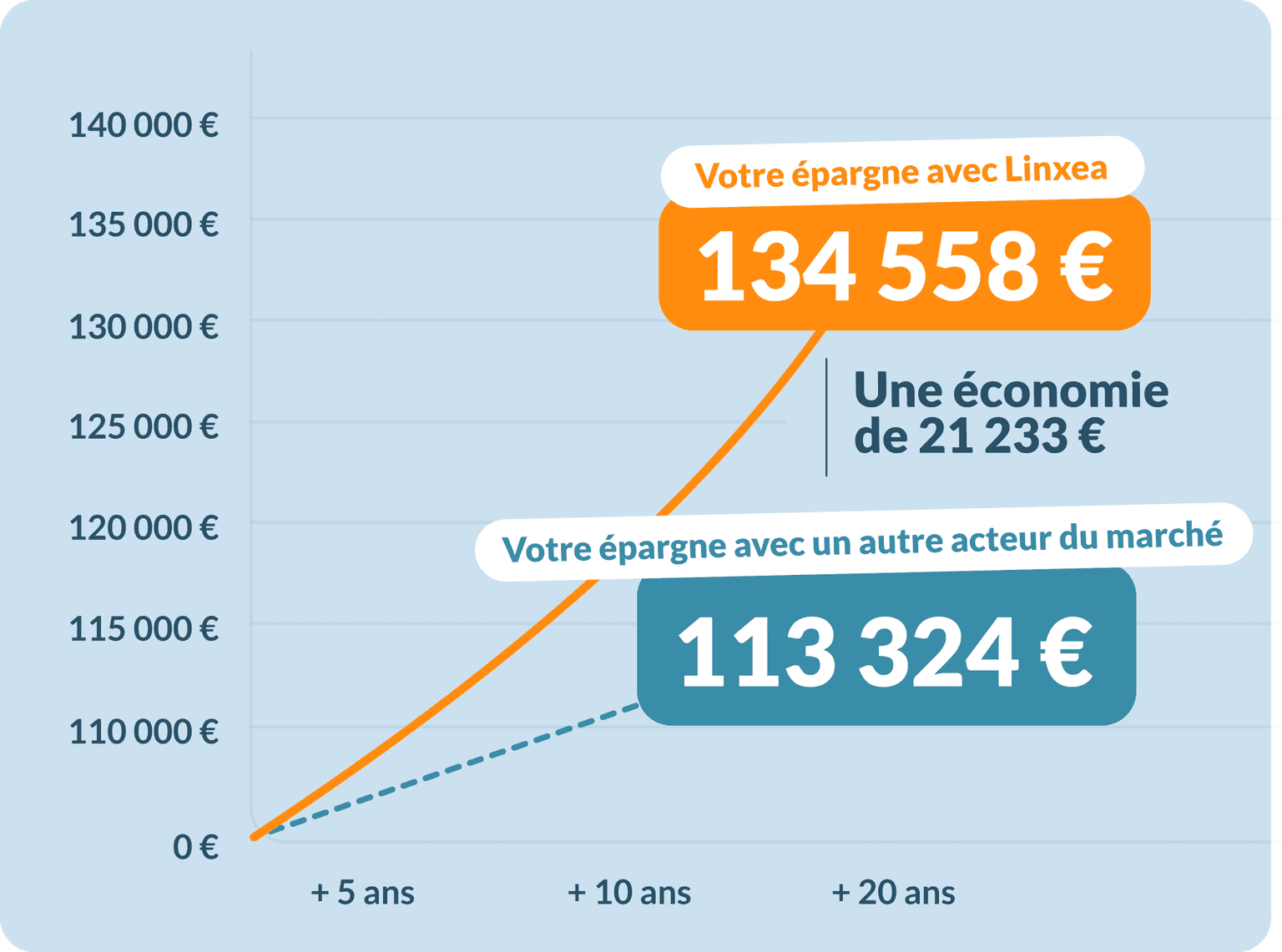

Moins de frais, c’est plus d’épargne

Les frais sont un critère clé pour votre épargne, une différence de seulement 1 % de frais en plus par an peut représenter plusieurs dizaines de milliers d’euros d’écart sur le long terme, à performance équivalente.

Découvrez ci-dessous un exemple chiffré pour mieux comprendre l’impact réel des frais pour des contrats à performance équivalente.

Prenons les hypothèses

suivantes

| Versement initial | 20 000 € |

|---|---|

| Versements mensuels | 200 € |

| Durée de l'investissement | 20 ans |

| Rendement brut de votre épargne | 5,5 % brut / an |

| Frais | Autre acteur du marché ⁽⁴⁾ | |

|---|---|---|

| Frais d'entrée et de versement | 0 %⁽¹⁾ | 3 % |

| Frais de gestion UC | 0,5 % | 1,5 % |

| Rendement net⁽²⁾ de votre épargne | 5 % / an | 4 % / an |

Les montants investis sur des supports en unités de compte supportent un risque de perte en capital. Ils ne sont pas garantis par l’assureur et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Simulations non contractuelles, réalisées à titre d’illustration. La performance réelle du contrat dépendra du niveau de risque et de l’allocation sélectionnée, elle pourrait être négative.

⁽¹⁾ Hors SCPI, SCI, ETF, et actions. D’autres frais peuvent s’appliquer.

⁽²⁾ Net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès.

⁽⁴⁾ Source des moyennes de frais du marché : Benchmark 2023 réalisé par Good Value for Money

Accessible dès 500 € ou 50 € si transfert entrant ou mise en place des versements programmés en gestion libre

Versement libre dès 100 €

Versement programmé dès 50 € par mois ou 100 € par trimestre

3 modes de gestion selon votre profil et appétence

Vous pouvez aussi combiner ces modes de gestion.

Gestion libre

Gérez de manière autonome et flexible votre contrat.

- Sélectionnez librement vos supports d'investissement selon votre profil, objectifs et convictions.

- Ajustez votre allocation à tout moment et bénéficiez de nos recommandations stars.

- Nos conseillers en investissement financier restent disponibles gratuitement en cas de besoin.

Gestion horizon retraite

Une épargne progressivement sécurisée, adaptée à votre profil et à votre horizon retraite

- Préparez votre retraite automatiquement grâce à une gestion déléguée qui ajuste votre épargne dans le temps, sans intervention de votre part.

- Sécurisez progressivement votre capital à mesure que vous approchez de l’âge de la retraite, tout en respectant le profil de risque que vous avez choisi.

- Bénéficiez d’un cadre réglementé et transparent, avec des allocations prédéfinies et détaillées dans l’annexe financière du contrat.

Gestion pilotée

Déléguez la gestion financière de votre contrat à des experts.

- Confiez votre épargne et libérez vous de la charge mentale.

- Bénéficiez de l'expertise d'un gestionnaire qui optimise votre portefeuille en fonction du marché, de votre profil et de vos objectifs.

- Consultez des rapports réguliers où le gestionnaire détaille sa stratégie et ses choix d'arbitrage.

Avec la Gestion Horizon Retraite, sécurisez progressivement votre épargne

Retrouvez le détail des profils de la gestion horizon retraite dans la notice du contrat Linxea Spirit PER.

Profil défensif

1

2

3

4

5

6

7

Performances nettes⁽²⁾ en 2025

Moins 2 ans | Entre 2 et 5 ans | Entre 5 et 10 ans | Plus de 10 ans | ||||

|---|---|---|---|---|---|---|---|

Moins 2 ans + 2,54 % | + 2,54 % | Entre 2 et 5 ans + 2,40 % | + 2,40 % | Entre 5 et 10 ans + 2,30 % | + 2,30 % | Plus de 10 ans + 1,82 % | + 1,82 % |

⁽²⁾ Nettes de frais annuels de gestion, hors prélèvements fiscaux et sociaux.

Profil équilibré

1

2

3

4

5

6

7

Performances nettes⁽²⁾ en 2025

Moins 2 ans | Entre 2 et 5 ans | Entre 5 et 10 ans | Plus de 10 ans | ||||

|---|---|---|---|---|---|---|---|

Moins 2 ans + 2,40 % | + 2,40 % | Entre 2 et 5 ans + 2,30 % | + 2,30 % | Entre 5 et 10 ans + 1,75 % | + 1,75 % | Plus de 10 ans + 1,35 % | + 1,35 % |

⁽²⁾ Nettes de frais annuels de gestion, hors prélèvements fiscaux et sociaux.

Profil dynamique

1

2

3

4

5

6

7

Performances nettes⁽²⁾ en 2025

Moins 2 ans | Entre 2 et 5 ans | Entre 5 et 10 ans | Plus de 10 ans | ||||

|---|---|---|---|---|---|---|---|

Moins 2 ans + 2,62 % | + 2,62 % | Entre 2 et 5 ans + 1,80 % | + 1,80 % | Entre 5 et 10 ans + 1,64 % | + 1,64 % | Plus de 10 ans + 1,36 % | + 1,36 % |

⁽²⁾ Nettes de frais annuels de gestion, hors prélèvements fiscaux et sociaux.

Des partenaires de choix pour une gestion pilotée à la hauteur de vos ambitions

OTEA Capital⁽⁶⁾

Rassemblant des experts en gestion financière, OTEA Capital pilote en architecture ouverte 5 profils investisseurs en s’appuyant sur une sélection rigoureuse des fonds du marché.

- Gestion active et dynamique (OPCVM) par des experts

- Frais de gestion supplémentaires : 0,20 % / an

Performances nettes ⁽²⁾ en 2025

Défensif |  Équilibré |  Équilibré responsable |  Dynamique |  Agressif | |||||

|---|---|---|---|---|---|---|---|---|---|

Défensif + 2,89% | + 2,89% | Équilibré + 4,54% | + 4,54% | Équilibré responsable + 4,54% | + 4,54% | Dynamique + 4,56% | + 4,56% | Agressif + 3,69% | + 3,69% |

Les performances passées ne préjugent pas des performances futures.

Performances nettes ⁽²⁾ depuis 2017

| Profil | 2025 | 2024 | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 |

|---|---|---|---|---|---|---|---|---|---|

| 2,89% | 4,25% | 4,61% | -1,81% | 3,61% | 3,47% | 7,68% | -1,85% | 1,30% |

| 4,54% | 6,69% | 7,74% | -5,11% | 5,64% | 5,22% | 11,19% | -4,48% | 3,04% |

| 4,54% | - | - | - | - | - | - | - | - |

| 4,56% | 9,51% | 10,08% | -7,81% | 7,57% | 6,75% | 14,85% | -6,25% | 4,59% |

| 3,69% | 12,77% | 12,13% | -9,87% | 9,02% | 7,32% | 18,44% | -8,57% | 6% |

⁽²⁾ Nettes de frais annuels de gestion et de gestion pilotée, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès.

⁽⁵⁾ OTEA Capital appartient au même groupe que Linxea.

Yomoni

En partenariat avec Yomoni, Linxea propose avec l’assureur Spirica, un mandat de gestion investi à 100% ETF et fonds indiciels.

- Gestion automatisée s'appuyant sur des algorithmes

- Frais de gestion supplémentaires sur les UC : 0,7 % / an

Performances nettes ⁽²⁾ en 2025

Défensif | Équilibré | Tonique | Offensif | ||||

|---|---|---|---|---|---|---|---|

Défensif + 1,73 % | + 1,73 % | Équilibré + 3,58 % | + 3,58 % | Tonique +6,78 % | +6,78 % | Offensif + 9,72 % | + 9,72 % |

Les performances passées ne préjugent pas des performances futures.

Performances nettes ⁽²⁾ depuis 2019

| Profil | 2025 | 2024 | 2023 | 2022 | 2021 | 2020 | 2019 |

|---|---|---|---|---|---|---|---|

| 1,73% | 4,17% | 4,03% | -5,88% | 5,07% | 4,12% | 6,99% |

| 3,58% | 7,70% | 8,18% | -14,01% | 8,90% | 6,02% | 12,16% |

| 6,78% | 15,18% | 12,74% | -17,29% | 16,27% | 8,20% | 18,76% |

| 9,72% | 19,71% | 16,54% | -17,23% | 24,85% | 9,43% | 23,98% |

(2) Nettes de frais annuels de gestion et de gestion pilotée, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès.

Avec la Gestion libre, composez vous-même votre portefeuille

En gestion libre, vous choisissez la répartition de vos investissements entre fonds en euros pour sécuriser votre épargne et unités de compte non garanties en capital.

1 fonds euro performant

Vous pouvez investir jusqu’à 100 % sur le fonds euro PER Nouvelle Génération, dans la limite de 5 millions €.

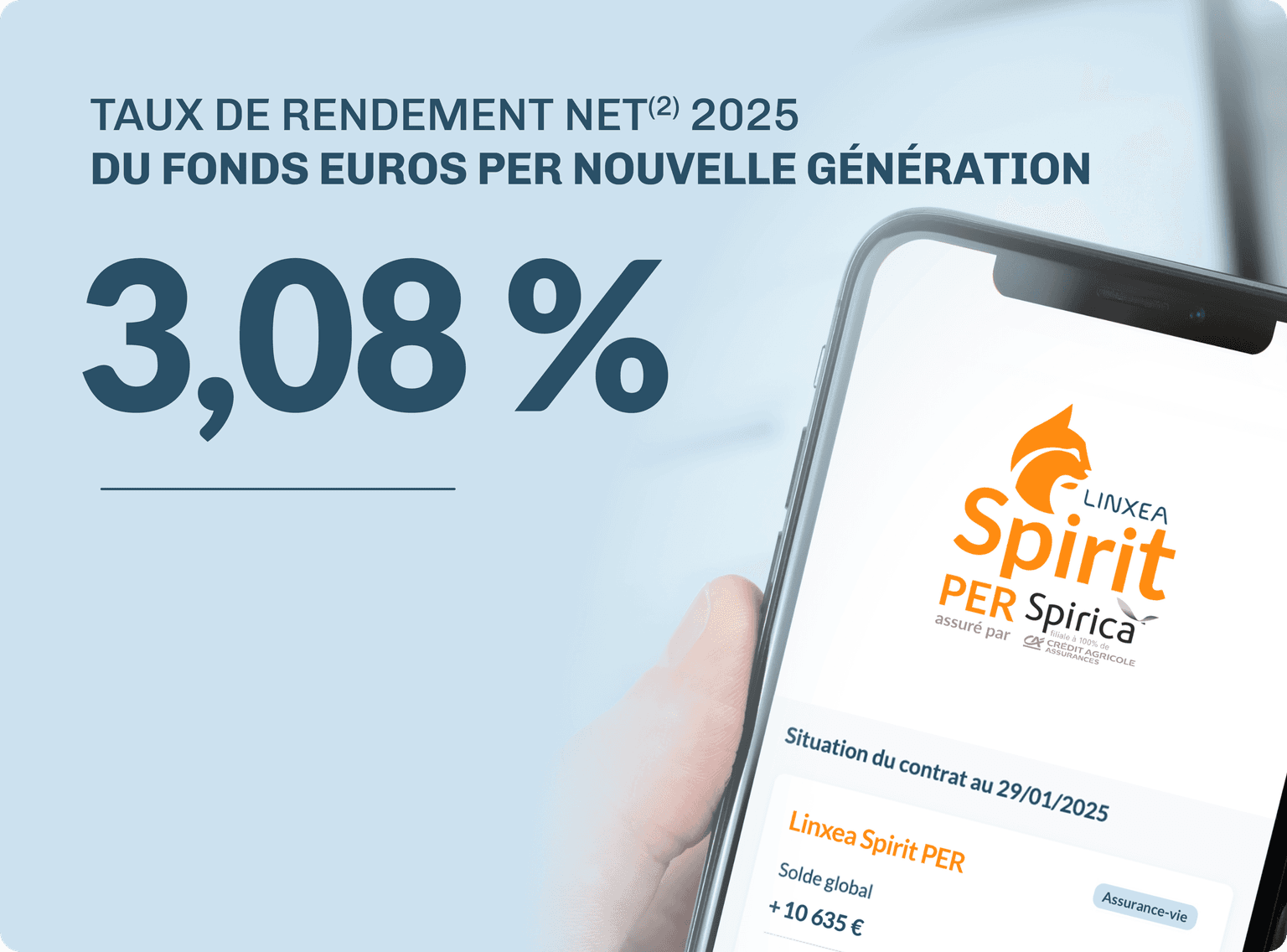

LE FONDS EURO

PER Nouvelle Génération

Accessible à 100%3,08 %

Net⁽²⁾

en 2025

En savoir plus sur le fonds euro PER Nouvelle Génération.

(2) Net de frais de gestion en 2025 hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs.

Plus de 1100 supports disponibles pour tous les profils

Une large gamme de supports adaptés à tous les profils et à vos convictions grâce à des fonds labellisés.

23% de fonds responsables (Article 9 à hauteur de 10,1% et labellisés)

Des Allocations Stars

Pour vous aider dans vos choix de supports

et des exemples d'allocations en fonction de votre profil.

100% des loyers des SCPI reversés

Alors que certains des contrats d’assurance vie ne reversent que 85 % des loyers associés des SCPI, Spirit 2 se démarque en redistribuant 100 % des loyers aux épargnants.

Les montants investis sur des supports en unités de compte supportent un risque de perte en capital. Ils ne sont pas garantis par l’assureur et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Adhérez à Linxea Spirit PER en quelques minutes et gérez votre contrat en ligne

Renseignez votre profil

Quelques informations sur votre identité, situation personnelle et financière et vos projets pour vous proposer le contrat Linxea le plus adapté.

En cas de transfert, renseignez les informations liées au contrat que vous souhaitez transférer directement pendant la souscription.

Chargez vos justificatifs en ligne et signez les documents

Cette étape est essentielle pour valider votre demande en toute sécurité.

Votre contrat est ouvert !

Effectuez vos principales opérations de gestion (versement, arbitrage…) directement en ligne et en quelques clics depuis votre espace client.

Pour certaines opérations spécifiques (mise en place de versements programmés, rachat total…) : Téléchargez les documents requis et renvoyez les complétés par email.

Laissez-nous un message ou appelez-nous sur le 01 45 67 34 22

Nos conseillers sont à votre écoute du lundi au jeudi de 9h à 18h, et le vendredi de 9h à 17h.

Consultez les articles de notre Centre d'Aide et trouvez toutes les réponses à vos questions.

Linxea Spirit PER est un Plan d'Épargne Retraite individuel (PERin) sous forme d'un contrat d’assurance vie groupe souscrit par l’Association Retraite Falguiere auprès de Spirica – S.A. au capital de 256 359 096 €. Entreprise régie par le Code des Assurances – n° 487 739 963 RCS Paris – 16/18 boulevard de Vaugirard – 75015 PARIS – Société d’assurance agréée et immatriculée auprès de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) sous le numéro 1021306, autorité de contrôle située 4 Place de Budapest, CS 92459 – 75436 PARIS CEDEX 09 – N° d’identifiant unique pour la filière papiers graphiques communiqué par l’éco-organisme ADEME (Agence de l’environnement et la Maîtrise de l’Energie) : FR233631_01NQTW. Les garanties de ce contrat peuvent être exprimées en unités de compte, en parts de provision de diversification ou en euros. Pour la part des garanties exprimées en unités de compte ou en parts de provision de diversification, les montants investis ne sont pas garantis mais sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

(1) En dehors de certains supports dont les frais spécifiques sont mentionnés sur les avenants. Tous les frais sont définis dans les conditions contractuelles du contrat.

(2) Profil incluant des unités de comptes qui comportent un risque de perte en capital. Les performances passées ne préjugent pas des performances futures.

(3) Ces distinctions ont été attribuées par les journalistes des publications citées en fonction de leurs propres critères d’analyse. La durée de validité de ces récompenses est de un an à compter de la date de leur attribution.

(4) Source des moyennes de frais du marché : Benchmark 2023 réalisé par Good Value for Money