Le Plan d'Epargne Retraite (PER) : épargnez pour votre retraite tout en réduisant vos impôts dès maintenant

Souscrivez l’un de nos Plans Épargne Retraite en quelques clics, le meilleur choix pour optimiser votre retraite.

+ de 200 000 clients nous font déjà confiance

Performance

L’offre de gestion financière la plus large du marché : OPCVM, ETF, Private Equity etc.

Frais réduits

0 % * de frais d’entrée, de frais de versement, d’arbitrage en ligne, et des frais de gestion réduits au maximum.

Conseils d'experts

Gérez vous-mêmes votre PER ou reposez-vous sur nos experts.

100 % en ligne

Souscription et gestion de votre PER en quelques clics, zéro papier.

*Hors SCPI, SCI, trackers et actions. D'autres frais peuvent s'appliquer.

Le Plan d’Epargne Retraite, qu'est-ce que c'est ?

Le PER ou Plan Epargne Retraite est un contrat d’épargne qui vous permet de préparer votre retraite tout en réduisant vos impôts pendant votre phase d’activité. Une fois à la retraite, vous récupérez votre épargne sous la forme d’un capital et/ou d’une rente.

80%

des Français ignorent le montant de leur future retraite. Et vous ?

Les avantages du PER

La baisse d’impôts

Chaque versement réalisé sur votre PER Linxea vient réduire vos revenus imposables (dans la limite de votre plafond d’épargne retraite). Plus vos revenus sont importants, plus l’avantage fiscal est conséquent. À la sortie, l'épargne récupérée est imposable, mais souvent avec un taux marginal d'imposition plus faible.

À savoir : si vous payez peu ou pas d’impôts, il est possible de demander à ne pas bénéficier de la déduction fiscale de vos versements et donc d’en profiter à la sortie.

La personnalisation

Vous choisissez librement le mode de gestion qui vous convient : la gestion à horizon retraite, gestion pilotée ou gestion libre si vous souhaitez être autonome dans la manière dont vous allez investir votre épargne.

À savoir : la gestion pilotée n'est disponible que sur le Linxea Spirit PER.

La flexibilité

Une fois l’âge légal de départ à la retraite, vous récupérez votre épargne sous forme de rente ou de capital en une fois ou de manière fractionnée. Vous pouvez même combiner sortie en rente et sortie en capital.

À savoir : vous pouvez récupérer votre capital avant cet âge en cas d’achat de votre résidence principale ou d’accidents de la vie.

La transférabilité

Tous vos anciens contrats d’épargne retraite sont transférables sur un seul PER. Modernisez vos contrats, baissez vos frais et centralisez votre épargne retraite à un seul endroit.

Défiscalisez jusqu’à 10% de vos revenus

Réduisez votre impôt dès aujourd’hui grâce à vos versements volontaires sur le PER, dans les conditions prévues par la loi.

Vous pouvez mobiliser les plafonds non consommés des trois dernières années.

Vous partagez vos impôts ? Partagez aussi les avantages fiscaux ! En cas d’imposition commune, vous pouvez profiter du plafond disponible de votre conjoint(e)/partenaire.

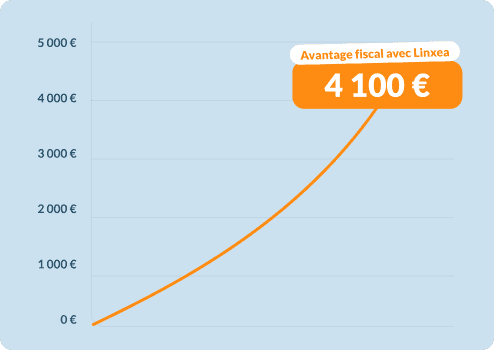

Prenons les hypothèses

suivantes

| Revenu brut annuel | 100 000 € |

|---|---|

| Versements PER (déductibles du bénéfice imposable) | 10 000 € |

| Revenu imposable | 90 000 € |

| Taux marginal d'imposition (TMI) | 41 % |

| Avantage fiscal | 4 100 € |

| Effort réel d'épargne sur le PER | 5 900 € |

Si les versements de Pierre sont supérieurs à 10 000 euros (soit plus de 10% de son revenu imposable de l'année antérieure) alors il pourra déduire jusqu’à la limite maximale autorisée, soit 37 094 € (10 % de 8 fois le PASS 2024, fixé à 46 368 €). En 2025, le plafond d'épargne retraite est égal au plus élevé des deux montants suivants : 10 % des revenus professionnels déclaré au titre de l’année N-1 nets de cotisations sociales et de frais professionnels, avec une déduction maximale de 37 094 euros ou 4 637 euros si ce montant est plus élevé.

Et si vous êtes travailleur indépendant ?

Les travailleurs non salariés (TNS) – professions libérales, commerçants, artisans, freelances… – bénéficient d’un traitement fiscal encore plus avantageux sur le PER. Contrairement aux salariés, le plafond de déduction est calculé non pas sur le revenu brut mais sur le bénéfice imposable, et il peut atteindre des montants bien plus élevés.

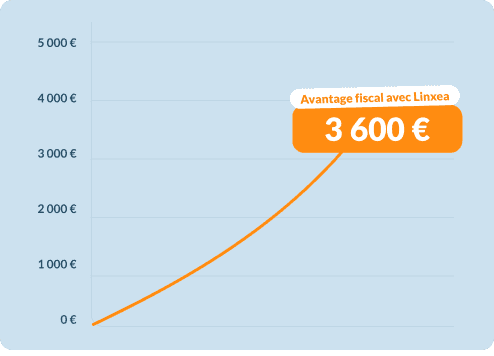

Prenons les hypothèses

suivantes

| Bénéfice imposable | 80 000 € |

|---|---|

| Versements PER (déductibles du bénéfice imposable) | 12 000 € |

| Bénéfice imposable après déduction | 68 000 € |

| Taux marginal d'imposition (TMI) | 30 % |

| Avantage fiscal | 3 600 € |

| Effort réel d'épargne sur le PER | 8 400 € |

En tant que travailleuse non salariée, Claire peut déduire ses versements PER de son bénéfice imposable, dans la limite d’un plafond calculé sur ses revenus 2025. Son plafond personnalisé est ici de 12 935 €, calculé selon la formule officielle : 10 % de son bénéfice (soit 8 000 €) + 15 % de la fraction entre 1 et 8 PASS 2025 (soit 15 % × (80 000 – 47 100) = 4 935 €). En 2025, le plafond maximal de déduction pour un TNS peut atteindre 87 135 €, soit : 10 % de 8 PASS (37 680 €) + 15 % de la tranche entre 1 PASS et 8 PASS (49 455 €), avec le PASS 2025 fixé à 47 100 €.

Simulez vos économies d'impôts grâce au PER

Découvrez comment maximiser votre épargne et réduire vos impôts grâce au Plan d’Épargne Retraite (PER) avec notre simulateur dédié. Avec une estimation individuelle et précise de vos économies fiscales, ce simulateur vous permet d’optimiser votre stratégie d’investissement pour réduire vos impôts tout en préparant au mieux votre retraite, en quelques clics seulement.

Notre gamme de 3 PER

Accessible à tous, notre gamme est la plus récompensée du marché

Linxea Spirit PER

Le plus accessible et le moins cher

- Frais parmi les plus bas du marché

- Accessible dès 500 €

- +de 1100 supports (ETF, immobilier, Private Equity…)

- 100 % des loyers immobiliers reversés

Linxea Suravenir PER

Idéal pour un profil prudent privilégiant la sécurité du capital

- Accessible dès 1 000 €

- Un bon équilibre entre sécurité et performance

- Large choix pour évoluer dans le temps

Linxea Apicil PER

L’essentiel pour composer un portefeuille diversifié

- La possibilité d’investir régulièrement à partir de 50 €/mois

- +400 supports sur lesquels investir (ETF, Private Equity, SCPI...)

- Une large gamme de SCPI

Transférer son épargne retraite

Le transfert d’un contrat épargne retraite est une opération simple qui s’effectue en plusieurs étapes :

Ouvrir un nouveau contrat PER chez Linxea et initier la procédure de transfert

100% en ligne. Vous devrez également y joindre les pièces justificatives requises (attestation de valeur du contrat actuel, etc.).

Transmission des fonds

Une fois le dossier complet, Linxea contactera l’ancien gestionnaire de votre contrat pour initier le transfert des fonds. Cette opération peut prendre quelques semaines voire quelques mois.

Clôture de l’ancien contrat

Une fois les fonds transférés, votre ancien contrat est automatiquement clôturé.

Vous avez changé plusieurs fois d'entreprise depuis le début de votre carrière ?

Alors vous êtes peut-être bénéficiaire d'un ou plusieurs contrats d'épargne retraite (PEROB, PERCO, Article 83...).

3 modes de gestion selon votre profil et appétence

Gestion libre

Gérez de manière autonome et flexible votre contrat.

- Sélectionnez librement vos supports d'investissement selon votre profil, objectifs et convictions.

- Ajustez votre allocation à tout moment et bénéficiez de nos recommandations stars.

- Nos conseillers en investissement financier restent disponibles gratuitement en cas de besoin.

Gestion horizon retraite

Une épargne progressivement sécurisée, adaptée à votre profil et à votre horizon retraite

- Préparez votre retraite automatiquement grâce à une gestion déléguée qui ajuste votre épargne dans le temps, sans intervention de votre part.

- Sécurisez progressivement votre capital à mesure que vous approchez de l’âge de la retraite, tout en respectant le profil de risque que vous avez choisi.

- Bénéficiez d’un cadre réglementé et transparent, avec des allocations prédéfinies et détaillées dans l’annexe financière du contrat.

Gestion pilotée

Déléguez la gestion financière de votre contrat à des experts.

- Confiez votre épargne et libérez vous de la charge mentale.

- Bénéficiez de l'expertise d'un gestionnaire qui optimise votre portefeuille en fonction du marché, de votre profil et de vos objectifs.

- Consultez des rapports réguliers où le gestionnaire détaille sa stratégie et ses choix d'arbitrage.

Les risques du PER

Capital et rendement non garanti

Risque de perte en capital en cas d’investissement en unités de compte

Frais applicables

Des frais de gestion annuels s’appliquent ainsi que certains frais de transaction en fonction des supports et des PER

Disponibilité limitée

L’investissement sur un plan épargne retraite est bloqué jusqu’à la retraite, sauf cas de déblocages anticipés

Fiscalité

Fiscalité applicable en fonction du mode de sortie et de la fiscalité appliquée lors des versements

Plus de 200K clients satisfaits

Depuis 25 ans, la communauté d'investisseurs Linxea continue de s'agrandir : merci à vous !

"Plateforme de souscription simple d’utilisation. Les conseillers sont joignables rapidement par téléphone ce qui est un vrai support. Offre large avec de nombreux supports d’actifs."

— Thierry

"Tout s'est bien passé pour moi, je suis l'heureux détenteur d'un Spirit PER et d'un Avenir 2, maintenant j'espère que mes placements vont fructifier. Merci au service client pour vos conseils !"

— Maxime

"Excellent service client très réactif. C'est rare aujourd'hui et mérite d'être souligné. Interface bien faite pour ouvrir un compte facilement."

— Clément

"Très bon conseil , à l'écoute de mon projet. Interlocuteur réactif, réponse aux questions par mail très détaillées"

— François

Actualités du PER

62% des Jeunes souhaitent ouvrir un PER

Autres ressources sur le PER

Sortir de son PER en capital fractionné : tout savoir

Réduire ses impôts grâce au PER avant la fin de l’année

Comprendre le PER

Le PER est un produit d'épargne pour la retraite avantageux qui vous permet de :

- Préparer vos vieux jours sereinement en vous constituant des revenus complémentaires pour la retraite.

- Alimenter votre PER à votre rythme selon vos besoins et capacités, par des versements réguliers (programmés) ou ponctuels.

- Profiter d'une déduction fiscale sur vos versements, dans la limite d'un plafond annuel, et donc d'une réduction d'impôt.

- Choisir le mode de sortie qui vous convient le mieux au moment de la retraite : en capital, en rente viagère ou en une combinaison des deux.

- Bénéficier de cas de déblocage anticipés élargis, pour l'achat de votre résidence principale, l'invalidité, etc.

Laissez-nous un message ou appelez-nous sur le 01 45 67 34 22

Nos conseillers sont à votre écoute du lundi au jeudi de 9h à 18h, et le vendredi de 9h à 17h.

Consultez les articles de notre Centre d'Aide et trouvez toutes les réponses à vos questions.