La gestion à horizon : déléguer selon son âge et son profil

Obligatoirement proposée dans tous les PER (et donc gratuite), la gestion pilotée à horizon est le mode de gestion par défaut de ces contrats. Ainsi, sauf à s’y opposer expressément à la souscription, l’épargne sur votre PER sera pilotée de cette façon.

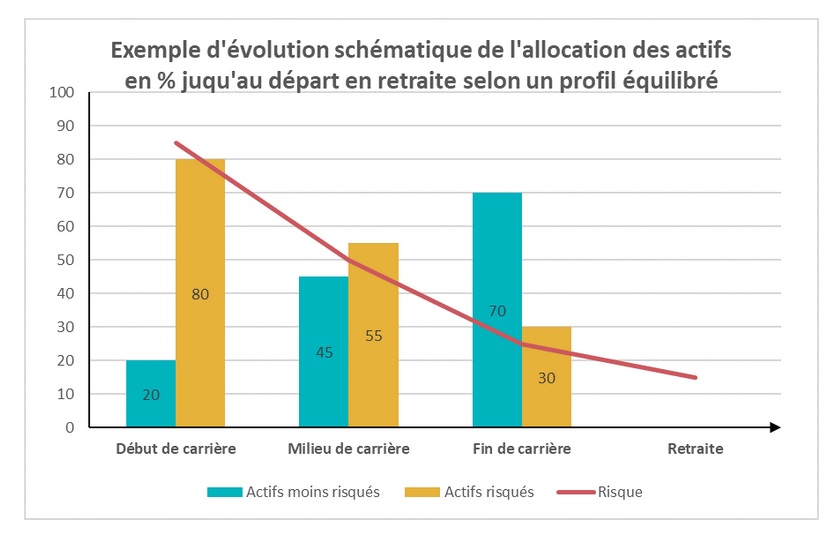

Elle consiste à sécuriser de manière automatique et progressive votre épargne en l’investissant sur des supports de moins en moins risqués à mesure que vous vous rapprochez de la retraite.

En plus de votre âge, il vous est demandé – comme dans le cadre d’une gestion pilotée classique (aussi appelée gestion sous mandat) – de déterminer votre tolérance au risque via la sélection d’un des profils proposés (prudent, équilibré ou dynamique). Par défaut, il vous sera proposé un profil équilibré.

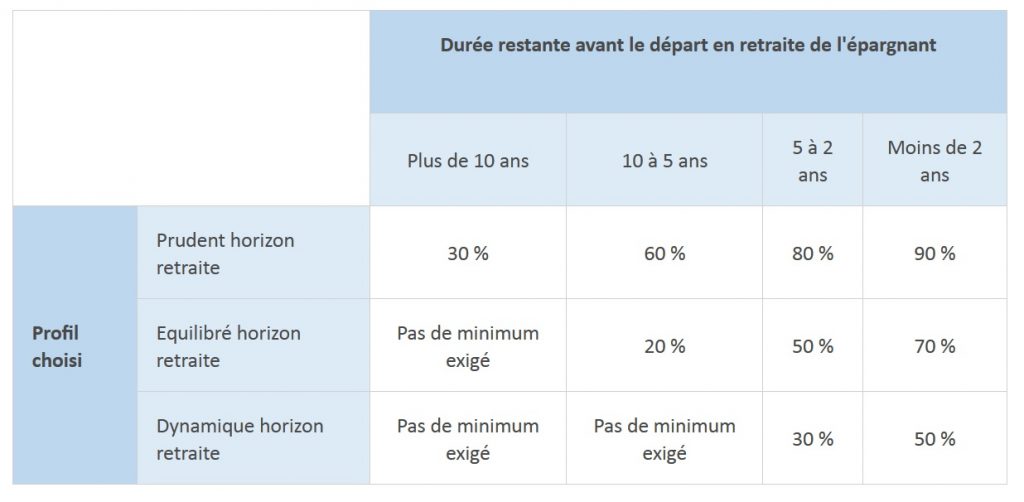

La loi définit – sur la base de votre âge et de votre profil de risque – la part minimale de l’épargne investie sur des supports à faible risque (fonds en euros, fonds monétaires) :

Chaque trimestre, le gestionnaire procède à un arbitrage automatique.

À noter : Il est toujours possible de changer de mode de gestion et/ou de profil de risque en cours de vie du contrat et gratuitement.

Avantages de la gestion à horizon retraite

- Vous ne vous occupez de rien

- Mode de gestion gratuit

- Protège l’épargne au moment du départ à la retraite grâce à la sécurisation progressive

Inconvénients de la gestion à horizon

- Les arbitrages ne sont réalisés qu’en fonction de la durée qui vous sépare de la retraite et non selon l’évolution des marchés financiers

- Si vous souhaitez modifier votre risque, vous devez nécessairement demander à changer de mode de gestion

La gestion pilotée (ou sous mandat) : déléguer selon son profil et les évolutions des marchés

La gestion sous mandat consiste à déléguer la sélection des supports d’investissement et leur répartition à un professionnel des marchés financiers. S’appuyant sur le profil de risque que vous déterminez, ce professionnel fera évoluer votre allocation d’actifs en fonction de ses anticipations et des mouvements des marchés. Ni l’horizon de votre placement ni votre âge n’est déterminant pour ce gestionnaire qui mettra à profit sa bonne connaissance des marchés pour vous faire saisir les meilleures opportunités d’investissement.

Avantage de la gestion sous mandat

- Un professionnel des marchés s’occupent de votre épargne, vous n’avez donc rien à faire

Inconvénients de la gestion sous mandat

- Ce mode de gestion implique des frais supplémentaires

- Vous ne pouvez pas agir sur l’orientation de votre épargne, vous avez confié cette responsabilité au gestionnaire

- Si vous souhaitez réduire votre risque, vous devez nécessairement demander à changer de profil (passer d’un profil équilibré à un profil prudent par exemple) ou passer en gestion libre

La gestion libre : choisir seul selon son profil et ses objectifs

En gestion libre, vous concevez vous-même votre allocation : sélection des supports d’investissement et arbitrage entre ces supports.

Avantage de la gestion libre

- Vous êtes l’unique décisionnaire concernant les fonds qui composent votre portefeuille et vous êtes libre de faire évoluer votre allocation comme bon pour vous semble

- Des options d’arbitrages automatiques vous sont proposées pour sécuriser ou dynamiser votre épargne

Inconvénient de la gestion libre

- Vous devez avoir du temps et des connaissances des marchés financiers pour gérer seul votre épargne

Conseil : quel que soit le mode de gestion choisi, mettez en place des versements programmés

Le plan d’épargne retraite étant un placement à long terme, nous vous conseillons de mettre en place des versements programmés et ce quel que soit le mode de gestion que vous retenez.

Pour lisser votre effort d’épargne

L’avantage des versements programmés est qu’ils vous permettent de lisser votre effort d’épargne dans le temps – au lieu d’investir une somme importante d’un coup, vous versez chaque mois la même somme sur les mêmes unités de compte.

À retenir : chez Linxea, il est possible de mettre en place des versements programmés à partir d’un faible montant, dès 50 € par mois sur le contrat Linxea Spirit PER. Cette stratégie vous permet en outre de ne pas utiliser l’intégralité de votre plafond d’épargne retraite. Et rien ne vous interdit de réaliser en fin d’année un versement plus conséquent afin d’utiliser le reliquat du plafond.

Pour lisser le risque

Face à la volatilité des marchés, mettre en place des versements programmés sur les unités de compte est une bonne technique pour limiter les risques sur le moyen long terme car elle vous permet de lisser la valeur d’achat moyenne des supports. Vous acquérez plus de parts quand les supports sont en baisse et moins lorsqu’ils sont en hausse.

Bonjour,

Est ce que le PER Lynxea en gestion libre, avec des versements programmés, permet la mise en place d’allocation automatisée sur des supports préalablement définis ? (Exemple : 20% fond euro, 80% ETF MSCI World)

Ou bien faut-il chaque mois se connecter pour effectuer l’allocation, une fois les fonds arrivés sur le PER ?

Bonjour,

En gestion libre à la souscription, c’est vous qui choisissez vos supports d’investissement et leur répartition, cette opération ne nécessitera pas que vous vous reconnectiez chaque mois.

Je cite “Cette stratégie vous permet en outre de ne pas utiliser l’intégralité de votre plafond d’épargne retraite. Et rien ne vous interdit de réaliser en fin d’année un versement plus conséquent afin d’utiliser le reliquat du plafond.”

–> très mal dit. Laisse penser qu’il y a un plafond de versements annuel, voire un plafond tout court !

Bonjour,

Ce sont les versements déductibles qui sont annuellement plafonnés.

Je ne vois pas quel mode d’investissement/gestion choisir. J’ai de l’argent sur compte courant. Comment le protéger ou le faire fructifier?

Merci

PS. J’ai 84 ans

Bonjour,

Vous pouvez contacter nos équipes au 01 45 67 34 22.