PER : Les non salariés et les professions libérales bénéficient d’un plafond spécial de déduction

L’avantage fiscal sous la forme d'une déduction du revenu peut être plus élevé pour les non-salariés ainsi que pour les expatriés de retour en France. N’oubliez pas non plus que les cotisations déductibles versées dans votre PER peuvent diminuer votre impôt prélevé à la source.

Une déduction plus élevée pour les personnes nouvellement domiciliées en France et les expatriés de retour

Si vous vous installez en France en 2021, sans y avoir été fiscalement domicilié au cours des 3 années précédentes, vous bénéficiez d’un plafond de déduction spécifique pour vos cotisations d’épargne retraite. N’oubliez pas alors de cocher la case 6QW de votre déclaration de revenus lorsque vous la ferez.

Pour les non salariés (TNS), le plafond de déduction fiscale est de 76 101 € en 2021

Le plafond de déduction n’est pas le même pour les salariés et les non salariés.

Pour les non-salariés (professions libérales, indépendants, commerçants, artisans, chefs d'entreprise...) cotisant à un régime facultatif d’assurance vieillesse (Madelin), le plafond de déduction au titre des cotisations facultatives d’assurance vieillesse est égal à 10 % de la fraction du bénéfice imposable retenu dans la limite de 8 PASS (32 908 €) auxquels s’ajoutent 15 % sur la fraction de ce bénéfice comprise entre 1 fois et 8 fois le PASS (43 193€).

Au global, les versements sont déductibles dans la limite d’un montant maximum de (32 908 + 43 193) = 76 101 €.

Les travailleurs indépendants peuvent opter pour la déduction de leurs cotisations sur leur revenu professionnel Bénéfices industriels et commerciaux (BIC), Bénéfices non commerciaux (BNC), bénéfices agricoles (BA). Dans ce cas, il leur faut le déduire du montant pré-rempli sur leur déclaration (rubriques 6NS et/ou 6NT) les cotisations portées sur leur déclaration professionnelle et les reporter dans les rubriques 6OS et/ou 6OT « Cotisations sur les nouveaux PER déduites des BIC, BNC, BA, rémunérations allouées aux gérants et associés de sociétés mentionnés à l’article 62 du CGI ».

Si vous êtes à la fois TNS et salarié …

La personne qui exerce une double activité peut déduire à la fois des cotisations de son activité professionnelle et de son activité salariée.

Prenons, le cas d’un contribuable, qui exerce à titre principal une activité professionnelle dont les revenus sont imposables dans la catégorie des BNC (bénéfices non commerciaux) et qui exerce à titre accessoire une activité salariée. Il faudra effectuer un calcul pour chacune des deux catégories d’activité afin d’obtenir le montant de cotisations versées au PER qui peut être déductible.

Supposons que cette personne à la fois TNS et salarié ait eu l’année dernière un bénéfice imposable de 200 000 € et une rémunération annuelle salariée de 30 000 €.

Plafond de déduction au titre de l’épargne retraite en N : 10 % des revenus d’activité professionnelle de N-1.

Cotisations de retraite supplémentaire de N-1 :

- bénéfice imposable de N-1 : 200 000 €,

- salaire net de N-1 : 30 000 €,

- frais professionnels sur salaire (10 %) : 3 000 €,

- salaire net de frais : 27 000 €,

200 000 + 27 000 x 10 % = 22 700 €

Fraction correspondant à la déduction supplémentaire de 15 % accordée aux TNS :

200 000 € - le plafond de la Sécurité Sociale de N-1, soit 41 136 € = 158 864 € x 15 % = 23 829 €.

Plafond d’épargne retraite de l’année N et cotisations PER déductibles du revenu global pour l’imposition des revenus de N : 22 700 € + 23 829 € = 46 529 €

Vous pouvez aussi choisir de ne pas déduire vos cotisations pendant la phase d'épargne

Depuis le 1er octobre 2019, pour chaque versement volontaire sur un PER le titulaire peut, sur option, renoncer à la déduction (du revenu catégoriel, BNC, BIC, BA, ou du revenu global) pendant la phase d’épargne. En contrepartie de cette renonciation, il bénéficie d’une exonération totale d’imposition en cas de sortie en capital du PER, pour la part des sommes issues de versements volontaires pour lesquels il a renoncé à la déduction. Les produits générés par les sommes versées sur le PER restent, quant à eux, imposables dans tous les cas, qu’il s’agisse d’une sortie en rente ou d’une sortie en capital.

Jusqu’au 31 décembre 2022, vous pouvez transférer des sommes d’un contrat d’assurance-vie ayant plus de 8 ans vers un PER. Ces sommes sont assimilées à des versements volontaires déductibles.

Le conseil de LINXEA

Les personnes qui ne sont pas imposables ont tout intérêt à effectuer des versements en épargne retraite en renonçant à la déduction. Ainsi, à la sortie, elles ne seront taxées que sur les produits de leur épargne.

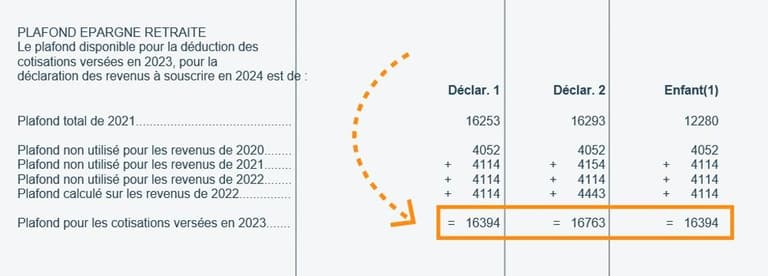

Oubli ou erreur du fisc : Ce n’est pas le bon plafond qui est indiqué, que faire ?

Le montant indiqué par le fisc peut être erroné notamment en cas de décès de votre conjoint en 2020 ou 2021, de changement de situation de famille en 2021 (mariage ou Pacs en 2021, divorce, séparation ou rupture de Pacs en 2021) ou de souscription d’une première déclaration de revenus à votre nom au titre de 2021 si vous avez disposé de revenus professionnels au cours des années précédentes vous donnant droit à un plafond de déduction supérieur au plafond minimum.

Si le montant indiqué sur votre déclaration est erroné, vous devez recalculer le plafond et l’indiquer alors sur votre déclaration des revenus en lignes 6PS, 6PT, 6PU, le montant rectifié.

Si vous versez de grosses primes déductibles, n’oubliez pas de faire adapter votre prélèvement à la source à la baisse

Si vous envisagez un gros versement, par exemple, parce que vous avez des revenus plus importants ou que n’ayant pas cotisé au PERP et au PER pendant plusieurs années vous bénéficiez du cumul des plafonds précédents, vous pourrez diminuer vos revenus grâce à la déduction des cotisations PER. Dans ce cas, signalez-le à l'administration fiscale sur le service « Gérer mon prélèvement à la source » disponible dans votre « espace particulier ». Ceci permettra d'ajuster immédiatement votre taux d’imposition à la baisse et, si vous payez des acomptes de les diminuer.

D’une manière générale, sur la déduction des cotisations PER, vous pouvez relire nos articles précédents :

- Moins d’impôts et plus d’épargne grâce au PER

- Le PER pour les Travailleurs Non Salariés (TNS) : l’optimisation fiscale au service de la retraite

Et lisez notre dernier article sur le sujet :

Vos versements sur un PER vous procurent de belles économies d’impôt

Ces actualités peuvent vous intéresser

Laisser un commentaire