Investissement progressif ou tout d’un coup ?

La question que nous recevons souvent de la part de nos clients : "Faut-il tout investir d’un coup ou lisser ses investissements ? Quel est le meilleur choix ?"

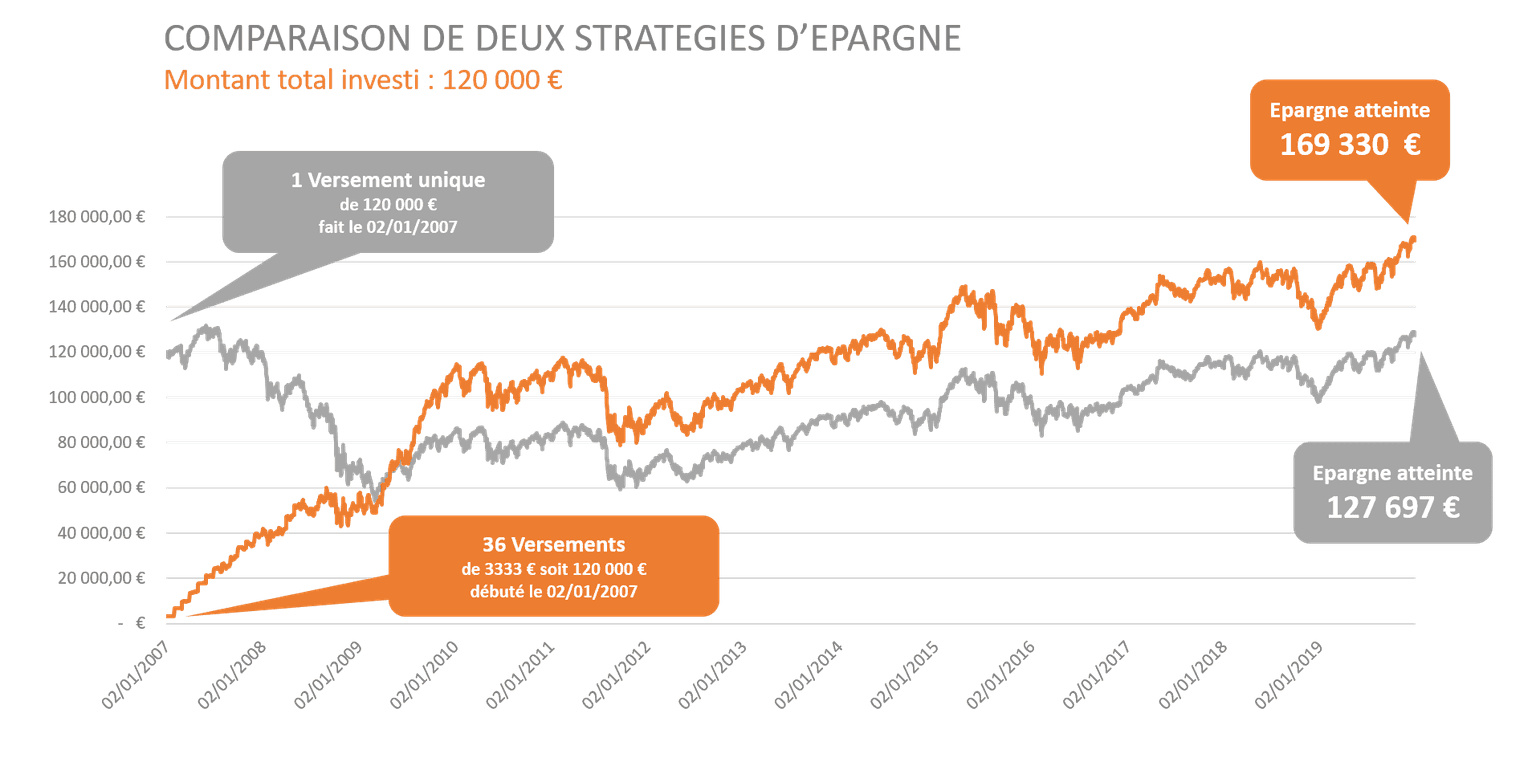

**Hypothèse de versements effectués sur l’indice CAC40 dividendes non réinvestis

La réponse de Linxea : L’investissement progressif est souvent plus judicieux

C’est une excellente question.

Nous supposons ici que l'on parle d’investissement sur des placements risqués, qui peuvent évoluer à la hausse comme à la baisse. Car sur un livret ou un fonds en euros la question ne se pose pas : il faut enclencher la machine à intérêts le plus tôt possible.

Donc, sur les placements risqués faut-il investir une grosse somme d’un coup ou progressivement, en étalant l’entrée sur 6 mois, un an, voire plus ?

Notre réponse est la suivante :

Si l’on observe les simulations historiques, tout investir d’un coup offre en moyenne un rendement plus élevé… mais en pratique, nous vous conseillons d’investir progressivement.

Cela peut paraître paradoxal. Pourquoi se priver d’un meilleur rendement moyen ?

Pour éclaircir cette contradiction, il faut comprendre les deux forces opposées qui sont à l’oeuvre dans le choix entre « investissement progressif » et le « tout d’un coup ». Dans la littérature anglo-saxonne, on parle de DCA (Dollar Cost Averaging) et de LSI (Lump Sum Investing).

Avantage de l'investissement « tout d’un coup » : éviter le coût d’opportunité

En moyenne, les marchés actions et obligations ont une rentabilité (progression du cours + dividendes ou intérêt) supérieure au taux sans risque. Par conséquent, chaque instant où une somme d’argent reste placée sur un livret ou un fonds en euros (ou pire, sur un compte courant !), l’investisseur subit un manque à gagner : le coût d’opportunité. Cela plaide en faveur de l’investissement total et immédiat de toute somme reçue… particulièrement en cette période où il est difficile de rémunérer correctement les liquidités !

Mais les moyennes ne font pas tout… il faut toujours tenir compte du risque.

Avantage de l'« investissement progressif » : limiter la dispersion des résultats

Investir tout d’un coup pose un problème évident : le résultat de l’investissement sera très dépendant du point d’entrée choisi.

Investir progressivement permet de lisser ce point d’entrée : il devient (à quelques détails près) la moyenne des cours constatés pendant la phase d’investissement progressif.

Puisqu’on a lissé les points d’entrée, on a évité les points hauts comme les points bas.

Si l’on se projette dans l’avenir, à la date du retrait d’argent, on constate que l’investissement progressif permet de « tasser » la dispersion des résultats finaux. On obtient un rendement moyen moins aléatoire, plus proche de la performance historique des marchés.

Il ne sera jamais le meilleur, mais jamais le pire non plus. Et c’est parfaitement ce que l’on demande pour l’épargne d’une vie ! Nul besoin de chercher les records, il suffit d’éviter les mauvaises surprises. Le taux de croissance historique des marchés actions à long terme (6 à 10 % selon les marchés et les périodes) est amplement suffisant pour faire jouer les intérêts composés.

Il y a toutefois une contrepartie. Les rendements obtenus par cette méthode sont moins dispersés, mais en moyenne légèrement plus faibles qu’avec la méthode « tout d’un coup », à cause du coût d’opportunité dont je parlais plus haut… à chacun de voir si cela en vaut la peine. Selon moi oui.

L’investissement progressif offre d’autres avantages

Résumer le problème à une équation serait oublier l’aspect émotionnel de l’investissement !

* L’investissement progressif est moins anxiogène

Investir tout d’un coup fait porter une lourde responsabilité à l’investisseur. Quel est le meilleur moment ? Aujourd’hui ? Dans un mois ? Certes, le rendement est meilleur « en moyenne »… mais lorsque l’on a qu’un seul essai, on se moque un peu de la moyenne… Et que faire si l’on a investi à la veille d’une forte chute ? Cela peut inciter à sortir des marchés et remettre en question toute la stratégie… Bref, il est moins stressant de lisser !

* L’investissement progressif permet de mieux calibrer la prise de risque

Il est difficile de connaître sa tolérance à la volatilité tant que l’on ne l’a pas éprouvée. C’est pourtant un point essentiel de la réussite d’un investissement. L’investissement progressif permet de s’habituer petit à petit au risque des marchés. Si, investi à 50 % on a déjà du mal à dormir, on sait qu’on a consommé son budget de risque et qu’il faut désormais orienter le reste des versements sur des placements sécurisés.

* L’investissement progressif est calé sur la vie de l’épargnant

Un des derniers arguments en faveur de l’investissement progressif, c’est qu’il est calé avec le rythme de vie d’un épargnant ! On est plus souvent confronté à la problématique d’une épargne mensuelle qu’à celle d’une somme qui tombe du ciel… Le lissage est donc naturel.

Nous déclarons donc l’investissement progressif gagnant !

Pour résumer, des versements mensuels automatiques sur un contrat d’assurance-vie sont un excellent moyen de se constituer progressivement une somme sans y penser, tout en réduisant le risque grâce au lissage du point d’entrée. Idéalement, il faut verser le même montant chaque mois, quelle que soit la météo des marchés. C’est la meilleure façon de placer son épargne courante.

Pour le cas moins courant, d’une somme exceptionnelle (vente d’une entreprise, héritage, gain au loto...), il ne faut pas hésiter à étaler sur 2 à 3 ans avec des versements tous les mois ou tous les trimestres. C’est théoriquement un peu moins rentable que de tout investir d’un coup, mais plus prudent.

PS : évidemment, il ne faut pas étaler indéfiniment. Au-delà de 2-3 ans, c’est contre-productif : rester sur le banc de touche finit par compenser l’avantage obtenu par le lissage. Par de savants calculs, on pourrait calculer la durée optimale mais elle dépendrait tellement des paramètres utilisés (rendement sans risque, sens des marchés, volatilité…) qu’elle serait surtout valable sur le passé et pas sur le futur. Tout n’est pas mathématique : c’est aussi une affaire de sensibilité personnelle au risque !

Ces actualités peuvent vous intéresser

Laisser un commentaire