Qu'est-ce qu'un fonds en euros ? Guide complet 2026

Le fonds en euros est le support le plus sécuritaire de l’assurance vie et du Plan d’Épargne Retraite (PER). Le succès de l’assurance vie repose d’ailleurs principalement sur l’existence de ce support financier garanti et rentable. Il est aussi une composante clé du PER, pour la gestion à horizon notamment, car il permet de sécuriser progressivement l’épargne du plan à mesure que l’échéance de la retraite approche.

Quel est l'avantage de ce support ?

Il garantit le capital investi (hors frais de gestion) et permet de percevoir des intérêts chaque année, en janvier N+1.

Ces intérêts viennent s’ajouter définitivement à votre capital : on appelle cela l’effet cliquet.

Le fonds en euros en assurance vie offre une liquidité totale : vous pouvez récupérer votre argent à tout moment, sans pénalité, en quelques jours ouvrés. Cette souplesse en fait un placement idéal pour gérer votre trésorerie à court et moyen terme, tout en bénéficiant de la garantie en capital et d’une fiscalité attractive.

Attention : dans le PER, l’épargne sur le fonds en euros reste bloquée jusqu’à la retraite, sauf cas de déblocage anticipé légaux.

Précisons aussi que le fonds en euros n’a pas de plafond de versement, contrairement au Livret A, par exemple.

Définition : qu'est-ce qu'un fonds en euros ? |

Sous le capot des fonds en euros

Qui gère et de quelle manière les fonds en euros ?

Seules les compagnies d’assurances vie sont habilitées à proposer ce type de support financier au sein des contrats d’assurance vie ou dans les PER assurantiels. La distribution des produits est en revanche plurielle, de la banque à l’assureur, en passant par les conseillers patrimoniaux ou sites de courtage en ligne, soit des entités différentes.

Pour la gestion, elle diffère d’un assureur à l’autre. Si chaque compagnie doit :

- respecter les dispositions de la loi fixées par le Code des assurances quant aux types et proportions d’actifs à détenir ;

- et attribuer des minima sur les bénéfices techniques et financiers dégagés.

Pour le reste, le taux de rémunération attribué – la participation aux bénéfices – va dépendre de la qualité de la gestion financière de la compagnie, mais aussi des frais prélevés et de sa politique commerciale visant à favoriser ou non certains contrats par rapport à d’autres.

Voilà pourquoi les écarts de rendement sont importants sur le marché.

Quelle est la composition des fonds euros ?

Place à un peu de cuisine financière. Les obligations représentent la majeure partie d’un fonds en euros. Les fonds en euros gérés par les assureurs sont quasiment tous composés de 80 % à 85 % d’obligations. Par ricochet, le niveau des taux obligataires est déterminant pour nourrir le rendement financier de ces fonds, le reliquat étant apporté par des investissements sur les marchés immobiliers et actions principalement, mais également des titres monétaires pour honorer les demandes de rachat sur le support.

Point clé : dans ce ratio de 80-85 %, le poids des obligations d’État s’est réduit au fil des années, représentant aujourd’hui en moyenne un petit tiers des portefeuilles des fonds en euros. Ce qui va différencier les assureurs entre eux, c’est aussi le volume et l’ancienneté de leurs actifs en euros.

Certaines compagnies détiennent ainsi dans leurs portefeuilles encore beaucoup de titres anciens. Chaque année, un peu plus de 10 % de ces titres arrivent à échéance et sont donc réinvestis aux niveaux actuels.

Pour schématiser, les fonds en euros sont souvent des paquebots de plusieurs dizaines de milliards d’euros. Solides donc pour éviter la tempête, mais à contrario lents pour redémarrer.

Autre information utile, toutes les compagnies ont constitué des réserves de rendement, notamment ces dernières années, pour affronter les périodes difficiles. Les assureurs français disposent en moyenne de +5 % de rendement en réserve aujourd’hui, auquel il faut ajouter des plus-values latentes et un peu de réserve de capitalisation pour absorber les moins-values obligataires. Ces réserves doivent être redistribuées aux assurés dans un délai de 8 ans maximum.

La chasse aux bons contrats : quel rendement attendre ?

Le taux de rendement moyen des fonds euros, communiqué chaque année par l’ACPR et France Assureurs, masque des écarts très importants entre assureurs, voire selon les contrats d’une même compagnie.

Ainsi le taux moyen de 2,5 % en 2024 cachait-il des rendements de 1,90 % à 4,50 %. En 2025, un taux moyen de 2,65 % est attendu. La chasse aux bons contrats, avec un fonds en euros solide et généreux, mais aussi des frais contenus, est plus que jamais ouverte.

💡Les taux bonifiés : comment ça marche ?

Un taux bonifié est un bonus de rendement temporaire ajouté au taux de base du fonds en euros. Exemple : un fonds à 3 % avec une bonification de +1,50 % affichera 4,50 % pour l’année concernée.

- Ces offres sont limitées dans le temps et soumises à conditions (montant minimum, allocation en UC, période de versement).

- Les objectifs affichés ne sont pas garantis contractuellement.

- La bonification s’applique en général sur 1 ou 2 ans.

C’est une opportunité intéressante pour maximiser le rendement sécurisé de votre épargne, à condition de respecter les critères d’éligibilité.

Découvrez les offres de taux bonifiés du moment dans nos contrats.

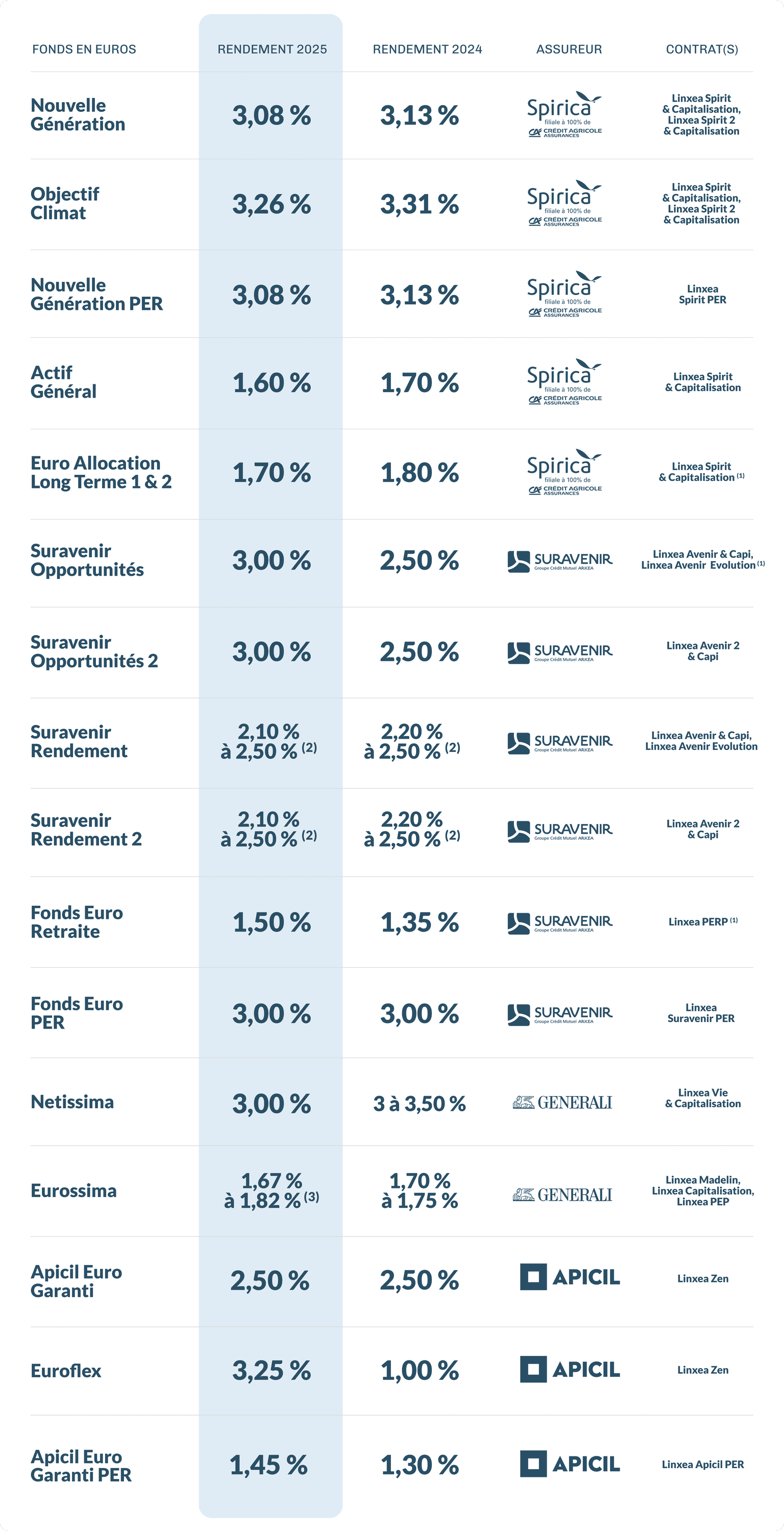

Quels sont les meilleurs fonds en euros ?

Les assureurs ont communiqué les rendements de leurs fonds en euros pour l’année 2025. Face à la diversité des offres, le choix du bon support est essentiel pour faire fructifier son épargne.

Chez Linxea, nous avons sélectionné des contrats proposant des fonds en euros parmi les plus compétitifs du marché. Voici le palmarès de notre gamme :

(1) Contrats fermés à la commercialisation

(2) Selon si en gestion libre ou en mandat d’arbitrage

(3) Selon si contrat ouvert après 2017 (0,75 % de frais) ou avant (0,60 %)

Les performances passés ne préjugent pas des performances futures.

Qu’est-ce qu’un fonds en euros dans l’assurance vie ?

Le fonds en euros est proposé dans la quasi-totalité des contrats d’assurance vie. C’est véritablement le cœur de l’assurance vie : il représente près de 60 % des encours sur les 2 106 milliards d’euros à fin novembre 2025 (4).

Point clé : vous pouvez verser et piocher à souhait dans une assurance vie, comme sur un livret d’épargne (avec des délais de traitement plus longs toutefois).

Fort de cette liberté, le fonds en euros est tout simplement un réceptacle garanti et liquide à tout instant. Avec un plus déterminant par rapport aux livrets réglementés ou aux autres placements bancaires : vous pouvez détenir autant de contrats que voulu et surtout, les versements n’y sont pas plafonnés. Ces atouts rappelés, on comprend mieux le succès des fonds en euros auprès du public, toutes catégories socio-professionnelles confondues.

L’assurance vie et son fonds en euros rassurent tout un chacun. Un cadre parfaitement adapté au profil des épargnants français, adeptes par nature de sécurité.

Un cadre financier et fiscal attractif

Ce n’est pas tout, la force de l’enveloppe fiscale qu’est l’assurance vie est d’offrir de multiples solutions d’investissement. Dans les contrats d’assurance vie multisupport, vous pouvez en effet investir sur un autre type de support financier, les unités de compte (UC) qui ouvrent un large panel de supports d’investissement. Les UC sont néanmoins sans garantie en capital.

Au moyen d’arbitrage, vous avez tout le loisir de déplacer votre épargne d’un support à l’autre. De quoi diversifier son épargne et donc, moyennant une certaine prise de risque, de dégager des performances financières plus importantes. Bref, ce placement tout terrain n’a pas volé son succès, d’autant que la fiscalité applicable à l’assurance vie reste très attractive.

Passé 8 ans, vous pouvez effectuer des retraits significatifs sur votre contrat sans payer un centime au fisc (hormis les prélèvements sociaux, inévitables). Quant aux capitaux décès, chaque bénéficiaire désigné a droit à un abattement de 152 500 € sur les versements effectués avant 70 ans. Difficile de faire mieux.

Fonds en euros ou unité de compte, comment investir ?

Sur un horizon de 5 à 10 ans, la diversification des capitaux investis de son assurance vie semble judicieuse. Comment ? En prenant des risques mesurés.

Point de départ, collez impérativement à votre profil d’investisseur, à votre tempérament et à votre savoir. Si vous êtes plutôt « prudent », optez pour des fonds défensifs. Il s’agit de fonds obligataires à faible volatilité, vous y courez peu de risque de voir votre capital fondre, même si rien n’est garanti par l’assureur.

Toujours dans cette logique de diversification, vous pouvez aussi jouer la carte des produits structurés, à capital garanti à l’échéance (sauf défaut de l’émetteur et pas à tout instant !). Dans tous les cas, optez pour des produits simples dont vous comprenez le fonctionnement.

Et dites-vous que ces supports financiers devraient dégager à moyen terme des performances satisfaisantes, avec des secousses possibles toutefois.

Les épargnants plus avertis sauront se tourner vers des contrats riches en solutions financières, notamment chez les courtiers en ligne ou les conseillers en gestion de patrimoine, pour sélectionner les fonds stars du moment.

Qu’est-ce qu’un fonds en euros dans le PER ?

Le fonds en euros joue un rôle stratégique dans le Plan d’Épargne Retraite. S’il est avant tout conçu pour préparer la retraite sur le long terme, le fonds en euros y apporte une dimension sécuritaire essentielle, particulièrement à l’approche de l’échéance.

La gestion à horizon : un pilotage automatique de votre épargne retraite

La gestion à horizon est le mode de gestion par défaut du PER. Son principe ? Adapter automatiquement l’allocation d’actifs aux différentes étapes de la vie active :

- En début de carrière : une croissance dynamique et audacieuse, privilégiant les unités de compte, avec des actifs plus risqués pour maximiser le potentiel de performance sur le long terme.

- En milieu de carrière : un ajustement progressif, avec un équilibre entre actifs de croissance et de sécurité pour protéger les gains accumulés tout en continuant à faire fructifier l’épargne.

- À l’approche de la retraite : une allocation conservatrice pour minimiser les risques et préserver le capital constitué.

C’est typiquement dans les deux dernières phases de la carrière que les fonds en euros sont utilisés dans la gestion à horizon. L’objectif : sécuriser progressivement l’épargne retraite pour éviter qu’un krach boursier de dernière minute ne vienne amputer votre précieux capital accumulé pendant des décennies.

Le fonds en euros en gestion libre : pour les épargnants prudents

Le fonds en euros peut aussi être utilisé en gestion libre par différents profils d’épargnants :

- Les épargnants au profil prudent : qui privilégient la sécurité dès le départ et ne souhaitent pas s’exposer aux fluctuations des marchés financiers, même sur le long terme.

- Les épargnants qui souhaitent sécuriser progressivement leur épargne : dans une logique similaire à la gestion à horizon, mais en pilotant eux-mêmes leurs arbitrages entre supports.

Cette flexibilité fait du fonds en euros un outil utile dans le PER, permettant à chacun d’adapter sa stratégie d’investissement à son profil de risque et à son horizon de placement.

Les spécificités du fonds en euros dans le PER

Contrairement à l’assurance vie où l’épargne est disponible à tout moment, le PER est un placement bloqué jusqu’à la retraite (sauf cas de déblocage anticipé prévus par la loi : achat de la résidence principale, accident de la vie). Cette contrainte de liquidité est toutefois compensée par un avantage fiscal majeur : la déductibilité des versements du revenu imposable.

Le fonds en euros conserve dans le PER ses caractéristiques fondamentales :

- Garantie du capital (hors frais de gestion) ;

- Participation aux bénéfices versée annuellement ;

- Effet cliquet : les intérêts acquis viennent définitivement s’ajouter au capital chaque année.

À la sortie, que vous optiez pour une rente viagère ou un capital, la part investie sur le fonds en euros constituera la base sécurisée de votre épargne retraite, celle sur laquelle vous pourrez compter sans craindre les aléas des marchés.

L’avis de Linxea

Placer l’intégralité de son épargne PER sur le fonds en euros, notamment en début de carrière, c’est se priver d’un levier de performance important.

Avec un horizon de placement de plusieurs décennies, une allocation plus dynamique incluant des unités de compte permet d’optimiser le potentiel de croissance de votre épargne retraite.

Certes, les unités de compte ne sont pas garanties en capital et comportent des risques de perte, mais sur le long terme, elles offrent historiquement un potentiel de rendement supérieur.

Bien entendu, tout dépend de votre situation personnelle, de votre aversion au risque et de l’âge auquel vous ouvrez votre PER. La gestion à horizon reste une excellente option pour ceux qui souhaitent déléguer cet arbitrage entre sécurité et performance.

Ces actualités peuvent vous intéresser

Laisser un commentaire

Saget

L'équipe Linxea

Saget

L'équipe Linxea

Villeneuve

L'équipe Linxea

BOUQUET

L'équipe Linxea

caillaud

L'équipe Linxea

nataf

L'équipe Linxea

Leese

L'équipe Linxea

Denys

L'équipe Linxea

silicium

L'équipe Linxea

LE FLANCHEC ALAIN

L'équipe Linxea

Marguerite

L'équipe Linxea

Hagopian

L'équipe Linxea

AGARD

Patrick J.Galtier

Lou

L'équipe Linxea