|

Chère communauté Linxea,

|

|

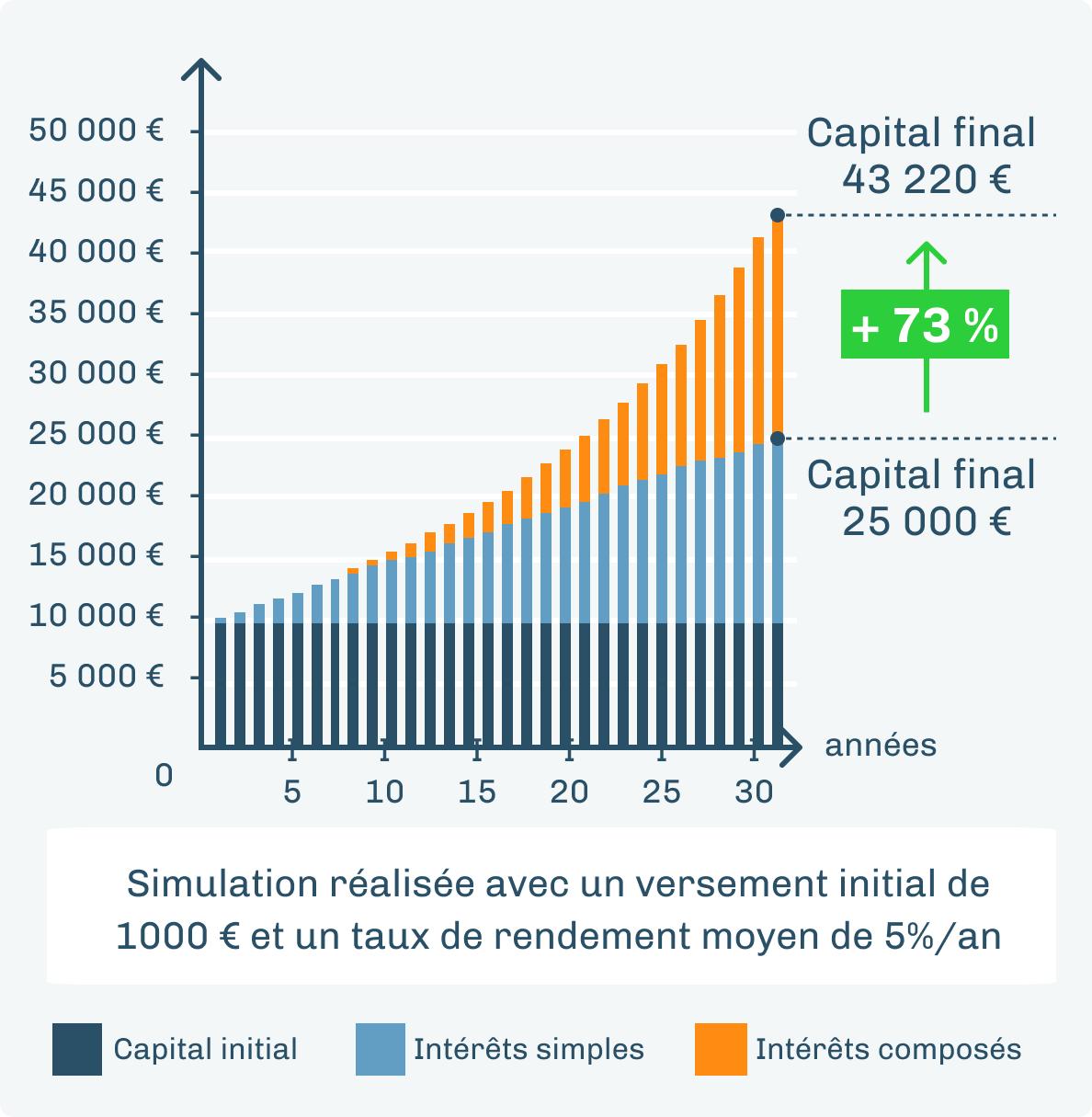

Tantôt qualifiés de 8ème “merveille du monde”, tantôt décrits comme la plus grande force de l’univers, souvent plébiscités pour la puissance de l’effet boule de neige qu’ils induisent, toujours comparés à de la magie, aujourd’hui nous souhaitons vous parler des intérêts composés.

|

|

Définis très simplement, les intérêts composés sont les intérêts générés par les intérêts de vos placements. En d’autres termes, un placement est dit à intérêts composés lorsque les intérêts produits sont réinvestis – et donc ajoutés au capital initial – pour générer des intérêts futurs, par effet boule de neige.

|

|

Au contraire, les intérêts simples sont uniquement calculés sur le capital de départ.

|

|

Les contrats d’assurance vie, les PER comme les livrets d’épargne sont des placements à intérêts composés (ou capitalisés si vous préférez). Donc bonne nouvelle, puisque vous êtes titulaire d’un contrat chez Linxea, vous profitez vous aussi de la puissance des intérêts composés.

|

|

|

|

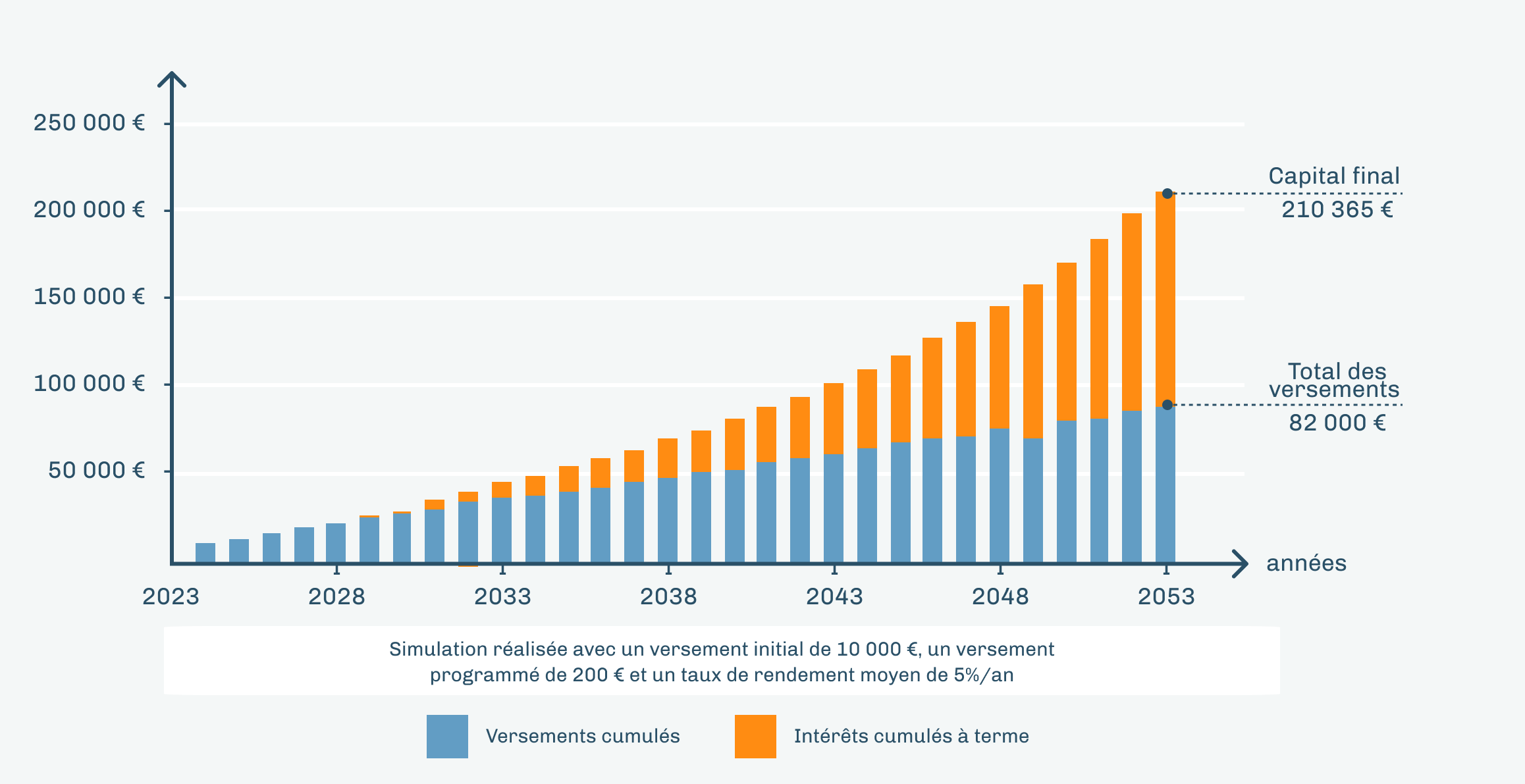

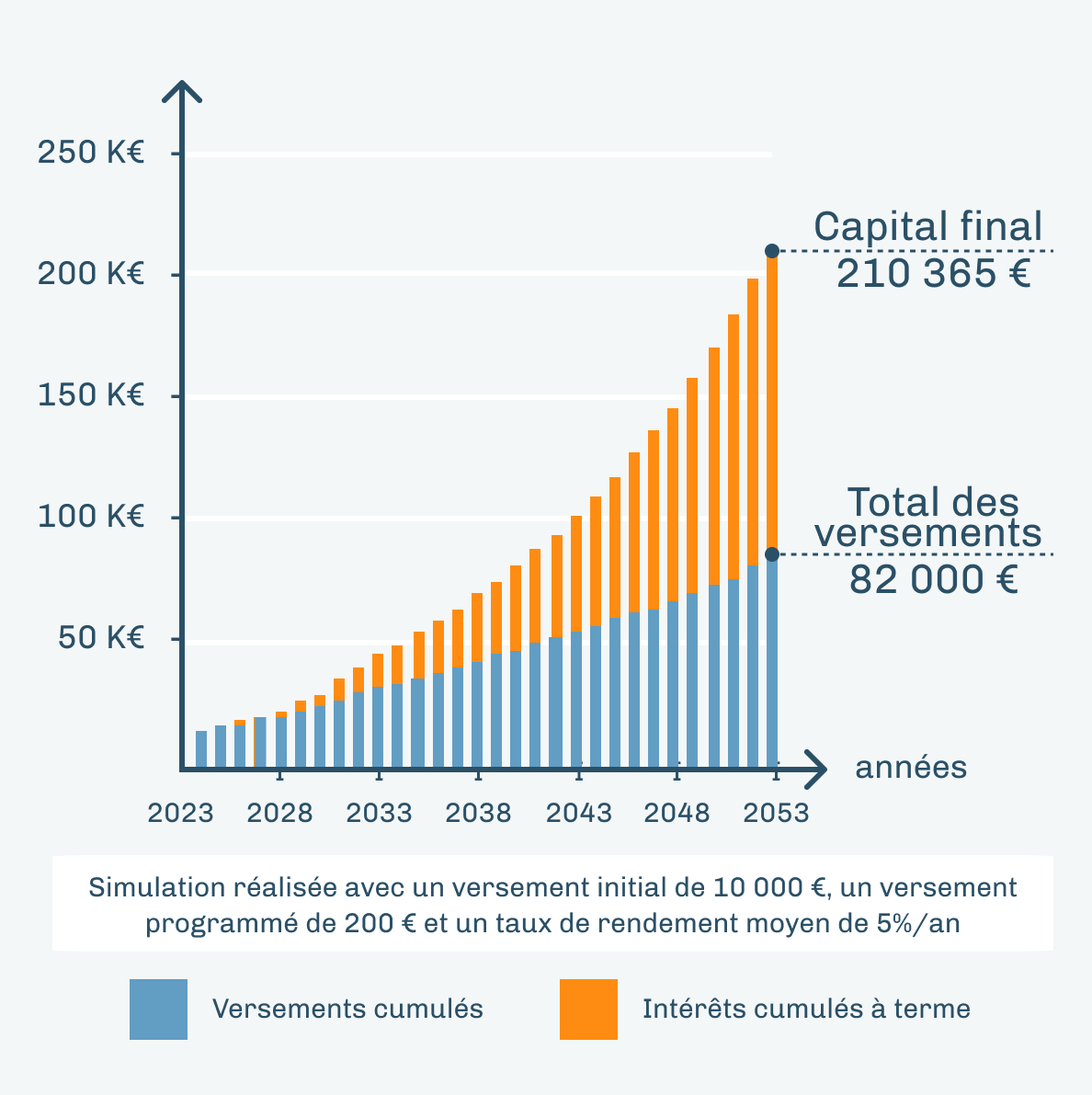

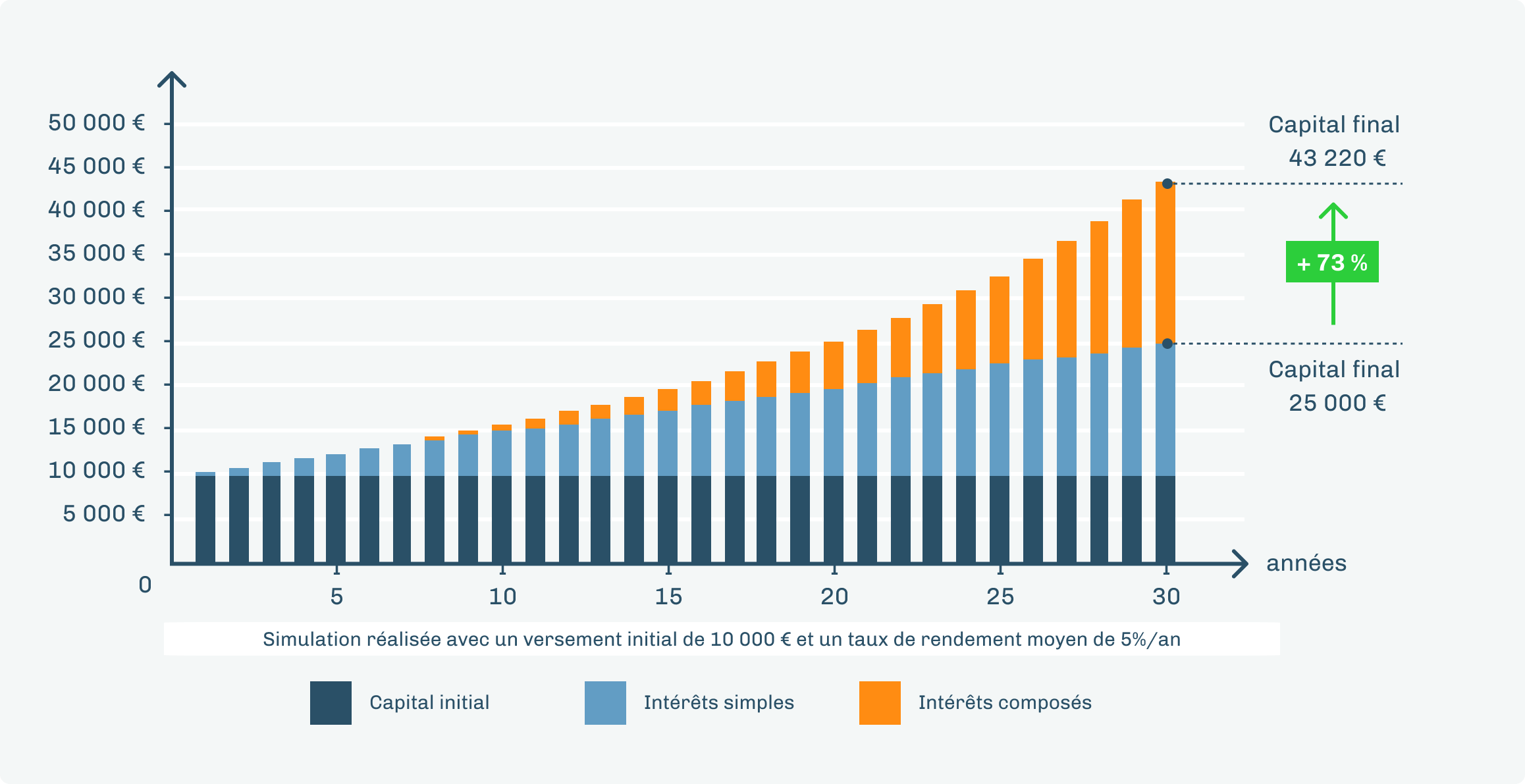

Vous l’aurez compris, la magie des intérêts composés s’apprécie davantage si la durée du placement est longue.

|

|

Cet exemple n’est fourni qu’à titre indicatif, il se base sur un rendement annuel constant de 5% et ne prend pas en compte les éventuels frais du placement.

|

|

|

|