Comment gagner plus de 200 % en 6 mois et 2 semaines ?

Mais qui peut encore croire à de telles sornettes ? Et pourtant cette publicité est bien réelle !

« Le groupe AGRONOMIX via sa filiale AGRONOMIX FRANCE (www.agronomix-france.fr) dont le bureau commercial est situé au 12 rue du Colonel Oudot, 75012 Paris, propose aux investisseurs en France de financer des activités agricoles en Côte d’Ivoire pour, par exemple, un retour sur investissement de plus de 200 % au bout de 6 mois et 2 semaines », c’est ce qu’indique l’AMF dans un communiqué du 11 juillet 2018. L’Autorité des marchés financiers (AMF) recommande aux investisseurs de ne pas donner suite aux sollicitations du groupe AGRONOMIX ou de sa filiale AGRONOMIX FRANCE et de ne pas les relayer auprès de tiers, sous quelque forme que ce soit.

Si vous avez besoin que l’on vous explique pourquoi … écrivez-nous …

L’épargne réglementée est en croissance

Au sein du patrimoine financier des ménages, qui dépasse désormais les 5 000 milliards d’euros, l’épargne réglementée (Livrets A + LDD + LEP+ Livret Jeune + épargne logement) des ménages s’élève à 733 milliards d’euros fin 2017, soit 14,6 % de leur patrimoine financier total. Sa progression (+2,5 % en 2017) provient surtout du livret A (+ 3,3 %).

- Les personnes physiques détiennent 55 millions de livrets A en 2017, pour un encours total de 251,7 milliards d’euros. Les livrets d’un montant unitaire supérieur à 15 000 euros (13 % du nombre total de livrets) représentent 60 % de l’encours total.

- S’agissant des livrets d’épargne populaire (LEP), leur nombre (9 millions) et leur encours global (44 milliards d’euros) ont diminué de plus de 30 % depuis 2008 (et de 2 % encore en 2017), malgré un taux de rémunération plus élevé (1,25 % jusqu’au 31 janvier 2020 ; 0,75 % pour le livret A et le livret de développement durable et solidaire).

- Les plans épargne logement (PEL) réunissent 270 milliards d’euros d’épargne fin 2017. La collecte nette ralentit : + 4,1 % en 2017 après + 8,1 % en 2016.

C’est la sécurité qui l’emporte

En France, 71 % de l’épargne est placée, directement ou indirectement, en produits de taux (principalement dépôts, livrets bancaires, obligations), contre 39 % aux États-Unis. Le solde est investi, directement ou indirectement, en produits de fonds propres (actions essentiellement).

Le rapport annuel de l’Observatoire de l’épargne réglementée est disponible en version électronique sur le site de la Banque de France

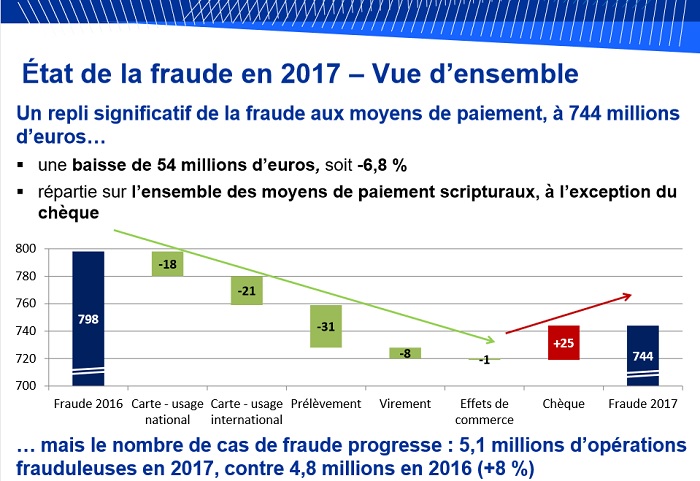

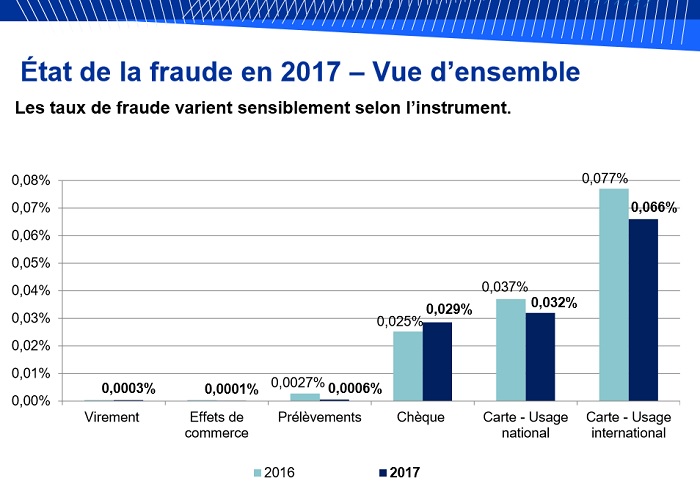

Fraudes aux cartes bancaires : en baisse – Fraudes aux chèques : en hausse

Le second rapport annuel de l’Observatoire de la sécurité des moyens de paiement (publié le 10 juillet 2018) rend compte de progrès significatifs en matière de lutte contre la fraude sur l’ensemble des moyens de paiement scripturaux, à l’exception notable du chèque.

Les progrès réalisés s’illustrent d’abord par une baisse significative, à 744 millions d’euros en 2017, du montant annuel de la fraude sur les moyens de paiement émis en France, soit 54 millions d’euros de moins qu’en 2016. Tous les moyens de paiement électroniques ou dématérialisés (reposant sur la carte, le virement ou le prélèvement), bénéficient de cette tendance baissière, dans un contexte de croissance des flux de ces paiements :

À l’inverse des moyens de paiement électroniques, le chèque fait l’objet d’une fraude croissante, qui atteint ainsi 296 millions d’euros en 2017 (+25 millions). Cette évolution, associée à une réduction de l’usage du chèque, entraîne une progression du taux de fraude sur le chèque à 0,029 % contre 0,025 % en 2016. Le chèque reste ainsi le deuxième moyen de paiement le plus touché par la fraude après la carte, sa part dans le montant global de fraude aux paiements scripturaux atteignant 40 % en 2017 (34 % en 2016), contre 48 % pour la carte.

Nombreux sont les sites non autorisés à vendre des bitcoins

L’Autorité de contrôle prudentiel et de résolution (ACPR) et l’Autorité des marchés financiers (AMF) ont conjointement décidé de publier une liste noire commune des sites internet identifiés qui proposent, en France, des produits dérivés sur crypto-actifs sans y être autorisés.

Voici la liste des sites récemment identifiés :

- www.365globalmarket.com

- www.acheter-des-bitcoins.com

- www.algo-crypto.com

- www.bank-of-crypto.com

- www.bit24coin.com

- www.c4iex.com

- www.capital-coins.com

- www.cryptocash24.com

- www.cryptoeraonline.com

- www.cryptofrancecapital.com

- www.crypto-institute.com

- www.cryptomonaies.com

- www.cryptomoney888.com

- www.cryptoning.com

- www.cryptoquicker.com

- www.epargnebitcoin.com

- www.eurocrypto.com

- www.interactivecoins.com

- www.kryptofx.com

- www.kryptoneo.com

- www.lacentraledescryptomonnaies.com

- www.monnaiestech.com

- www.stockcrypto.com

- www.undercryptos.com

- www.unioncrypto.com

- www.ydconsultant.com.

Pour l’AMF, il est indispensable de bien mesurer le niveau de risques accepté par les épargnants

Fin 2017, à quelques mois de l’entrée en vigueur de la directive MIF 2, l’AMF a souhaité avoir une vision concrète des pratiques des acteurs internet, banques en ligne et acteurs dits Fintech, et mesurer le chemin parcouru par les banques traditionnelles à réseau sur la souscription de placements en ligne.

Pour cela elle a mis en place des « visites mystères » qui sont réalisées de manière anonyme par des collaborateurs de l’AMF. Les résultats des dernières visites s’inscrivent dans la lignée de ceux observés lors des précédentes visites mystères.

Concernant l’appréhension aux risques des clients, l’AMF résume : « Tous les établissements sauf 1 questionnent le visiteur mystère sur son appétence aux risques de façon assez directe « Êtes-vous prêt à prendre des risques ? ».

1 autre établissement a poussé davantage le questionnement sur ce sujet en interrogeant le visiteur mystère sur sa réaction face aux pertes qu’il a déjà subies et en abordant la stratégie d’investissement à partir de 4 scénarios de rendements / risques. »

L’AMF recommande :

« Dans le cadre du questionnement plus global en vue d’une future fourniture de conseil en investissement, les banques traditionnelles doivent désormais développer davantage les questions sur ces sujets pour répondre aux nouvelles exigences MIF 2 sur l’analyse de la tolérance au risque du client et de sa capacité à subir des pertes. »