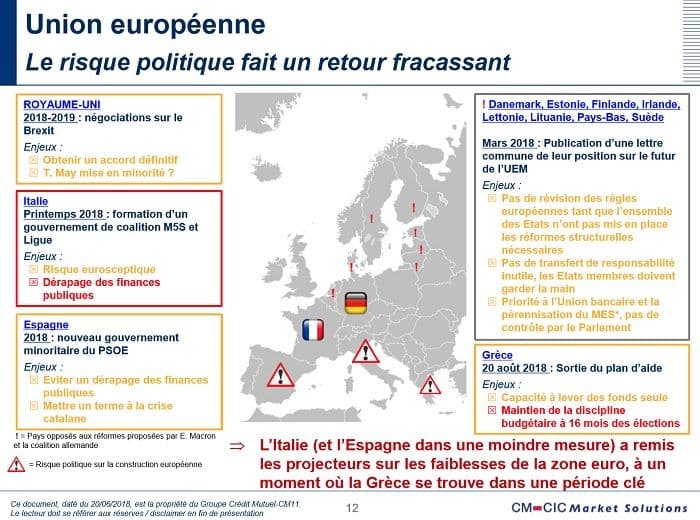

Après le pire, on espère le meilleur

Nous vous l’annoncions le mois précédent, les marchés allaient devenir sportifs. C’est même du sport de haut niveau qu’il fallait faire pour pouvoir les suivre.

On a peut-être connu le pire (?) au cours du premier semestre 2018, nous espérons que le meilleur reste à venir… mais il ne s’agit que d’une (simple) espérance …

Nous vous l’annoncions le mois précédent, les marchés allaient devenir sportifs. C’est même du sport de haut niveau qu’il fallait faire pour pouvoir les suivre.

Les réunions des Banques centrales (FED, BCE, BOJ) et leurs décisions de la mi-juin ont été sans grande surprise. On sait déjà que les marchés financiers devront apprendre à vivre sans leurs interventions.

« Quels sont les signaux comportementaux actuels ? Après une période d’insouciance et d’appétit presque irrationnel pour le risque, qui a duré jusqu’en janvier de cette année, les marchés se sont brutalement inversés en février avec un bond de la volatilité. Pour autant, ce phénomène est resté circonscrit aux marchés actions sans contagion aux autres marchés…/… Nous avons définitivement changé de régime de volatilité et nous nous trouvons désormais dans une phase intermédiaire, sans être déjà entré dans un régime agité », estimait Warin Buntrock, directeur adjoint des gestions, BFT IM (publié le 11 juin 2018).

Un regain de volatilité

« Le premier trimestre 2018 a été marqué par un regain de volatilité et des corrections sur l’ensemble des marchés. Les mois d’avril et de mai ont toutefois permis de rattraper une partie de ce retard, mais la perspective d’une guerre commerciale entre les États-Unis et la Chine serait susceptible de troubler l’horizon », constatent Yoann Ignatiew et Xavier de Laforcade, respectivement Gestionnaire du fonds R Valor et Associé-Gérant & Directeur de la gestion financière, Rothschild Asset Management.

Sur l’échelle des vents de Beaufort, où en sommes-nous ?

Praticiens de la voile et autres plaisanciers sauront, peut-être, nous dire de quelle direction vient le vent et vers quelle direction il souffle ?

Alors, allons-nous rencontrer des vents contraires ou sommes-nous dans une bonne brise (vent de force 5) à grand frais (vent de force 7) avant d’entrer dans les coups de vent (force 8) et forts coups de vents (force 9) ?

« Des signaux d’alerte dans un climat toujours dynamique »

C’est Franck Silvent, Managing Partner chez Degroof Petercam France qui les voit dans une analyse (publiée le 11 juin 2018) et visant le secteur des fusions acquisitions, mais qui pourrait sans doute - au moins en partie - s’appliquer à l’asset management : « Les opérations financières continuent d’évoluer dans un contexte favorable mais le « ressac » actuel sur le climat économique général doit inciter les entreprises et les investisseurs à anticiper une période potentiellement plus instable. Les conditions de financement pourraient évoluer au cours des prochains mois.»

Des investisseurs moins confiants

L’indice de confiance des investisseurs mesuré par State Street a enregistré une baisse de confiance pour le mois de mai et pour le mois de juin.

Alors qu’il était à 115,3 points en avril, l’indice mondial de confiance des investisseurs mesuré par State Street Global Exchange est passé à 103,5 points et à au mois de mai 2018 et à 101,7 points au mois de juin 2018.

Mon cœur balance entre actions et obligations …

Dans un contexte de faibles rendements et de hausse des taux d’intérêt. Lewis Aubrey-Johnson, Directeur Produits Fixed Income, Invesco Henley déclare : « La clé, comme toujours, est de s'assurer que le risque supplémentaire qu’un investisseur est prêt à prendre est compensé de manière appropriée par une augmentation du rendement ». Il rappelle également que « les actions peuvent offrir un complément intéressant aux obligations car, dans de nombreux cas, le rendement des actions s’avère plus élevé que celui des obligations émises par une même entreprise ».

Points positifs pour les valeurs européennes : leurs résultats sont bons et leur rendement est élevé. Le rendement des grandes entreprises cotées (par exemple, celles du DJ 600 Europe) est supérieur à 3,5 %, donc bien au delà des rendements obligataires actuels.

La croissance européenne ne peut résister que grâce aux investissements

« On doit trouver un autre moteur de performance que le commerce mondial et ce moteur pourrait être les investissements ». C’est en résumé la pensée d’un économiste de talent. Benoit Rodriguez, économiste de la recherche économique et de la stratégie CM-CIC Market Solutions avançait le 21 juin dernier lors d’une journée consacrée aux conseils de surveillance des fonds multi entreprises de CM CIC Asset Management et de CM-CIC Epargne Salariale.

Marchés : quelles perspectives pour le second semestre ?

C’est ce titre que retient la Lettre de BFT Investment Managers du 25 juin dernier et qui rappelle que « Les marchés actions peinent à trouver une direction claire depuis le début de l’année, alternant les phases de replis et de rebonds. Remontée des taux, escalade protectionniste, politique italienne : l’actualité n’est en effet pas de tout repos pour les investisseurs …/…

Le risque protectionniste restera au cœur des préoccupations

Dans la continuité de ces derniers mois, le risque politique devrait rester l’un des principaux déterminants pour le second semestre. En effet, « Le risque politique, qu’on avait mis de côté, est de nouveau là » observe Fabien Bourguignon, Directeur de la gestion multi-asset chez BFT I M .../ … « Si le président américain décide d’aller plus loin en taxant également le secteur automobile, l’Allemagne et beaucoup d’autres pays seront touchés (le Canada, le Mexique et le Japon). En conséquence, il faudra s’attendre à des mesures de représailles. Celles-ci pourraient notamment concerner en premier lieu le secteur agricole américain, fortement exportateur » explique Mabrouk Chetouane.

Les politiques monétaires ultra-accommodantes prennent fin

D’autres sujets devraient également rester au coeur de l’actualité. Parmi eux : la poursuite de la remontée des taux américains et la fin de la politique monétaire ultra-accommodante de la BCE. En Europe, « La sortie du « quantitative easing » est un sujet qui pose de nombreuses questions et dont les réponses ne sont pas triviales » souligne Gilles Guez, Directeur général de BFT IM. Dès à présent, la perspective d’une future remontée des taux directeurs « pousse à une hausse des primes de risque et à l’élargissement des écarts de taux » observe notamment Warin Buntrock, Directeur adjoint des gestions de BFT IM. …./ …. Avec la fin programmée des QE, la balance des risques des investisseurs a définitivement basculée vers un régime de marché moins calme.

A quoi s’attendre sur les marchés pour les prochains mois ?

En somme, pour les prochains mois, « Nous sommes moins positifs que nous pouvions l’être en début d’année » explique Fabien Bourguignon, Directeur de la gestion multi-asset. Au-delà du contexte géopolitique, « Il n’y a plus de dynamique de révision à la hausse des principaux indicateurs sur les marchés, et les primes de risque ne sont pas encore totalement reconstituées. Il faut donc faire attention ».

« Pour ces raisons, BFT IM fait le choix d’une exposition prudente sur les marchés actions au second semestre 2018 et s’affiche globalement neutre sur les actions européennes, britanniques, japonaises et émergentes, mais positive sur les actions américaines, celles-ci restant tirées par une solide croissance économique ainsi que par un niveau élevé de rachat d’action. Au sein du segment des actions européennes, la société de gestion continue de privilégier les actions françaises.

Sur les marchés obligataires, « Le stress sur la zone Euro redonne de l’attractivité au crédit européen dans un contexte de stabilité des ratings » explique Fabien Bourguignon, qui compte notamment « bénéficier de la dynamique d’amélioration du Portugal en captant le spread entre la dette portugaise et la dette allemande » au second semestre.

Malgré ce pari, « Nous conservons un biais défensif sur les marchés obligataires dans un contexte de hausse des taux » explique Fabien Bourguignon.

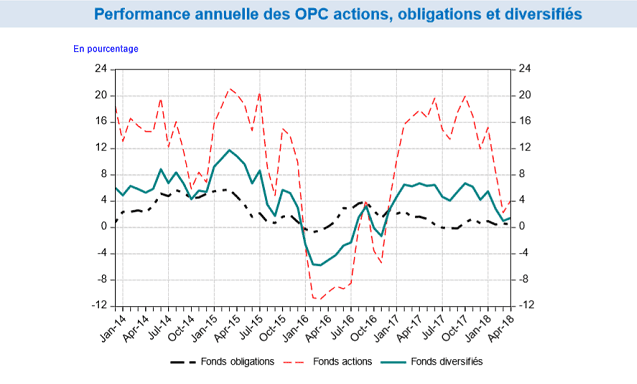

Performances passées, présentes et à venir …

On sait très bien que « les performances passées ne révèlent pas celles à venir », mais une comparaison des rendements de trois catégories de fonds permet de méditer :

- Entre janvier 2014 et avril 2018, les fonds actions ont varié entre + 21% et - 11%.

- Sur la même période, les fonds obligations ont varié entre + 6% et - 0,25%

- Et toujours sur cette durée, les fonds diversifiés ont varié entre + 12% et - 6%.

Depuis le début de l’année 2018, la performance des fonds actions est en baisse. Sur les trois premiers mois de l’année, la diminution moyenne des fonds actions a été 6,2 points indique une analyse « Performance des OPC - France • publié le 23 mai 2018 Stat Info BCE). Pour un investisseur à long terme, c’est vraisemblablement une opportunité de se renforcer sur des fonds actions en panachant les styles de gestion et les zones géographiques. En revanche, ceux qui ont une vision à plus court terme ont intérêt à privilégier des fonds mixtes, des fonds patrimoniaux, des fonds flexibles, voire des fonds permettant d’assurer une protection au moins partielle.

Attention, les obligations seront impactées par les modifications de stratégies des banques centrales. Demain, les marchés financiers devront apprendre à vivre sans les Banques Centrales.

Ces actualités peuvent vous intéresser

Laisser un commentaire