Assurance vie : la pierre, une bonne piste

Arbitrer vos fonds en euros au profit de fonds immobiliers permet de doper votre rendement. Nos conseils.

Pour redonner des couleurs aux rendements de vos contrats sans prendre de risques démesurés, vous pouvez Investir dans des fonds immobiliers : sociétés civiles de placement immobilier (SCPI), sociétés civiles immobilières (SCI) et organismes de placement collectif immobiliers (OPCl). Ces produits, également dénommés « pierre-papier », comportent, en réalité, une part très variable d’immobilier.

Les plus « purs » sont les SCPI : elles doivent, a minima, contenir 95% d’immobilier physique (bureaux, commerces, logements...). Les SCPI de rendement, investies dans l’immobilier tertiaire, ont rapporté 4,35% nets (avant fiscalité) en 2018 ; les performances devraient être du même ordre, voire légèrement supérieures en 2019.

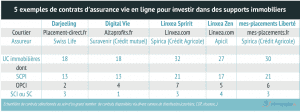

Sur la centaine de SCPI de rendement, une vingtaine peuvent être souscrites via l’assurance-vie. Et encore, tous les assureurs ne proposent pas l’intégralité des produits éligibles. Vous avez intérêt à privilégier les contrats offrant le maximum de choix, comme [...], LINXEA Spirit (LINXEA) tous trois assurés par Spirica.

Traditionnellement, seules étaient éligibles à l’assurance-vie les SCPI à forte capitalisation avec une ancienneté minimale. Mais les assureurs ont assoupli leur cahier des charges. Ainsi, Altixia CadenceXII et Altixia Commerces, pourtant créées en 2019, sont désormais accessibles dans les contrats de Generali tandis qu’Atream Hôtels est disponible chez Spirica malgré une capitalisation modeste (61,7 millions d’euros à fin 2018).

Avant d’investir, vérifiez si l’intégralité des loyers (après frais de gestion) perçus par la SCPI vous revient. Certains assureurs, en effet, en conservent de 10 à 15 % (Suravenir et Generali, par exemple) alors que d’autres (Apicil et Spirica, notamment) en reversent 100%. Dernier point de vigilance, les SCPI étant considérées comme peu liquides, les assureurs imposent une quote-part de diversification, au moins lors du premier versement. «Certains assureurs sont plus souples que d’autres. Par exemple, chez Apicil et Spirica, on peut, par le jeu des arbitrages successifs, être au final intégralement investis en SCPI», note Yves Conan, directeur général de LINXEA.

Ces actualités peuvent vous intéresser

Laisser un commentaire