Rendement des assurances vie : du simple au quintuple !

Une enquête de l'association CLCV révèle de grandes différences de rendements. Attention aux pièges.

Opération vérité sur l'assurance vie. Pour la deuxième année consécutive, l'association de consommateurs CLCV (Consommation, logement et cadre de vie) s'est plongée dans les rendements réels du produit d'épargne préféré des Français. Intitulée "L'univers opaque de l'assurance", cette enquête, que nous dévoilons en exclusivité, fait le point sur les fonds en euros de plus de 207 contrats, équivalant à 600Mds€ d'encours. "En moyenne, le rendement de notre panel s'établit à 1.90% en 2017, contre 2.04% en 2016. Soit un recul de 0.14 points".

- Pourquoi ça baisse ? Pour bien comprendre, il faut tout d'abord savoir comment sont établis les taux de rendement de votre assurance vie. L'assureur place sur les marchés de l'agent que vous lui confiez. Dans le cas des fonds en euros, il achètera essentiellement des titres financiers réputés sécurisés comme des obligations d'Etat ou d'entreprises. C'est grâce aux revenus tirés de ces placements (intérêts et plus-values) qu'il pourra vous verser, à son tour, une rémunération. Problème : les taux d’intérêt étant bas, ces placements sont, tendanciellement, de moins en moins rentables. Les assureurs ont donc de moins en moins d'argent à redistribuer et les rendements baissent.

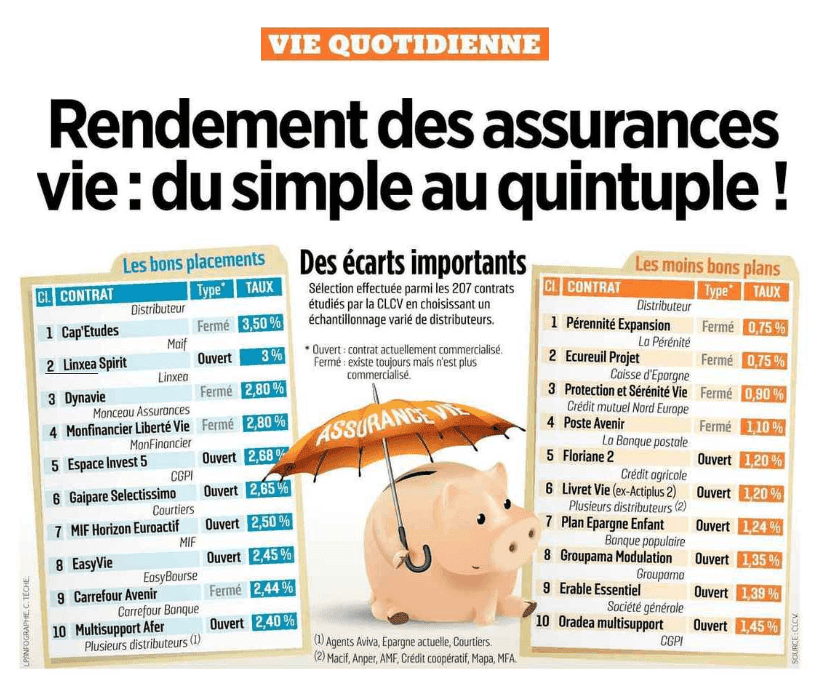

- Comment expliquer que tous les contrats ne se valent pas ? Les écarts de rendements entre contrats peuvent aller du simple au quintuple. Ainsi, Cap'Etudes distribués à la Maif caracolent en tête du classement avec 3.5% de rendement quand plusieurs contrats des Caisses d'épargne tels que Nuances 2 ou Ecureuil Projet ferment la marche avec leur petit 0.75%. Pis, vous pouvez voir de gros écarts de rendements chez un même assureur. C'est lui, en effet, qui détermine à qui il distribue les bénéfices engagés. "C'est un peu comme s'il disposait d'un gros gâteau et qu'i le répartissait ensuite un peu comme bon lui semble sur chacun de ses différents contrats", explique François Carlier, délégué général de la CLCV.

- Les vieux contrats sont, en moyenne, moins performants. En assurance vie, la fidélité ne paie pas. Deux types de contrats existent : ceux ouverts à la souscription, c'est-à-dire commercialisés par des assureurs ou des banquiers. Et les autres, non proposés aux nouveaux clients, mais dont de nombreux épargnants profitent toujours. "La moyenne des fonds ouverts à la souscription s'établit à 1.96% contrez 1.79% pour les contrats fermés à la souscription", signalent les auteurs de l'étude. Pourquoi une telle différence ? "Cela reflète un choix commercial. Les assureurs donnent plus de rendements aux contrats encore ouverts à la souscription car il cherchent à présenter sous le meilleur jour leurs produits", tacle François Carlier, de la CLCV. Quitte à nuire au portefeuille de leurs clients de longue date...

- Les assureurs se battent les banquiers. "C'est un fait : les taux servis par les banquiers sont moins bons que ceux des assureurs", souligne François Carlier. Concrètement, là où les assureurs et mutuelles ont offert 2.13% de rendement à leurs clients, les bancassureurs n'ont proposé "que" 1.39%. Pourquoi ? "L'assurance est vendue dans de mauvaises conditions, poursuit François Carlier. Le samedi matin, à l'agence bancaire, on vous dit "Mettez votre argent sur une assurance vie, c'est défiscalisé, et l'épargnant ne prend pas le temps de comparer. Le conseil central est donc comparez avant de signer !"

Ces actualités peuvent vous intéresser

Assurance vie : les bonnes surprises des taux 2019

Qui a dit que l’assurance-vie ne rapporte plus rien ?

Laisser un commentaire