Accueil > Épargne > Nos produits structurés > Exigence 21

Fin de souscription d'Exigence 21 en ligne : 26 février 2024

Disponible jusqu'au 26 février 2024 (1)

En ligne par versements complémentaires et arbitrages sur vos contrats : Linxea Spirit, Linxea Spirit 2, Linxea Spirit PER, Linxea Vie, Linxea Avenir, Linxea Avenir 2 et Suravenir PER

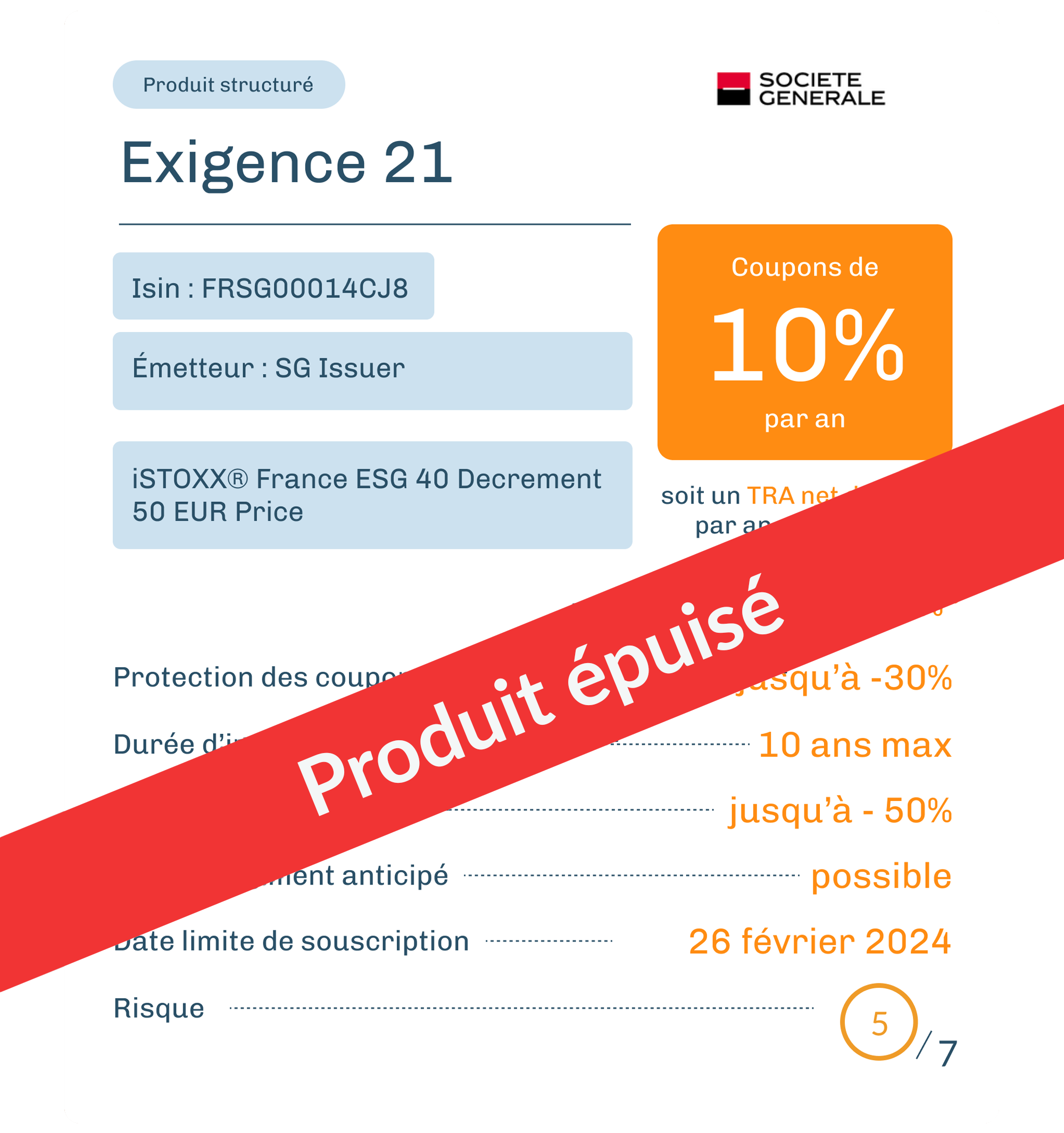

Isin : FRSG00014CJ8

* Hors défaut de paiement, de faillite ou de mise en résolution de l'émetteur.

** Hors cas de remboursements anticipé

Ce produit est conçu en partenariat avec la société Irbis Solutions qui appartient au même groupe que Linxea

(1) Cette offre ne doit pas constituer un critère déterminant de votre décision d’investissement. Linxea diffuse régulièrement des offres au cours de l’année.

** Hors cas de remboursements anticipé

Ce produit est conçu en partenariat avec la société Irbis Solutions qui appartient au même groupe que Linxea

(1) Cette offre ne doit pas constituer un critère déterminant de votre décision d’investissement. Linxea diffuse régulièrement des offres au cours de l’année.

Date de constatation initiale

Fréquence de rappel

Fréquence de versement des coupons

Investissement minimum

Indice sous jacent

L’investisseur est exposé au marché actions par le biais d’une exposition à l'indice Bloomberg Transatlantic Titans 40 Decrement 50

Points Index (EUR) (TITAN40T Index) ci-après « l’Indice », calculé en réinvestissant les dividendes bruts détachés des actions qui

le composent et en retranchant un prélèvement forfaitaire constant de 50 points d’indice par an. Le remboursement du produit

« EXIGENCE 18C » est conditionné à l’évolution de cet Indice. En cas de baisse de l’Indice de plus de 50 % à la date de constatation

finale(1) par rapport à son niveau observé à la date de constatation initiale (le 31 juillet 2023), l’investisseur subit une perte en

capital égale à la valeur finale de l’Indice exprimée en pourcentage de sa valeur initiale. Afin de bénéficier d’un remboursement du

capital initial en cas de baisse de moins de 50 % (inclus) de l’Indice à la date de constatation finale par rapport à son niveau

observé à la date de constatation initiale (le 31 juillet 2023), l’investisseur accepte de limiter ses gains en cas de forte hausse du

marché actions (Taux de Rendement Annuel Brut maximum de 7,59 %, ce qui correspond à un Taux de Rendement Annuel Net

maximum de 6,51 %).

Garant de la formule : BNP Paribas S.A. L’investisseur supporte le risque de défaut de paiement et de faillite de l’Émetteur ainsi que le risque de défaut de paiement, de faillite et de mise en résolution du Garant de la formule.

(1) Les Taux de Rendement Annuel Nets présentés sont nets des frais de gestion dans le cas d’un contrat d’assurance-vie ou de capitalisation ou nets de droits de garde dans le cas d’un investissement en compte titres (en prenant comme hypothèse un taux de frais de gestion ou de droits de garde de 1 % annuel). Ils sont calculés hors frais (par exemple frais d’entrée/d’arbitrage, etc.), hors prélèvements sociaux et fiscaux. Ils sont calculés à partir de la date de constatation initiale (le 31/07/2023) jusqu’à la date de remboursement automatique anticipé ou d’échéance selon les scénarios. Il est précisé que l’entreprise d’assurance, d’une part, l’Émetteur et le Garant de la formule, d’autre part, sont des entités juridiques indépendantes.

Garant de la formule : BNP Paribas S.A. L’investisseur supporte le risque de défaut de paiement et de faillite de l’Émetteur ainsi que le risque de défaut de paiement, de faillite et de mise en résolution du Garant de la formule.

(1) Les Taux de Rendement Annuel Nets présentés sont nets des frais de gestion dans le cas d’un contrat d’assurance-vie ou de capitalisation ou nets de droits de garde dans le cas d’un investissement en compte titres (en prenant comme hypothèse un taux de frais de gestion ou de droits de garde de 1 % annuel). Ils sont calculés hors frais (par exemple frais d’entrée/d’arbitrage, etc.), hors prélèvements sociaux et fiscaux. Ils sont calculés à partir de la date de constatation initiale (le 31/07/2023) jusqu’à la date de remboursement automatique anticipé ou d’échéance selon les scénarios. Il est précisé que l’entreprise d’assurance, d’une part, l’Émetteur et le Garant de la formule, d’autre part, sont des entités juridiques indépendantes.

Objectifs d’investissement

Un remboursement du capital* à l’échéance(1)

si le niveau de l’Indice, à la date de

constatation finale(1)

, est supérieur

ou égal à 50 % de son niveau initial.

Un risque de perte en capital

partielle ou totale au-delà.

Une durée d’investissement conseillée de 10 ans

(hors cas de remboursement

anticipé) et un remboursement de

100 % du capital possible chaque

semestre à partir du semestre 2, si à

l’une des dates de constatation de

remboursement anticipé

automatique(1), le niveau de l’Indice

est supérieur ou égal à 100 % de son

niveau initial.

est versé au titre du semestre écoulé

si, à l’une des dates de constatation

des coupons conditionnels(1), le

niveau de l’Indice est supérieur ou

égal à 70 % de son niveau initial.

(1) Veuillez vous référer au tableau récapitulant les principales caractéristiques financières pour le détail des dates (page 10 de la brochure)

(2) Hors frais, commissions et hors fiscalité liés au cadre de l’investissement.

(2) Hors frais, commissions et hors fiscalité liés au cadre de l’investissement.

Exigence 21

Rendement

Objectif de 10% (2) de coupon annuel, soit un taux de rendement annuel net maximum de 9.14% (3).

Durée

1 an minimum et de 10 ans maximum (1). Des possibilités de remboursement anticipé chaque trimestre dès la fin de la première année

Une exposition au marché action français, à travers un indice qui, parmi les 120 plus grandes capitalisations boursières, sélectionne les 60 entreprises les mieux notées en termes de gestion des risques ESG par Sustainalytics. Il retient ensuite les 40 plus grandes capitalisations boursières et les pondère selon leur capitalisation boursière.

Une protection du capital à l’échéance jusqu’à -50% de baisse de l’indice sous-jacent si le produit n’a pas été remboursé par anticipation (1)

(1) Veuillez vous référer au tableau récapitulant les principales caractéristiques pour le détail des dates (page 10 de la brochure).

(2) Hors frais, commissions et hors fiscalité liés au cadre de l’investissement.

(3) Les Taux de Rendement Annuel Nets présentés sont nets des frais de gestion dans le cas d’un contrat d’assurance-vie ou de capitalisation ou nets de droits de garde dans le cas d’un investissement en compte titres (en prenant comme hypothèse un taux de frais de gestion ou de droits de garde de 0,60 % annuel). Ils sont calculés hors frais (par exemple frais d’entrée/d’arbitrage, etc.), hors prélèvements sociaux et fiscaux. Ils sont calculés à partir du 29/09/2023 jusqu’à la date de remboursement automatique anticipé (1) ou d’échéance (1) selon les scénarios. Il est précisé que l’entreprise d’assurance, d’une part, l’Émetteur et le Garant de la formule, d’autre part, sont des entités juridiques indépendantes.

(2) Hors frais, commissions et hors fiscalité liés au cadre de l’investissement.

(3) Les Taux de Rendement Annuel Nets présentés sont nets des frais de gestion dans le cas d’un contrat d’assurance-vie ou de capitalisation ou nets de droits de garde dans le cas d’un investissement en compte titres (en prenant comme hypothèse un taux de frais de gestion ou de droits de garde de 0,60 % annuel). Ils sont calculés hors frais (par exemple frais d’entrée/d’arbitrage, etc.), hors prélèvements sociaux et fiscaux. Ils sont calculés à partir du 29/09/2023 jusqu’à la date de remboursement automatique anticipé (1) ou d’échéance (1) selon les scénarios. Il est précisé que l’entreprise d’assurance, d’une part, l’Émetteur et le Garant de la formule, d’autre part, sont des entités juridiques indépendantes.

Remboursement automatique possible dès la fin de la 1ère année

Chaque trimestre, à partir du 4

ème et jusqu’au 39ème(1), si l'Indice est stable ou enregistre une hausse par rapport à son Niveau de Référence Initial, le mécanisme de remboursement anticipé est

automatiquement activé, et l’investisseur reçoit(2) en Date de paiement de remboursement anticipé concernée(1) :

Cas favorable

Performance de l'indice ≥ Niveau initial

(Taux de Rendement Annuel Brut(2) maximum

de 9,80%, ce qui correspond à un Taux de

Rendement Annuel Net de 9,14%)(3)

Cas défavorable

Performance de l'indice < Niveau initial

Pas de remboursement automatique anticipé. Le produit est prolongé d’un trimestre.

(1) Veuillez vous référer au tableau récapitulant les principales caractéristiques pour le détail des dates (voir page 15 de la brochure).

(2) Hors frais, commissions et fiscalité applicable dans le cadre de l’investissement et sauf faillite ou défaut de paiement de l’Émetteur et du Garant Une sortie anticipée se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l‘indice iSTOXX® France ESG 40 Decrement 50 des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital.

(3) Voir page 2 de la brochure pour les modalités de calcul du Taux de Rendement Annuel Net ainsi que les frais non compris dans le calcul de celui-ci.

(2) Hors frais, commissions et fiscalité applicable dans le cadre de l’investissement et sauf faillite ou défaut de paiement de l’Émetteur et du Garant Une sortie anticipée se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l‘indice iSTOXX® France ESG 40 Decrement 50 des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital.

(3) Voir page 2 de la brochure pour les modalités de calcul du Taux de Rendement Annuel Net ainsi que les frais non compris dans le calcul de celui-ci.

Remboursement à échéance

À l'issue des 10 ans, en Date d'observation finale(1), si le mécanisme de remboursement automatique anticipé n’a pas été activé précédemment, on observe la performance de l'Indice depuis la Date d’observation initiale(1).

Cas favorable

Performance finale de l’Indice

≥ -30% du niveau initial

(soit 40 trimestres x 2.5% = 100%)

Taux de Rendement Annuel Brut de

7,16% (1), ce qui correspond à un Taux de

Rendement Annuel Net de 6,52% (2)

Cas médian

-30% du niveau initial

> Performance finale de l’Indice

≥ -50% du niveau initial

(soit un Taux de Rendement Annuel

Net(3)de -0.6%)

Cas défavorable

-50% du niveau initial

> Performance finale de l’Indice

Dans ce scénario, l’investisseur subit une perte en Capital pouvant être partielle ou totale à l’échéance. Dans le cas défavorable où l’Indice céderait 100% de sa valeur à la Date de constatation finale(1) la perte en Capital serait totale.

(soit un Taux de Rendement Annuel Net(3) strictement inférieur à -7.24%)

(1) Hors frais, commissions et fiscalité applicable dans le cadre de l’investissement et sauf faillite ou défaut de paiement de l’Émetteur et du Garant Une sortie

anticipée se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l‘indice iSTOXX® France ESG 40 Decrement 50

des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital.

(2) Voir page 2 pour les modalités de calcul du Taux de Rendement Annuel Net ainsi que les frais non compris dans le calcul de celui-ci.

(3) La Valeur Finale de l'indice à l’échéance est exprimée en pourcentage de sa valeur initiale

(2) Voir page 2 pour les modalités de calcul du Taux de Rendement Annuel Net ainsi que les frais non compris dans le calcul de celui-ci.

(3) La Valeur Finale de l'indice à l’échéance est exprimée en pourcentage de sa valeur initiale

Le remboursement du produit « EXIGENCE 21 » est conditionné à l’évolution de cet indice calculé en

réinvestissant les dividendes bruts détachés par les actions qui le composent et en retranchant un prélèvement forfaitaire et

constant de 50 points d'indice par an. En cas de baisse de l’indice de plus de 50% à la date de constatation finale(1)

, l’investisseur

subit une perte en capital à hauteur de l’intégralité de la baisse enregistrée par cet indice. Afin de bénéficier d’un remboursement

du capital en cas de baisse de moins de 50% (inclus) de l'indice à la date de constatation finale(1)

, l’investisseur accepte de limiter

ses gains en cas de forte hausse du marché actions (Taux de Rendement Annuel Brut maximum de 9,80%, ce qui correspond à un

Taux de Rendement Annuel Net de 9,14%).

« EXIGENCE 21 » est un instrument de diversification ne pouvant constituer l’intégralité d’un portefeuille d’investissement. Vous êtes sur le point d’acheter un produit qui n’est pas simple et qui peut être difficile à comprendre. EXIGENCE 21 est un produit pouvant être difficile à comprendre et présentant un risque de perte en Capital(1) partielle ou totale en cours de vie et à l'échéance.

« EXIGENCE 21 » est un instrument de diversification ne pouvant constituer l’intégralité d’un portefeuille d’investissement. Vous êtes sur le point d’acheter un produit qui n’est pas simple et qui peut être difficile à comprendre. EXIGENCE 21 est un produit pouvant être difficile à comprendre et présentant un risque de perte en Capital(1) partielle ou totale en cours de vie et à l'échéance.

L'indice : iSTOXX® France ESG 40 Decrement 50 EUR Price

Une thématique ESG française

L’univers d’investissement de l’indice est les sociétés françaises de l’indice EURO STOXX Total Market ESG-X (1) non impliquées dans les activités pétrolières et gazières non conventionnelles. Parmi les 120 plus grandes capitalisations boursières, l’indice sélectionne les 60 entreprises les mieux notées en termes de gestion des risques ESG par Sustainalytics. Il retient les 40 plus grandes capitalisations boursières et les pondère selon leur capitalisation boursière.

L’indice iSTOXX® France ESG 40 Decrement 50 est calculé en réinvestissant les dividendes bruts détachés par les actions qui le composent et en retranchant un prélèvement forfaitaire de 50 points d’indice par an. Si les dividendes distribués sont inférieurs (respectivement supérieurs) au niveau de prélèvement forfaitaire, la performance de l’indice en sera pénalisée (resp. améliorée) par rapport à un indice dividendes non réinvestis classique.

La valorisation du produit “Exigence 21” est calculée et communiquée quotidiennement, c’est la “valeur liquidative” du produit.

Vous pouvez sortir et vendre Exigence 21 à tout moment et sans pénalité sur la base de la dernière valeur liquidative.

Celle-ci dépend majoritairement de l’évolution de son indice sous-jacent – iSTOXX® France ESG 40 Decrement 50 – et donc indirectement de l’évolution du marché actions français.

La valeur liquidative du produit est communiquée quotidiennement par la banque émettrice du produit. L’assureur, de son côté, assure avec un expert une double vérification de cette valeur.

La valeur liquidative dépend surtout de la volatilité de l’indice sous-jacent. Elle dépend aussi des taux d’intérêt, du taux de dividende des actions composant le sous-jacent, de la durée de vie résiduelle du produit ainsi que de la solvabilité de l’émetteur.

Hypothèse : “Les marchés montent”

Si l’indice est stable ou haussier au cours de la première année, la valorisation du produit se rapprochera de sa valeur de remboursement anticipée qui est égale à 100% du capital investi + le coupon de 10% brut (voir scénario favorable de la brochure). Si l’indice est toujours en hausse au terme de la première année, il sera remboursé à une valeur de 110% soit 100% du capital et le coupon de 10% brut.

Hypothèse : “Les marchés baissent”

Si l’indice subit une baisse au lancement et au cours des premières années, la valorisation instantanée de “Exigence 21” baissera dans des proportions similaires – voire supérieure – à celle de l’indice. Vous constaterez alors une moins-value instantanée sur votre contrat.

Dans ce cas de figure, il ne faut pas paniquer. Nous vous recommandons de conserver le produit en portefeuille et d’attendre que les mécanismes remboursement anticipé ou de protection du capital à maturité se mettent en place.

C’est pour ce type de scénario qu’un produit comme “Exigence 21” a été conçu.

En effet :

- Si l’indice qui a commencé par baisser revient progressivement à son niveau initial, “Exigence 21” sera remboursé par anticipation avec 100% du capital + 10% par année écoulée. La valorisation de votre produit remontera alors plus vite que l’indice.

- Si l’indice ne remonte jamais à son niveau initial, c’est-à-dire qu’il est structurellement en baisse sur 10 ans mais dans une proportion inférieure à 50%, la valorisation de “Exigence 21” s’améliorera malgré tout avec le temps qui passe, puisque le produit intègre protection rendement jusqu’à -30% de baisse et une protection du capital jusqu’à -50% de baisse à terme.

Sachez que vous pouvez sortir et vendre Exigence 21 à tout moment et sans pénalité sur la base de la dernière valeur liquidative. Comme vous l’aurez compris, ce n’est pas forcément une bonne solution. Nous conseillons de conserver le produit jusqu’à son terme, qui est l’échéance de 10 ans ou, plus fréquemment, un remboursement anticipé.

Dans la brochure commerciale disponible sur le site Linxea, vous allez retrouver 3 niveaux de performance différents pour le produit “Exigence 21”. Voici quelques explications pour que vous puissiez investir plus sereinement.

Les 3 niveaux de performance de Exigence 21 présent dans la brochure sont :

1. L’objectif de gain annuel correspond à la valeur du coupon.

Coupons = 10% / an

2 . Le TRA (Taux de Rendement Annualisé) prend en compte l’objectif de gain annuel et la durée d’investissement.

TRA = 10% / an + prise en compte de la durée d’investissement

3. Le TRA NET prend en compte le TRA ainsi que les frais du contrat

TRA NET = TRA – frais du contrat

Le TRA sera toujours plus faible que le niveau de coupon annoncé. Cet écart augmente avec la durée du produit. En effet, un euro gagné « plus tard » vaut « moins cher » qu’un euro de gagné aujourd’hui.

Sur “Exigence 21”, en cas de remboursement à la fin de la première année, le coupon annuel annoncé est de 10%.

Comme ce coupon vous sera payé au bout d’un an, le TRA brut sera de 9,80% (10€ de gain versé dans 1 an est équivalent à 9,80€ versé aujourd’hui).

Si on prend en compte les frais de gestion d’un contrat à 0.60% / an par exemple, le TRA NET s’élèvera à 9,14%. De la même manière, le TRA NET qui est impacté des frais de votre contrat sera toujours plus faible que le TRA.

Le coupon de 10% est bien NET des frais d’entrée du produit .

Pour le dire autrement, il existe des frais d’entrée de 6,80% qui sont inclus dans le coupon de 10%.

Les frais de gestion de votre contrat, qui s’élèvent à 0,60 ou 0,50% viennent s’ajouter et diminuer ce coupon (voir question ci-dessus).

L’indice sous-jacent est le iStoxx France ESG 40 Decrement 50 (ISXFREDP).

L’univers d’investissement de l’indice est les sociétés françaises de l’indice EURO STOXX® Total Market ESG-X non impliquées dans les activités pétrolières et gazières non conventionnelles.

Parmi les 120 plus grandes capitalisations boursières, l’indice sélectionne les 60 entreprises les mieux notées en termes de gestion des risques ESG par Sustainalytics.

Il retient ensuite les 40 plus grandes capitalisations boursières et les pondère selon leur capitalisation boursière.

Comme pour de nombreux indices (CAC40, EURO STOXX 50, S&P 500 …), la performance de l’indice sous-jacent de Exigence 21 est calculée en points.

L’indice iStoxx France ESG 40 Decrement 50 a été lancé sur une base de 1000 points.

La performance de l’indice de Exigence 21 prend en compte 3 choses :

- L’ajout des plus-values ou moins-values des actions qui le composent

- L’ajout des dividendes bruts versés par ces même actions

- Le retrait un prélèvement forfaitaire annuel de 50 pts sur le niveau de l’indice (c’est comme si l’on retirait 5% de dividende forfaitaire sur la base d’un indice valant 1000 point – 50/1000 = 5%)

Cela veut dire que si le niveau de dividende des actions de l’indice est plus faible que les 50 points de base prélevés, cet indice sous-performera le portefeuille d’action hors dividende. On « encaisse » moins de dividendes que l’on en prélève forfaitairement.

Le mécanisme de décrément permet de gommer l’incertitude sur le dividende. Cela permet de proposer des rendements plus attractifs

Exigence 21 est un produit structuré dans lequel les garanties contractuelles de rendement et de protection sont fournies par la banque émettrice du produit. Cette banque, la Société Générale, également désignée sous le terme “L’’émetteur”, joue un rôle essentiel dans la sécurité de votre investissement.

Si, pour une raison quelconque, cette banque émettrice venait à faire faillite, elle ne serait plus en mesure de tenir ses engagements contractuels, ce qui pourrait entraîner la perte totale de votre capital investi.

Dans le cas spécifique d’Exigence 21, la banque émettrice du produit est SG issuer. Cette institution bancaire, la Société Générale, est mondialement reconnue en tant que leader du secteur financier, jouissant d’une solide réputation en matière de notation de crédit. À titre d’exemple, en décembre 2023, elle bénéficie d’une notation de S&P A et Moody’s A1 , ce qui témoigne de sa stabilité financière et de sa solidité sur les marchés internationaux.

Chez Linxea nous ne travaillons qu’avec des acteurs bancaires de premier plan ayant des ratios de solvabilité élevé afin de réduire au maximum ce risque d’émetteur.

En cas de décès du souscripteur d’un contrat d’assurance-vie, l’assureur liquide le contrat et verse généralement le capital ou la rente aux bénéficiaires désignés dans le contrat.

Les bénéficiaires de contrat d’assurance-vie ont aussi la possibilité de demander un règlement en titres. Cette solution peut être préférée si la valorisation du fonds n’est pas «idéale» au moment du décès du souscripteur.

Linxea accompagne ses clients sur les éventuels règlements en titres.

Les avantages

Mécanisme de distribution de coupon

Chaque semestre, à partir du 1er semestre, si à l’une des

dates de constatation des coupons conditionnels(1)

, le

niveau de l’Indice est supérieur ou égal à 70 % de son

niveau initial observé à la date de constatation initiale (le

31 juillet 2023), un coupon conditionnel de 3,75 %(2) est

versé au titre du semestre écoulé.

Mécanisme de remboursement anticipé

De la fin du semestre 2 à la fin du semestre 19, si à l’une des

dates de constatation de remboursement anticipé

automatique(1)

, le niveau de l’Indice est supérieur ou égal à

100 % de son niveau initial observé à la date de

constatation initiale (le 31 juillet 2023), le mécanisme de

remboursement anticipé est automatiquement activé. Le

Taux de Rendement Annuel Brut maximum est alors de

7,59 %(3) dans ce cas, ce qui correspond à un Taux de

Rendement Annuel Net de 6,51 %(3)

.

Remboursement du capital à l'échéance

À l’échéance des 10 ans, si le mécanisme de

remboursement automatique anticipé n’a pas été activé

précédemment et si, à la date de constatation finale (le

1eraoût 2033), le niveau de l’Indice est supérieur ou égal à

50 % de son niveau initial observé à la date de constatation

initiale (le 31 juillet 2023), l’investisseur reçoit alors

l’intégralité du capital initial(2)

.

Les inconvénients

Un risque de perte partielle ou totale en capital en cours de vie

Un risque de perte en capital partielle ou totale en cours de

vie et à l’échéance :

- Dans le cas où « EXIGENCE 18C » n’a pas été remboursé par anticipation et où le niveau de l'Indice a baissé, à la date de constatation finale(1) , de plus de 50 % par rapport à son niveau initial observé à la date de constatation initiale (le 31 juillet 2023).

- En cas de revente du produit à l’initiative de l’investisseur en cours de vie (hors cas de remboursement automatique anticipé). Il est en effet impossible de mesurer a priori le gain ou la perte possible, le prix dépendant alors du cours, le jour de la revente, des paramètres de marché. La perte en capital peut être partielle ou totale.

- Si le cadre d’investissement du produit est un contrat d’assurance-vie ou de capitalisation, le dénouement ou le rachat partiel de celui-ci peut entraîner le désinvestissement des unités de compte adossées aux titres de créance avant leur date d’échéance(1).

- Dans le cas où « EXIGENCE 18C » n’a pas été remboursé par anticipation et où le niveau de l'Indice a baissé, à la date de constatation finale(1) , de plus de 50 % par rapport à son niveau initial observé à la date de constatation initiale (le 31 juillet 2023).

- En cas de revente du produit à l’initiative de l’investisseur en cours de vie (hors cas de remboursement automatique anticipé). Il est en effet impossible de mesurer a priori le gain ou la perte possible, le prix dépendant alors du cours, le jour de la revente, des paramètres de marché. La perte en capital peut être partielle ou totale.

- Si le cadre d’investissement du produit est un contrat d’assurance-vie ou de capitalisation, le dénouement ou le rachat partiel de celui-ci peut entraîner le désinvestissement des unités de compte adossées aux titres de créance avant leur date d’échéance(1).

Durée d'investissement incertaine

L’investisseur ne connaît pas à l’avance la durée exacte de

son investissement qui peut varier de 1 an à 10 ans à

compter de la date de constatation initiale (le

31 juillet 2023).

Plafonnement du gain

L’investisseur peut ne bénéficier que d’une hausse partielle

de l’Indice du fait du mécanisme de plafonnement des

coupons à 3,75 %(2) chaque semestre, même en cas de

hausse de l’Indice supérieure à ce montant.

Indice de référence

L’Indice est calculé en réinvestissant les dividendes bruts

détachés des actions qui le composent et en retranchant

un prélèvement forfaitaire constant de 50 points d’indice

par an. Ce prélèvement forfaitaire, fixé lors de la conception

de l’Indice, a un impact négatif sur son niveau par rapport au

même indice dividendes bruts réinvestis, sans prélèvement

forfaitaire. Si les dividendes bruts distribués sont inférieurs

(respectivement supérieurs) au niveau de prélèvement

forfaitaire, la performance de l’Indice ainsi que la

probabilité de remboursement automatique en seront

pénalisées (respectivement améliorées) par rapport à un

indice dividendes non réinvestis classique. De même, si les

dividendes bruts distribués sont inférieurs (respectivement

supérieurs) au niveau de prélèvement forfaitaire, le risque

de perte en capital en cours de vie et à l’échéance sera plus

important(respectivement moins important).

Mécanisme de décrément

Sans tenir compte des dividendes réinvestis dans l’Indice, la

méthode de prélèvement forfaitaire en points a un impact

plus important sur sa performance en cas de baisse de

l’Indice. Ainsi, en cas de marchés baissiers, la baisse de

l’Indice sera accélérée et amplifiée car le prélèvement

forfaitaire, d’un niveau constant de 50 points d’indice par

an, pèsera de plus en plus fortement, relativement au

niveau de l’Indice.

Risque de perte en capital

À titre de comparaison, un produit présentant les mêmes

caractéristiques mais indexé à l’indice MSCI World aurait

un objectif de gain inférieur. Le rendement plus important

de « EXIGENCE 18C » n’est possible qu’en raison d’un

risque de perte en capital également plus important.

Risque lié à l’éventuelle défaillance de l’Émetteur/du Garant

Risque de crédit : l’investisseur est exposé à l’éventualité

d’une faillite ou d’un défaut de paiement de l’Émetteur ainsi

que le risque de défaut de paiement, de faillite et de mise en

résolution du Garant de la formule, qui induit un risque sur

le remboursement. La capacité de l’Émetteur et du Garant

de la formule à rembourser les créanciers de l’Émetteur en

cas de faillite ou de défaut de paiement de ce dernier peut

être appréciée par les notations attribuées par les agences

de notation financière. Ces notations qui peuvent être

modifiées à tout moment ne sauraient constituer un

argument à la souscription du produit

Une forte sensibilité à l'échéance

Le rendement du produit « EXIGENCE 18C » à l’échéance(1)

est très sensible à une faible variation de l’Indice autour du

seuil de -50 % par rapport à son niveau initial observé à la

date de constatation initiale(le 31 juillet 2023).

(1) Veuillez vous référer au tableau récapitulant les principales caractéristiques

pour le détail des dates (page 10 de la brochure).

(2) Hors frais, commissions et hors fiscalité liés au cadre de l’investissement.

(3) Les Taux de Rendement Annuel Nets présentés sont nets des frais de gestion dans le cas d’un contrat d’assurance-vie ou de capitalisation ou nets de droits de garde dans le cas d’un investissement en compte titres (en prenant comme hypothèse un taux de frais de gestion ou de droits de garde de 1 % annuel). Ils sont calculés hors frais (par exemple frais d’entrée/d’arbitrage, etc.), hors prélèvements sociaux et fiscaux. Ils sont calculés à partir de la date de constatation initiale (le 31/07/2023) jusqu’à la date de remboursement automatique anticipé(1) ou d’échéance(1) selon les scénarios. Il est précisé que l’entreprise d’assurance, d’une part, l’Émetteur et le Garant de la formule, d’autre part, sont des entités juridiques indépendantes.

(2) Hors frais, commissions et hors fiscalité liés au cadre de l’investissement.

(3) Les Taux de Rendement Annuel Nets présentés sont nets des frais de gestion dans le cas d’un contrat d’assurance-vie ou de capitalisation ou nets de droits de garde dans le cas d’un investissement en compte titres (en prenant comme hypothèse un taux de frais de gestion ou de droits de garde de 1 % annuel). Ils sont calculés hors frais (par exemple frais d’entrée/d’arbitrage, etc.), hors prélèvements sociaux et fiscaux. Ils sont calculés à partir de la date de constatation initiale (le 31/07/2023) jusqu’à la date de remboursement automatique anticipé(1) ou d’échéance(1) selon les scénarios. Il est précisé que l’entreprise d’assurance, d’une part, l’Émetteur et le Garant de la formule, d’autre part, sont des entités juridiques indépendantes.

Comment souscrire ?

Bonjour et bienvenue chez Linxea, comment pouvons-nous vous aider ?

Bonjour, j'ai une question pour vous ...

Besoin de conseils

avant d’investir ?

avant d’investir ?

Laissez-nous un message ou appelez-nous sur le 01 45 67 34 22. Nos conseillers sont à votre écoute du lundi au vendredi de 9h00 à 18h00. Consultez les articles de notre Centre d’Aide et trouvez toutes les réponses à vos questions