Loi PACTE : les avancées

Le projet de loi est toujours en cours d’examen. Dans un communiqué, le ministère de l’économie fait savoir que « L’article 20 relatif au plan d’épargne retraite du projet de loi PACTE a été adopté à l’Assemblée nationale en première lecture. Cette réforme a pour objectif de faire de l’épargne retraite un produit phare de l’épargne des Français ».

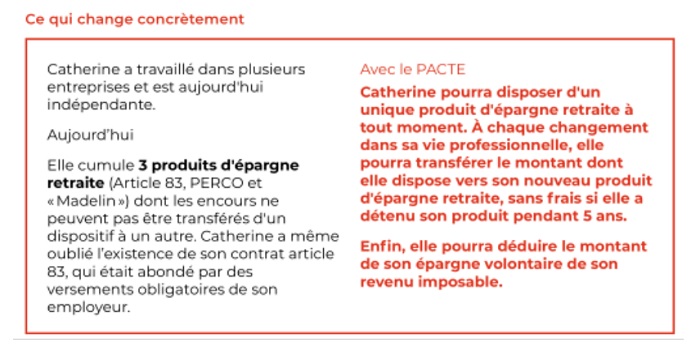

Cependant, une fois la loi PACTE votée et publiée au Journal Officiel, toutes les dispositions relatives à l’épargne retraite ne seront pas connues. En effet, la loi PACTE autorise le gouvernement à prendre les mesures réglementaires par ordonnances et à fixer les règles spécifiques pour les contrats en cours (Madelin, PERP, PERCO, article 83), il faudra donc attendre quelques mois encore pour connaître les règles définitives de cette réforme.

Le déblocage de l’épargne salariale n’est pas possible pour une résidence principale en SCI

Le déblocage anticipé d’un plan d’épargne salariale en raison de l’acquisition ou de l’agrandissement de la résidence principale obéit à des règles très strictes.

Seul le salarié en tant que personne physique peut en être bénéficiaire. En effet, le déblocage de ces avoirs ne permet pas de financer l’acquisition ou l’agrandissement d’un logement détenu au travers de parts d’une Société Civile Immobilière (SCI).

La leçon à tirer selon le médiateur de l’AMF :

« J’attire l’attention des salariés épargnants sur le fait que détenir un bien en constituant une SCI comporte certes des avantages appréciables, au plan patrimonial, juridique et fiscal, mais qu’en revanche des inconvénients existent. En l’occurrence, certains avantages offerts en matière d’épargne salariale sont réservés à des personnes physiques. Ainsi, le déblocage pour l’acquisition ou l’agrandissement d’une SCI n’est pas possible puisque dans cette situation, ce n’est pas l’épargnant qui est propriétaire du logement mais la SCI. Même s’il n’en demeure pas moins qu’il s’agit bien de sa résidence principale, l’épargnant n’est en réalité propriétaire que de parts de la SCI. Si dans les faits, Mme J souhaite financer les travaux d’agrandissement grâce à son épargne personnelle, juridiquement l’agrandissement bénéficie à une SCI dont elle n’est que l’une des associées ». (Journal de bord du médiateur AMF)

Gestion active ou passive : choisir entre une Sicav gérée ou un ETF ?

« Les facteurs expliquant la croissance de la gestion passive sont bien connus. Au-delà des avantages propres à la cotation et à la négociation en bourse des ETF, ce sont les performances souvent décevantes de la gestion active, nette des frais, qui renforcent l’attractivité de la gestion passive. Plus précisément, d’après les calculs de S&P, 63 % des fonds benchmarkés sur le S&P 500 US ont eu, en 2017, une performance nette de frais inférieure à leur indice de référence (cette proportion passant à 84 % sur 5 ans). Les résultats sont moins défavorables en Europe, mais restent décevants pour la gestion active : 47 % font moins bien que le S&P 350 sur un an (73 % sur cinq ans). Ces performances relatives sont naturellement une incitation à recourir aux ETF ou à des fonds indexés à faibles frais ». (Discours de Robert Ophèle, président de l’AMF – Université d’été de l’Asset Management Paris Dauphine – “Gestion active, gestion passive, où en est-on ?” publié sur le site de l’AMF)

Transfert d’un PEA bancaire vers un PEA assurance : surveillez les délais

Le PEA assurance, qui prend la forme d’un contrat de capitalisation en unités de compte, ne peut être investi qu’en numéraire. Aussi, tous les titres détenus au sein du PEA bancaire doivent être impérativement cédés avant un transfert vers un PEA assurance.

Dans certains cas, le client peut avoir intérêt à procéder lui-même aux ventes de ses titres avant d’envisager un transfert, c’est ce qui résulte d’un cas examiné par le médiateur de l’AMF.

Voici les faits : Le 12 octobre 2015, Monsieur S. décide de transférer son PEA bancaire, qui comporte des fonds communs de placement et des parts sociales, vers un PEA assurance. Le 4 décembre 2015, la compagnie d’assurance à laquelle il s’est adressé, lui indique avoir transmis à la banque – gestionnaire du PEA bancaire – une demande de transfert par courrier recommandé. Après plusieurs relances, les fonds sont finalement transférés les 14 mars et 25 avril 2016. Cependant, la compagnie d’assurance ne reçoit le bordereau d’information complet de la banque que le 22 juin. (Journal de bord du médiateur de l’AMF, publié le 3 septembre 2018).

Transfert de PEA et conservation de l’antériorité

Rappelons aussi que l’organisme bancaire doit transmettre le bordereau d’information qui est un document retraçant l’historique du PEA et qui permet de calculer les droits et les obligations fiscales du titulaire, et notamment de prouver la date d’ouverture initiale du PEA laquelle met en route le délai de 5 ans qui optimise la fiscalité du PEA.

En effet, le transfert d’un PEA permet de conserver la date de la première souscription, même si ce PEA est transféré à de multiples reprises et peu importe à l’origine la nature du PEA, bancaire ou d’assurance.

Simplification de la procédure de transfert de titres non cotés dans le PEA

Pour faciliter la mobilité bancaire, le Comité consultatif du secteur financier (CCSF) a adopté à l’unanimité, le 11 septembre 2018, un Avis simplifiant la procédure de transfert des titres de sociétés non cotées au sein d’un Plan d’épargne en actions (PEA).

En effet, pour transférer des titres non cotés inscrits dans un PEA, l’accord formel de l’émetteur des titres était, en pratique, jusqu’alors requis.

En accord avec l’Association nationale des sociétés par actions (ANSA) et l’AMF, le CCSF prévoit dans son Avis que, désormais, l’accord de l’émetteur ne constitue plus une condition préalable au transfert des titres non cotés. La modification de gestionnaire du PEA est considérée comme effective dès lors que la justification de l’envoi de l’ordre de mouvement à chacun des émetteurs concernés est disponible chez le gestionnaire quitté. Le Comité souhaite que cette simplification entre en vigueur le plus rapidement possible.

Baisse générale de la performance des fonds

La performance annuelle des fonds non monétaires diminue pour s’établir à 2,5 % en août 2018 (- 0,5 point de pourcentage par rapport à juillet). Toutes les catégories de fonds baissent avec une ampleur comparable. La performance des fonds obligataires devient négative à -0,4% en août. La performance des fonds monétaires baisse très légèrement à -0,24 % en rythme annuel. (STAT INFO paru le 17 octobre 2018 « Performance des OPC – France »).

Un banquier plutôt mauvais joueur qui empêche ses clients de changer d’assurance emprunteur

À la suite d’un contrôle sur place, l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) a mis en garde, en application de l’article L. 612-30 du code monétaire et financier, un établissement de crédit ayant des pratiques pouvant avoir pour effet de priver ses clients de leur droit au libre choix de l’assurance emprunteur.

En l’espèce, les pratiques relevées – que l’établissement a indiqué corriger – consistaient à augmenter le taux d’intérêt et/ou les frais de dossier en contrepartie de l’acceptation d’une assurance externe à l’établissement, ou encore à rejeter, sans justification autre que l’existence d’une assurance externe, des demandes de déliaison formulées dans le cadre d’opérations de rachat de crédits. Ces pratiques, qui visent à refuser ou à décourager le recours à une assurance externe, sont contraires à l’objectif poursuivi par le législateur d’accroître les possibilités de mise en concurrence entre les différentes offres d’assurance proposées sur le marché. (Communiqué du 3 octobre 2018 de l’ACPR).

Assurance emprunteur : Quand la banque et son assurance ne veulent pas payer

En avril 2005 et en août 2007, la Caisse régionale de crédit agricole mutuel du Languedoc a consenti deux prêts à M. et Mme X. En garantie de ces prêts, les clients ont adhéré au contrat d’assurance de groupe souscrit par la banque auprès de la CNP assurances.

M. X ayant été victime d’un accident vasculaire cérébral le 18 février 2009, les emprunteurs ont demandé la prise en charge du remboursement des prêts par l’assureur.

Cette prise en charge leur ayant été refusée, ils ont assigné la banque pour obtenir la mise en œuvre de son assurance emprunteur.

Entretemps, une expertise médicale a conclu à la perte totale et irréversible d’autonomie de M. X depuis la date de son accident.

Après un arrêt de la Cour d’appel de Montpellier du 23 novembre 2016 confirmé par la Cour de cassation, les choses sont rentrées dans l’ordre. Les magistrats ont donc ordonné la prise en charge du remboursement du prêt par l’assureur de la banque, et l’arrêt des prélèvements effectués par la banque. En effet, la banque ne tenait pas compte de son assurance emprunteur et elle continuait malgré tout à prélever les échéances de remboursement du prêt auprès de M. et Mme X. (Cour de cassation, chambre commerciale, 5 septembre 2018, pourvoi n° 17-15866).

Les Européens paient par carte

-

- Les paiements par carte ont représenté 52 % de l’ensemble des paiements scripturaux dans l’Union Européenne (UE), tandis que la part des virements s’est élevée à 24 % et celle des prélèvements à 19 %.

- Le nombre de cartes de paiement émises (812 millions) représentait environ 1,6 carte par habitant de l’UE. Le nombre de transactions par carte a augmenté de 11,2 %, s’établissant à 69,2 milliards, pour une valeur totale de 3 100 milliards d’euros, soit une valeur moyenne de 44 euros environ par transaction.

L’importance des transactions sous forme papier a continué de diminuer, la proportion de ces transactions par rapport aux transactions initiées par voie électronique s’établissant à une sur dix environ. ( Source : BCE, Statistiques relatives aux paiements pour 2017).

Tout savoir sur le fichage pour incidents de paiement à la Banque de France

La Banque de France régit plusieurs fichiers d’incidents de paiement pour les particuliers, et notamment :

-

- FNCI : le Fichier National des Chèques Irréguliers (recensement des chèques perdus ou volés)

-

- FCC : le Fichier Central des Chèques (recensement des incidents de paiement). Si vous êtes inscrit dans le fichier FCC (fichier central des chèques) vous êtes uniquement interdit d’utilisation de chèques et/ou cartes bancaire (visa & mastercards). Vous pouvez contracter un crédit ou un rachat de crédit (regroupement de crédits) dans cette situation.

- FICP : le Fichier national des Incidents de remboursement des Crédits aux Particuliers (recensement des incidents de paiement). Si vous êtes inscrit dans le fichier FICP (fichier des incidents de remboursement des crédits) vous êtes interdit de contracter un nouveau crédit chez un organisme. Cependant vous pouvez toujours utiliser votre carte bancaire et votre chéquier.

Un fichage peut vous compliquer pas mal de choses malheureusement.

Cependant malgré le cas d’un interdit bancaire lié à un fichage à la Banque de France, vous êtes en droit d’avoir un compte bancaire dans un organisme que la Banque de France désignera.

La majorité des fichages à la Banque de France est lié à des chèques impayés, c’est à dire que vous n’aviez pas les provisions lors de l’encaissement du chèque que vous avez émis. Il faut donc régulariser votre situation vis à vis de la personne à qui vous avez donné ce chèque, afin d’être défiché à la Banque de France.

Chaque organisme de crédits, banques etc. a accès à ces fichiers afin de vérifier votre situation. Ce qui peut être très pénalisant si vous souhaitez effectuer un crédit par la suite.

Connaître exactement comment vous êtes fichés à la Banque de France

Vous souhaitez en savoir plus concernant votre situation, le type de fichage, par quel organisme, date et fin ?

Deux solutions s’offrent :

-

- Se présenter à la Banque de France de votre région ou dans l’un de ses bureaux d’accueil.

- Adresser un courrier à l’adresse suivante : Banque de France FCC, 86067 POITIERS CEDEX 9

N’oubliez pas de joindre une photocopie recto/verso de votre pièce d’identité.

La réponse vous sera adressée par écrit. Vous connaitrez ainsi le nom de la banque déclarante, la cause de l’inscription et la date de fin de l’interdiction bancaire.