Voici les principales mesures fiscales pour les particuliers en 2023

La loi de finances pour 2023 publiée au Journal officiel du 31 décembre 2022 prévoit un certain nombre de mesures fiscales pour les particuliers. Malheureusement, il n’y a pas beaucoup de bonnes nouvelles.

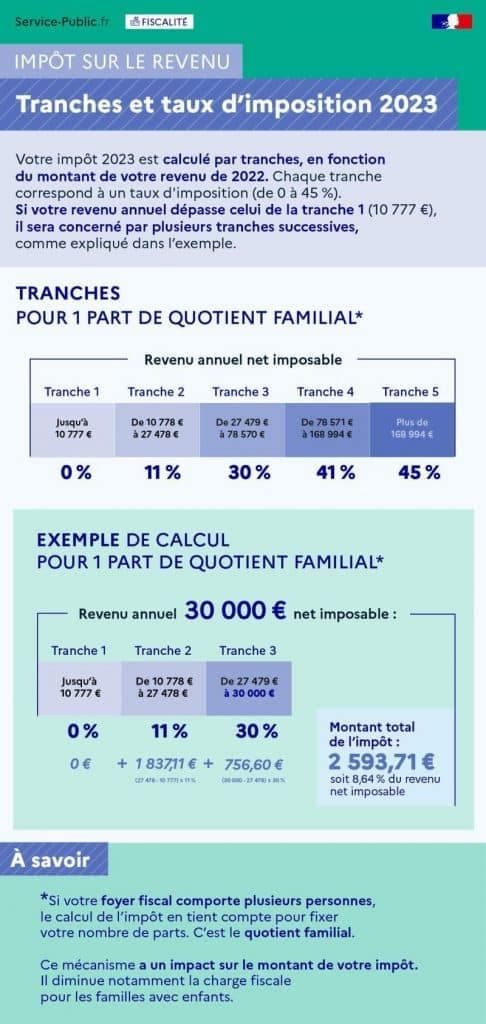

Le nouveau barème de l'impôt sur le revenu

Les tranches du barème de l'impôt sur le revenu sont revalorisées de 5,4 % pour l'imposition des revenus de l’année 2022. (rappelons tout de même que l’inflation est légèrement supérieure, puisqu’elle frôle les 6%)

Les tranches pour une part de quotient familial :

- Jusqu'à 10 777 € (tranche 1) : taux d'imposition de 0 % ;

- De 10 778 € à 27 478 € (tranche 2) : taux d'imposition de 11 % ;

- De 27 479 € à 78 570 € (tranche 3) : taux d'imposition de 30 % ;

- De 78 571 € à 168 994 € (tranche 4) : taux d'imposition de 41 % ;

- Plus de 168 994 € (tranche 5) : taux d'imposition de 45 %.

Abaissement du seuil permettant d’aménager le prélèvement à la source de l'impôt sur le revenu

Le minimum requis pour demander une diminution du prélèvement à la source est abaissé à 5 % au lieu de 10 %.

Vous pouvez demander via votre espace personnel sur impots.gouv.fr de diminuer votre taux de prélèvement en cas de baisse de revenus entraînant une diminution de 5 % des prélèvements à la source sur l’année.

Hausse du plafond des dépenses de frais de garde d’un enfant de moins de 6 mois prises en compte pour le crédit d’impôt

Le plafond du crédit d’impôt pour frais de garde d’un enfant de moins de 6 ans est relevé à 3 500 € (contre 2 300 €).

L'avantage fiscal (50 % des sommes dépensées en 2022) peut donc atteindre 1 750 € par enfant au lieu de 1 150 € par enfant précédemment.

Demi part supplémentaire pour les veufs et veuves d’anciens combattants sans condition d’âge

La demi-part fiscale supplémentaire est étendue à tous les veufs et veuves d’anciens combattants (le conjoint bénéficiait de la retraite du combattant ou de la carte de combattant).

Jusqu’à présent, l’avantage fiscal était limité aux personnes de plus de 74 ans.

Le crédit d’impôt presse est supprimé

Le crédit d'impôt pour un premier abonnement à la presse est supprimé pour les abonnements souscrits à compter du 1er janvier 2023.

Le crédit d’impôt pour les bornes de charge électrique est prorogé

Le crédit d’impôt (d’un montant maximal de 300 € par borne) en faveur de l’installation des bornes de recharge des véhicules électriques est prolongé jusqu'au 31 décembre 2025.

Précisions à apporter pour le crédit d’impôt pour emploi d'un salarié à domicile

il faudra préciser la nature des services payés dans la prochaine déclaration de revenus (garde d’enfants, ménage, jardinage, etc.).

Hausse de 25% de la taxe piscine

La taxe d’aménagement sur les piscines augmente. La valeur servant au calcul de la taxe d’aménagement sur les piscines augmente de 25 % au 1er janvier 2023, elle passe de 200 à 250 € par mètre carré.

Prenons l'exemple d'une piscine d'une superficie de 50m² (5m X 10 m): on multiplie la surface par 250 €/m², ce qui donne une taxe de 12 500 € à payer lors de la déclaration de travaux ou l’obtention du permis de construire.

Suppression de la taxe d’habitation pour les résidences principales

A partir du 1er janvier 2023, la taxe d’habitation reste due pour les résidences secondaires.

Dans les zones tendues pour la location (grandes villes) cette taxe est même majorée de 5 à 60 %.

La loi de finances pour 2023 étend cette possibilité de majoration à des villes situées hors des zones tendues.

Augmentation de la taxe sur les logements vacants

Les taux de la taxe sur les logements vacants situés en zone tendue passent de 12,5 % à 17 % pour la première année d’inoccupation et de 25 % à 34 % pour les années suivantes.

Diminution des avantages du régime d’investissement locatif Pinel, aménagement du Pinel +

Les réductions d’impôt accordées par le dispositif Pinel classique changent : la réduction d’impôt passe de 12 % à 10,5 % pour une location de 6 ans, de 18 % à 15 % pour une location de 9 ans et de 21 % à 17,5 % pour une location de 12 ans.

Le dispositif Pinel + est assorti de règles supplémentaires afin de continuer à profiter des réductions fiscales inchangées : surface minimale imposée, balcon, terrasse ou jardin obligatoires, critères de performance énergétique et environnementale du logement imposés.

Rappelons que le Pinel + appelé aussi “super-Pinel” concerne des logements dont le permis de construire a été demandé avant le 1er janvier 2022 et qui répondent à des exigences environnementales.

Prorogation du dispositif "Malraux"pour l’investissement en haut de gamme immobilier

Le dispositf Malraux est prorogé jusqu’au 31 décembre 2023 par l’article 19 de la loi de finances.

La réduction d'impôt, dite dispositif "Malraux" pour les dépenses engagées en vue de restaurer les immeubles situés dans un Quartier ancien dégradé (QAD) ou dans un quartier présentant une concentration élevée d’habitat ancien dégradé et faisant l’objet d’une convention pluriannuelle dans le cadre du Nouveau programme national de renouvellement urbain (NPNRU), permet, selon la localisation, une réduction d'impôt de 22 % ou de 30 % du prix des travaux, avec un plafond de 400 000 € lissé sur 4 ans.

La loi de finances pour 2023 prévoit également une évaluation du dispositif "Malraux", comme l’évaluation prévue pour la réduction d'impôt dite "Denormandie" qui elle est reportée au 30 septembre 2023.

Prolongation des aides fiscales pour les investissements en outre-mer

L’article 13 de la loi de finances pour 2023 proroge jusqu’au 31décembre 2029 dans les Départements d’outre-mer (DOM), les collectivités d’outre-mer (COM) et en Nouvelle-Calédonie, l’application de certains dispositifs d’aide fiscale :

- à l’investissement locatif prévus à l’article 199 undecies A du Code général des impôts (CGI) ;

- à l’investissement productif dans le secteur du logement en outre-mer (logement intermédiaire, social et location-accession à la propriété immobilière), prévus aux articles 199 undecies B, 217 undecies, 244 quater W et 244 quater X du CGI.

Clarification du crédit d’impôt pour investissement en Corse et location meublée touristique et en résidences de tourisme

La loi de finances pour 2023 clarifie les critères d’éligibilité des locations meublées au Crédit d'impôt pour investissement en Corse (CIIC) prévu au profit des petites et moyennes entreprises, soumises à l'impôt sur le revenu selon un régime réel d'imposition ou à l'impôt sur les sociétés, qui procèdent à la réalisation de certains investissements pour les besoins d'une exploitation située en Corse.

Prorogation de l’exonération pour la location ou sous-location meublée modeste dans son habitation principale

Les personnes qui louent ou sous-louent jusqu’au 31 décembre 2023 une partie de leur habitation principale sont exonérées d'impôt sur le revenu pour les loyers perçus à condition que les pièces louées constituent pour le locataire ou le sous-locataire en meublé sa résidence principale et que le prix de la location soit fixé dans des limites des plafonds définis par région.

La loi de finances pour 2023 prolonge la durée d’application de ce dispositif jusqu’au 15 juillet 2024.

Prorogation du régime d’exonération des plus-values de cession d’immeubles destinés au logement social

Afin de favoriser la construction de logements sociaux, étaient exonérées d’impôt sur les plus-values certaines opérations immobilières (cession d’immeuble, partie d’immeuble ou droits relatifs à ces biens), réalisées avant le 31 décembre 2022 par des particuliers, directement ou indirectement au profit d’acquéreurs, qui réalisent des logements sociaux.

L’article 7 de la loi de finances pour 2023 proroge ces exonérations jusqu’au 31 décembre 2023.

L’avis de Linxea

Des mesurettes, mais pas de vraies mesures !

La loi de finances pour 2023 comporte beaucoup de “mesurettes” en faveur de l’immobilier. Il s’agit la plupart du temps de prolongations d’une année pour des dispositifs qui prenaient fin au 31 décembre 2022.

Mais il n’y a pas de mesure importante en faveur de l’immobilier.

De plus certaines mesures sont défavorables (par exemple la diminution des taux de réduction d’impôt pour l’investissement locatif Pinel, la hausse de la taxe sur les piscines).

On regrettera que cette loi de finances n’ait pas :

- augmenté les exonérations de droits de succession (152 500 € et 30 500 €) en faveur des bénéficiaires désignés dans les contrats d’assurance-vie, lesquelles restent inchangées depuis plus de 24 ans.

- pris des dispositions pour améliorer la réduction d’impôt pour les versements dans les PER. En effet, pour les salariés le plafond de réduction reste inchangé depuis 3 ans puisque ce plafond varie en fonction du plafond annuel de la Sécurité Sociale qui est resté identique pendant 3 ans.

Une révision de ces avantages fiscaux serait la bienvenue surtout après une année 2022 qui a subi une forte inflation (+5,9%).

Ces actualités peuvent vous intéresser

Laisser un commentaire