Le tout nouveau « bail mobilité » d’une durée d’1 à 10 mois

La loi ELAN (évolution du logement, de l’aménagement et du numérique) n°2018-1021 du 23 novembre 2018 a été publiée au Journal officiel du 24 novembre 2018. Cette loi compte plus de 200 articles.

Dans son chapitre « Favoriser la mobilité dans le parc social et le parc privé » elle a introduit un article 107 qui définit les conditions du nouveau « bail mobilité ».

En voici les grandes lignes : Le bail mobilité est un contrat de location de courte durée d’un logement meublé.

Pour quels locataires ?

Ce bail ne peut être conclu qu’avec un locataire justifiant, à la date de la prise d’effet du bail, être en formation professionnelle, en études supérieures, en contrat d’apprentissage, en stage, en engagement volontaire dans le cadre d’un service civique prévu au II de l’article L. 120-1 du code du service national, en mutation professionnelle ou en mission temporaire dans le cadre de son activité professionnelle.

Le contrat de location est établi par écrit et précise les mentions suivantes :

« 1° Le nom ou la dénomination du bailleur et son domicile ou son siège social ainsi que, le cas échéant, ceux de son mandataire ;

« 2° Le nom du locataire ;

« 3 La date de prise d’effet ;

« 4° La durée du contrat de location ;

« 5° La consistance, la destination ainsi que la surface habitable ;

« 6° La désignation des locaux et équipements d’usage privatif dont le locataire a la jouissance exclusive et, le cas échéant, l’énumération des parties, équipements et accessoires de l’immeuble qui font l’objet d’un usage commun ;

« 7° Le montant du loyer et ses modalités de paiement ;

« 8° Le motif justifiant le bénéfice du bail mobilité ;

« 9° Le montant et la date de versement du dernier loyer appliqué au précédent locataire si ce dernier a quitté le logement moins de 18 mois avant la signature du bail ;

« 10° La nature et le montant des travaux effectués dans le logement depuis la fin du dernier contrat de location ;

« 11° Une mention informant le locataire de l’interdiction pour le bailleur d’exiger le versement d’un dépôt de garantie (voir ci-dessous les définitions).

Le contrat comporte, en outre, une mention selon laquelle le contrat de location est un bail mobilité. Toute clause prévoyant une solidarité entre les colocataires ou leurs cautions est réputée non écrite.

Les charges locatives accessoires au loyer principal sont récupérées par le bailleur sous la forme d’un forfait versé simultanément au loyer. Le montant du forfait de charges est fixé en fonction des montants exigibles par le bailleur.

BON A SAVOIR : Si le versement d’un dépôt de garantie est interdit, le cautionnement ne l’est pas ((voir ci-dessous les définitions).

Pour quelle durée mini/ maxi ?

Le bail mobilité est conclu pour une durée minimale d’un mois et une durée maximale de dix mois, non renouvelable et non reconductible. La durée du contrat de location, prévue peut être modifiée une fois par avenant sans que la durée totale du contrat ne dépasse dix mois.

Si, au terme du contrat, les parties concluent un nouveau bail portant sur le même logement meublé, ce nouveau bail est soumis aux dispositions classiques des contrats de location.

Le bail est résiliable uniquement par le locataire

Le locataire peut résilier le contrat à tout moment, sous réserve de respecter un délai de préavis d’un mois.

Le congé doit être notifié par lettre recommandée avec demande d’avis de réception ou signifié par acte d’huissier ou remis en main propre contre récépissé ou émargement.

_____________

Définitions des termes « dépôt de garantie » et « cautionnement » :

* Le propriétaire bailleur peut exiger le versement d’un dépôt de garantie pour couvrir d’éventuels manquements du locataire (loyers ou charges impayés, réparations locatives…). Dans un contrat classique de location meublée signé à partir du 27 mars 2014 le montant de ce dépôt de garantie ne peut pas être supérieur à 2 mois de loyer, hors charges.

* Le cautionnement est un acte écrit par lequel un tiers s’engage envers le propriétaire du logement loué à payer les dettes locatives du locataire en cas de défaillance de sa part. La caution peut être une personne physique (parents, amis…) ou une personne morale (garantie Loca pass, garantie Visale, par exemple).

Qu’est-ce que la caution locative « Visale »?

Pour favoriser la location Visale est une caution locative simple, gratuite et de?mate?rialise?e. Cette garantie couvre jusqu’a? 3 ans d’impayés. Le dispositif s’adresse a? un large public :

• tous les jeunes de moins de 30 ans, étudiants, en apprentissage, jeunes actifs…

• les salariés de plus de 30 ans ne bénéficiant pas encore d’un CDI confirme? ;

• les ménages en intermédiation locative.

Les signataires du nouveau bail mobilité (voir ci-dessus) bénéficient également de la garantie Visale. Pour en savoir plus : https://www.visale.fr/

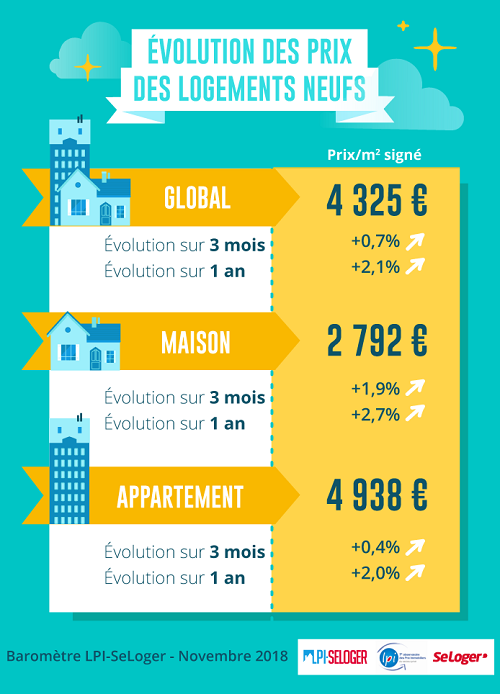

Les prix de l’immobilier neuf ralentissent

Les données compilées par le baromètre LPI-SeLoger attestent de la fébrilité du marché et du net ralentissement qui touche la hausse du prix des logements neufs. Par rapport aux chiffres de 2017, le rythme de progression annuelle perd ainsi 1,1 % (+ 2,1 % en 2018 contre + 3,2 % en 2017) et il semble qu’il faille imputer ce ralentissement à une baisse de la demande des logements neufs, elle-même induite par « la dégradation des soutiens publics et par la suppression des aides personnelles à l’accession ».

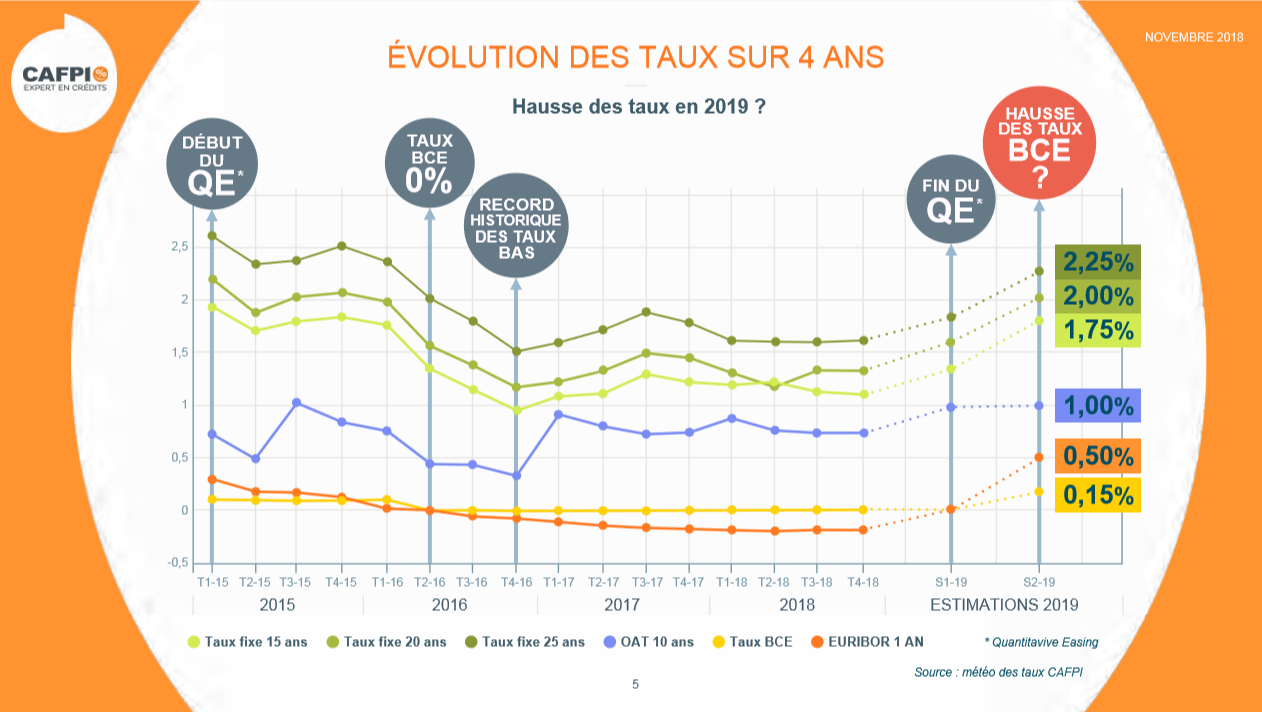

Les taux des prêts immobiliers risquent-ils d’augmenter en 2019 ?

Les réponses sont légèrement différentes selon les analyses.

- L’Observatoire Crédit Logement / CSA a constaté que les taux des prêts du secteur concurrentiel (hors assurance et coût des sûretés) se sont établis à 1.44 % en moyenne pour le mois de novembre 2018 et que « Les taux des crédits immobiliers qui étaient stables depuis juin dernier se relèvent donc légèrement ».

- Pour sa part, meilleurtaux.com a observé les taux moyens suivants à la date du 5 décembre 2018 : 1,39% sur 15 ans / 1,59% sur 20 ans / 1,80% sur 25 ans. meilleurtaux.com estime que « Pour la rentrée de 2019, les taux devraient rester bas, pas de hausse attendue en début d’année. 2019 débutera comme elle a terminé avec des barèmes toutes durées confondues toujours largement sous la barre des 2%. »

- Selon les estimations du courtier en crédits CAFPI les taux des emprunts immobiliers devraient augmenter en 2019. D’ici la fin de l’année 2019, les emprunts immobiliers à taux fixes sur 15 ans pourraient passer à près de 1,75%. Les crédits immobiliers à 20 ans pourraient se diriger vers les 2%. Quant aux prêts à long terme sur 25 ans, ils pourraient atteindre les 2,25%. Il s’agit de taux hors assurances.

Bien entendu, ces prévisions sont susceptibles de varier selon les hausses des taux qui pourraient être décidées par les banques européennes et en particulier par la Banque Centrale Européenne. CAFPI a pris en considération le fait que la BCE allait augmenter les taux en 2019, mais la BCE peut décider de conserver les taux aux niveaux précédents.

Pour bien vous informer

Les personnes qui investissent dans l’immobilier peuvent consulter avec intérêt les fiches synthétiques suivantes rédigées par l’Agence Nationale de l’Information sur le Logement (ANIL) :

« Fiscalité du bailleur : Quel régime d’imposition. Quels avantages fiscaux applicables ? »

« Les certificats d’économies d’énergie (CEE). Un dispositif pour financer et réaliser certains travaux de rénovation énergétique ».

« Les travaux en copropriété. Qui les décide ? Comment les réaliser ? »

Ces fiches sont consultables et téléchargeables gratuitement sur le site « anil.org ».