- Les SCPI sont attractives pour la constitution d’un complément de retraite, avec des avantages fiscaux possibles.

- Elles offrent des rendements supérieurs à l’inflation sur le long terme, malgré les réajustements récents.

- Les fluctuations actuelles du marché sont temporaires et offrent des opportunités d’investissement.

Sur le long terme, l’investissement en immobilier est l’un des plus attractifs. Les SCPI ont ainsi délivré sur 15 ans et sur 40 ans un rendement bien supérieur à l’inflation. Une performance qui n’est pas remise en cause par les réajustements actuels des parts de certaines SCPI. La SCPI reste ainsi l’un des véhicules les efficaces pour se constituer un complément de retraite sur la durée.

Selon l’Aspim (association française des sociétés de placement immobilier), la collecte dans les SCPI a marqué le pas au 1er semestre 2023. L’association constate un recul de -23 % par rapport à la même période en 2022, avec un montant total de 4,1 milliards d’euros.

Il faut dire que 2023 succède à une année de tous les records. L’an dernier, les trois grandes catégories de fonds immobiliers accessibles au grand public, à savoir les SCPI (sociétés civiles de placement immobilier) qui occupent l’essentiel des flux, les OPCI (organismes de placement collectif immobilier) et les sociétés civiles (SC) ont enregistré une collecte nette de 16,1 milliards en 2022, soit un volume en hausse de 47 % sur un an, toujours selon les statistiques annuelles publiées par l’Aspim.

Des opportunités pour les SCPI avec de la trésorerie

En cause, la hausse des taux d’intérêt qui pèse sur le marché de l’immobilier ainsi qu’un changement dans les habitudes de travail (télétravail) qui conduit certaines entreprises à réduire la taille de leur parc immobilier.

Par conséquent, depuis le début du printemps, plusieurs SCPI ont annoncé un ajustement de la valeur de leurs parts. Ces annonces concernant de grands gestionnaires : AEW, Amundi, Primonial REIM … Pour les spécialistes, cette évolution est temporaire et positive par certains côtés.

Elle pourrait freiner les prix de l’immobilier et permet surtout à des acteurs de bénéficier de prix de transaction attractifs. Le président du directoire de SOFIDY, Guillaume Arnaud, a ainsi déclaré le 13 juillet que des acteurs, comme les SCPI de SOFIDY, « grâce à une gestion prudente de leur endettement et une trésorerie importante peuvent profiter de la situation pour se positionner sur des actifs, attractifs proposés à des prix pouvant présenter une décote par rapport à leur valeur réelle ».

La SCPI, un investissement de long terme

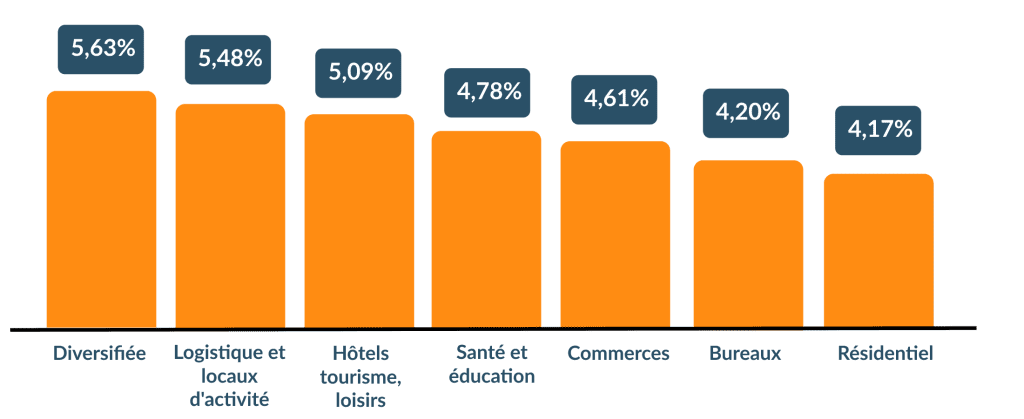

Pour les particuliers, ces changements dans les valorisations sont sans conséquences dans la mesure où la plupart d’entre eux investissent dans les SCPI dans une optique de long terme afin de se constituer un complément de retraite. Et dans ce domaine, les rendements sont toujours aussi attractifs. En 2022, le taux de distribution des SCPI s’est établi à 4,53 % en moyenne, contre 4,49 % en 2021, selon l’Aspim.

Taux de rendement 2022 moyens des SCPI par catégorie

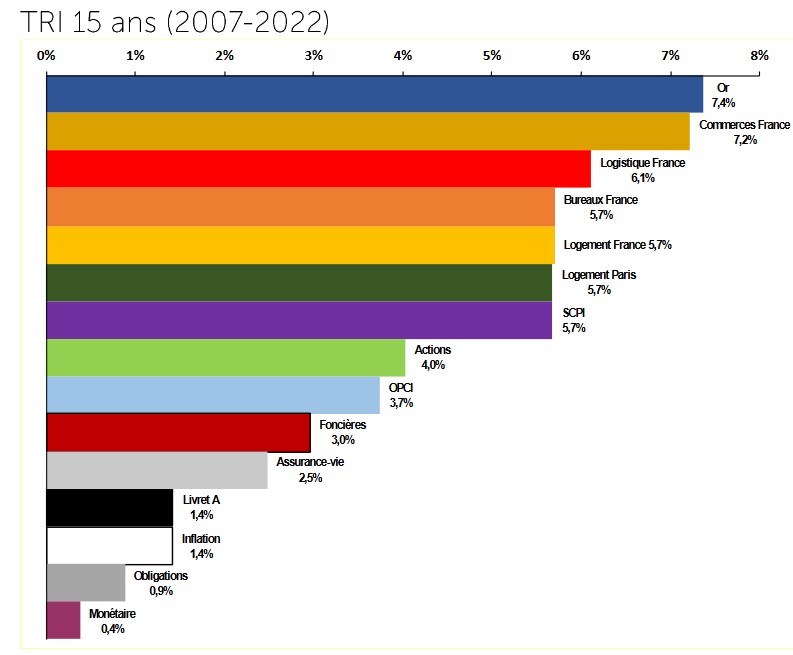

Mais surtout sur longue période, les rendements de l’immobilier restent très élevés et dépassent l’inflation. L’Institut de l’épargne immobilière et foncière (IEIF) compare régulièrement les rendements des classes d’actifs.

D’après leur dernière étude publiée le 24 avril 2023, sur 15 ans entre 2007 et 2022, les SCPI avaient délivré un rendement moyen de 5,7% et sur 40 ans entre 1982 et 2022 de 8,3%. Un niveau supérieur à l’inflation.

Des enveloppes défiscalisées pour la retraite

Investir dans une SCPI pour se constituer un complément de retraite est aussi intéressant car ce véhicule peut être inséré dans une enveloppe fiscale.

La plupart des PER (plan d’épargne retraite) intègre la possibilité d’investir dans de nombreuses SCPI. C’est le cas notamment sur les plateformes d’épargne en ligne.

L’avantage du PER est que les versements réalisés sont défiscalisés à l’entrée. A la sortie, une fois que le souscripteur est à la retraite, il peut certes être fiscalisé, mais généralement ses revenus sont moindres que durant sa vie active. Par conséquent, la balance fiscale est favorable.

Il est également possible de souscrire à des SCPI via un contrat d’assurance vie. Si la durée de vie minimale de ce contrat est de 8 ans afin de bénéficier d’une fiscalité allégée, la très grande majorité des souscripteurs conserve ce type de contrat sur une plus longue période.

La constitution d’un patrimoine de façon indolore

Dans les deux cas, il est ainsi possible de se constituer un patrimoine sur longue période, avec des mises réduites, mais régulières dans le cadre de versements programmés mensuels ou trimestriels, ce qui permet à chaque investisseur de se constituer à son rythme un patrimoine.

Cette programmation permet aussi de lisser les rendements obtenus sur la durée notamment en cas d’ajustement de la valorisation des parts.

Quoi qu’il en soit la SCPI a toujours l’avantage d’être diversifiée et donc moins risquée qu’un investissement en direct. Notons que les parts de SCPI investi hors de France bénéficient d’une fiscalité allégée qui s’ajoute aux avantages des enveloppes fiscales domestiques.