Escalade des risques, désescalade de la croissance

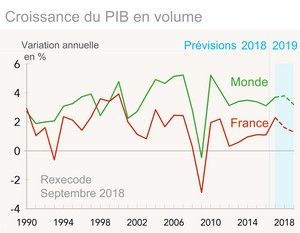

L’institut Rexecode titre : « Perspectives économiques mondiales 2018-2019 : escalade des risques, désescalade de la croissance », nous lui reprenons son titre.

Selon l’institut Rexecode « Si la balance globale des risques a plutôt penché dans un sens négatif au cours de l’été, la croissance américaine ne faiblit pas. Ce constat nous amène à conserver le scénario d’un ralentissement graduel de l’activité mondiale que nous privilégions depuis plusieurs trimestres. Il s’opérera à mesure de la montée des tensions inflationnistes, notamment aux États-Unis, et des réactions de politiques monétaires qui s’en suivront. Très partagée à l’échelle mondiale en 2017, la croissance est désormais hétérogène. L’économie américaine est dopée aux stimulants fiscaux et budgétaires, l’économie européenne bute sur ses capacités de production et la hausse du pétrole et, les économies émergentes, du moins les plus fragiles, subissent une crise de change. Dans les deux-tiers des pays suivis le rythme de croissance annuel est aussi moins soutenu en 2018 qu’en 2017 et ce sera encore le cas en 2019. » (Source : Rexecode 29 avenue Hoche 75008 PARIS Tel. 00 (33) 1.53.89.20.89)

La balance des paiements mensuelle de la zone Euro s’est améliorée

- Sur la période de 12 mois s’achevant en août 2018, le compte des transactions courantes a affiché un excédent de 379 milliards d’euros (3,3 % du PIB de la zone euro), contre 330 milliards (3,0 % du PIB de la zone) sur la période de 12 mois s’achevant en août 2017.

- Dans le compte financier, sur la période de 12 mois s’achevant en août 2018, les résidents de la zone euro ont effectué des achats nets de titres d’investissements de portefeuille étrangers pour un montant de 406 milliards d’euros (en baisse par rapport aux 514 milliards enregistrés sur la période de 12 mois s’achevant en août 2017). Les achats nets des non-résidents en titres d’investissements de portefeuille de la zone euro se sont élevés à 145 milliards d’euros (contre 208 milliards sur la période de 12 mois s’achevant en août 2017). (BCE communiqué du 19 octobre 2018)

Évolutions économiques et financières favorables dans la zone Euro

L’épargne nette de la zone euro a augmenté pour s’établir à 800 milliards d’euros (8,6 % du revenu disponible net de la zone) sur la période de quatre trimestres s’achevant au deuxième trimestre 2018, contre 765 milliards sur la période de quatre trimestres s’achevant au trimestre précédent. L’investissement non financier net de la zone euro a augmenté, passant à 407 milliards d’euros (4,4 % du revenu disponible net), la hausse de l’investissement des ménages et l’investissement net moins négatif des administrations publiques ayant été en partie contrebalancés par la baisse de l’investissement des entreprises.

La capacité nette de financement de la zone euro vis-à-vis du reste du monde a augmenté pour ressortir à 400 milliards d’euros (4,3 % du revenu disponible net), après 374 milliards précédemment, reflétant une augmentation de l’épargne nette supérieure à celle des investissements non financiers nets.

La capacité nette de financement des sociétés non financières est passée de 231 milliards d’euros à 235 milliards (2,5 % du revenu disponible net) tandis que la capacité nette de financement des sociétés financières est revenue de 15 milliards à 4 milliards.

La capacité nette de financement des ménages est demeurée inchangée à 215 milliards d’euros (2,3 % du revenu disponible net).

Au-delà de l’augmentation de la capacité nette de financement du secteur privé dans son ensemble, l’augmentation de la capacité nette de financement de la zone euro a également été favorisée par la diminution du besoin net de financement du secteur des administrations publiques (– 0,6 % du revenu disponible net, après – 0,9 % précédemment). (Banque centrale européenne, Direction générale Communications, communiqué du 26 octobre 2018)

| Projections macroéconomiques pour la zone euro établies par les services de la BCE en septembre 2018 | |||

|---|---|---|---|

| ZONE EURO | 2018 | 2019 | 2020 |

| PIB en volume | 2% | 1,8% | 1,7% |

| Consommation privée | 1,5% | 1,7% | 1,6% |

| Consommation publique | 1,4% | 1,4% | 1,3% |

| Taux de chômage (% de la population active) | 8,3% | 7,8% | 7,4% |

| Inflation | 1,7% | 1,7% | 1,7% |

PIB et chômage sont revus à la baisse

L’enquête menée par la BCE auprès des prévisionnistes professionnels pour le quatrième trimestre 2018 donne les résultats suivants :

- Les estimations ponctuelles relatives à l’inflation annuelle pour le quatrième trimestre 2018 s’établissent en moyenne à 1,7 % pour 2018, 2019 et 2020. Ces résultats sont inchangés par rapport à la précédente campagne d’enquête (T3 2018). La moyenne des anticipations d’inflation à plus long terme (qui, comme toutes les autres anticipations à plus long terme est demeurée stable à 1,9 %.

- Les anticipations concernant la croissance du PIB en volume de la zone euro sont ressorties en moyenne à 2,0 %, 1,8 % et 1,6 % pour 2018, 2019 et 2020, respectivement. Cela représente des révisions à la baisse de 0,2 point de pourcentage pour 2018 et de 0,1 point de pourcentage pour 2019, mais pas de changement pour 2020 par rapport à la précédente campagne d’enquête (T3 2018). La moyenne des anticipations à plus long terme concernant la croissance du PIB en volume est demeurée inchangée à 1,6 %.

- Les anticipations relatives au taux de chômage ont été légèrement révisées à la baisse, de 0,1 point de pourcentage pour chacune des années 2018, 2019 et 2020 et se situent à 8,2 %, 7,8 % et 7,5 %, respectivement. La moyenne des anticipations à plus long terme concernant le taux de chômage est demeurée inchangée à 7,5 %.(Banque centrale européenne communiqué du 26 octobre 2018)

Ces actualités peuvent vous intéresser

Laisser un commentaire