L’économie européenne plie, mais ne rompt pas

Les perspectives économiques européennes sont freinées par la guerre en Ukraine dont les deux conséquences les plus visibles sont un ralentissement de la croissance et une forte hausse de l’inflation.

En janvier 2022 tout semblait aller bien : l’indice boursier CAC 40, flirtait encore avec les 7 000 points, l’Union Européenne se remettait de la pandémie Covid, la croissance s’annonçait autour de + 4 % sur l’année. L'invasion de l'Ukraine par la Russie a fait souffler des vents contraires.

Les prévisions économiques de février ont du être revues en mai

À tel point que la Commission européenne a dû revoir les prévisions de croissance de l'Union Européenne (UE) à la baisse, et les prévisions d'inflation à la hausse. La croissance du produit intérieur brut (PIB) réel, tant dans l'UE que dans les pays de la zone euro, est maintenant estimée à 2,7 % pour 2022 et à 2,3 % pour 2023 contre, respectivement, 4 % et 2,8 % (2,7 % dans la zone euro) dans les prévisions précédentes.

L’inflation devrait atteindre 6,1 % en 2022, avant de reculer à 2,7 % en 2023. Il s'agit, pour l'ensemble de l'année 2022, d'une révision à la hausse considérable par rapport aux prévisions précédentes (3,5 %). L'inflation devrait culminer à 6,9 % au deuxième trimestre de cette année et diminuer progressivement par la suite.

Rappelons que l’Union Européenne compte 27 états, et la zone Euro 19 états dont vous trouverez la liste dans les deux renvois ci-dessous.

L’économie européenne résiste malgré tout

Le produit intérieur brut (PIB) de l'Union Européenne devrait rester positif cette année et l’année prochaine, sous l'effet combiné des réouvertures post-confinement et des mesures fortes prises par les pouvoirs publics pour soutenir la croissance durant la pandémie. La consommation privée devrait notamment être soutenue par la réouverture post-pandémie des métiers de contact (restauration, hôtellerie, commerces de proximité) la vigueur et l'amélioration constante du marché du travail, une accumulation d'épargne moins forte et des mesures budgétaires visant à compenser la hausse des prix de l'énergie.

De bons scores pour le chômage et les déficits publics

Le marché du travail est dynamique et sa situation continue de s'améliorer. Les taux de chômage devraient continuer de baisser, pour atteindre 6,7 % en 2022 et 6,5 % en 2023 dans l'Union Européenne, et 7,3 % en 2022 et 7,0 % en 2023 dans la zone euro.

La réduction des déficits publics se poursuit, mais le coût de la guerre s'alourdit. Malgré les coûts pour chaque état des mesures visant à atténuer les effets de l'envolée des prix de l'énergie et à soutenir les personnes fuyant l'Ukraine, le déficit public global dans l'UE devrait continuer à se résorber en 2022 et en 2023, au gré du retrait des mesures de soutien temporaires adoptées dans le contexte de la COVID-19.

Beaucoup d’incertitudes

Les prévisions économiques sont étroitement liées à l'évolution de la guerre, et en particulier à son incidence sur les marchés de l'énergie. Outre de possibles perturbations de l'approvisionnement énergétique, des difficultés des chaînes d'approvisionnement plus graves que prévu et de nouvelles hausses des prix des matières premières hors énergie, en particulier des denrées alimentaires, pourraient renforcer les pressions à la baisse sur la croissance, et les pressions à la hausse sur les prix. Enfin, la COVID-19 reste un facteur de risque. Les prévisions économiques de l'été 2022 de la Commission européenne seront présentées courant juillet 2022.

Au delà de l’Europe, c’est toute l’économie mondiale qui souffre

L'économie mondiale et l'économie de l'Union Européenne pâtissent principalement des prix des matières premières énergétiques. La situation étant difficile pour les produits alimentaires et les autres biens et services de base, les ménages voient leur pouvoir d'achat diminuer. Les principales causes en sont la guerre en Ukraine et les mesures radicales de confinement que la Chine applique encore sur son territoire. Toutefois, il semblerait que depuis quelques jours le gouvernement chinois laisse entrevoir une reprise, du moins pour certaines activités.

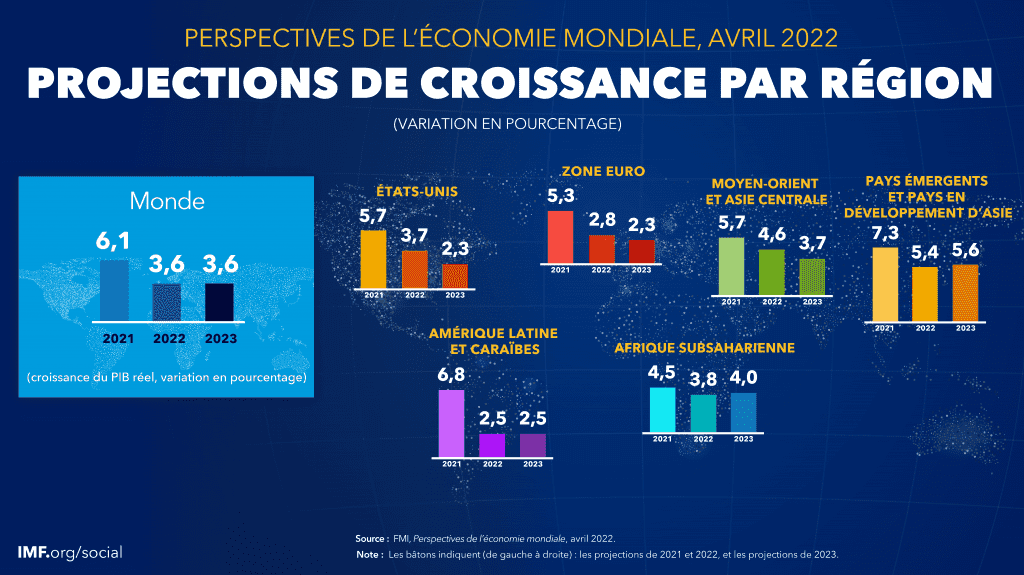

Pour sa part, le Fonds Monétaire International (FMI) avait donné en avril dernier ses prévisions mondiales. Ci-dessous deux infographies du FMI. illustrent les principales informations. On notera que les perspectives économiques, toutes proportions gardées, sont les plus favorables pour les pays d’Afrique subsaharienne (notamment, Côte d’ivoire, Kenya, Afrique du Sud, …) et les pays émergents d’Asie.

Zoom sur la France

Voici les dernières prévisions de la Commission européenne concernant l’évolution de la France :

| 2022 | 2023 | Indicateurs |

|---|---|---|

| 3,1% | 1,8% | Croissance |

| 4,9% | 3,1% | Inflation |

| 7,6% | 7,6% | Taux de chômage |

| 111,2% | 109,1% | Déficit public |

(Source : Commission Européenne. Prévisions de printemps publiées le 16 mai 2022)

De son côté, l’institut français de prévisions, l’INSEE, a publié le 31 mai 2022 des statistiques toutes fraîches qui font ressortir :

- Une forte inflation : Les prix à la consommation augmentent de 5,2 % sur un an selon les résultats provisoires.

- Une baisse du PIB et de la consommation : Au premier trimestre 2022, le repli du PIB (–0,2 % en variation trimestrielle) est lié à la faiblesse de la consommation des ménages, faiblesse qui devrait être oubliée lorsque l’INSEE publiera les statistiques du second trimestre 2022. Pour sa part, le commerce extérieur est légèrement positif.

Union Européenne : 27 États : Allemagne, Belgique, Autriche, Bulgarie, Chypre, Croatie, Danemark, Espagne, Estonie, Finlande, France, Grèce, Hongrie, Irlande, Italie, Lettonie, Lituanie, Luxembourg, Malte, Pays-Bas, Pologne, Portugal, Tchéquie, Roumanie, Slovaquie, Slovénie, Suède.

Zone Euro : 19 pays : Allemagne, Autriche, Belgique, Chypre, Espagne, Estonie, Finlande, France, Grèce, Irlande, Italie, Lettonie, Lituanie, Luxembourg, Malte, Pays-Bas, Portugal, Slovaquie, Slovénie.

Ces actualités peuvent vous intéresser

Point Economie zone euro - février 2019

Laisser un commentaire