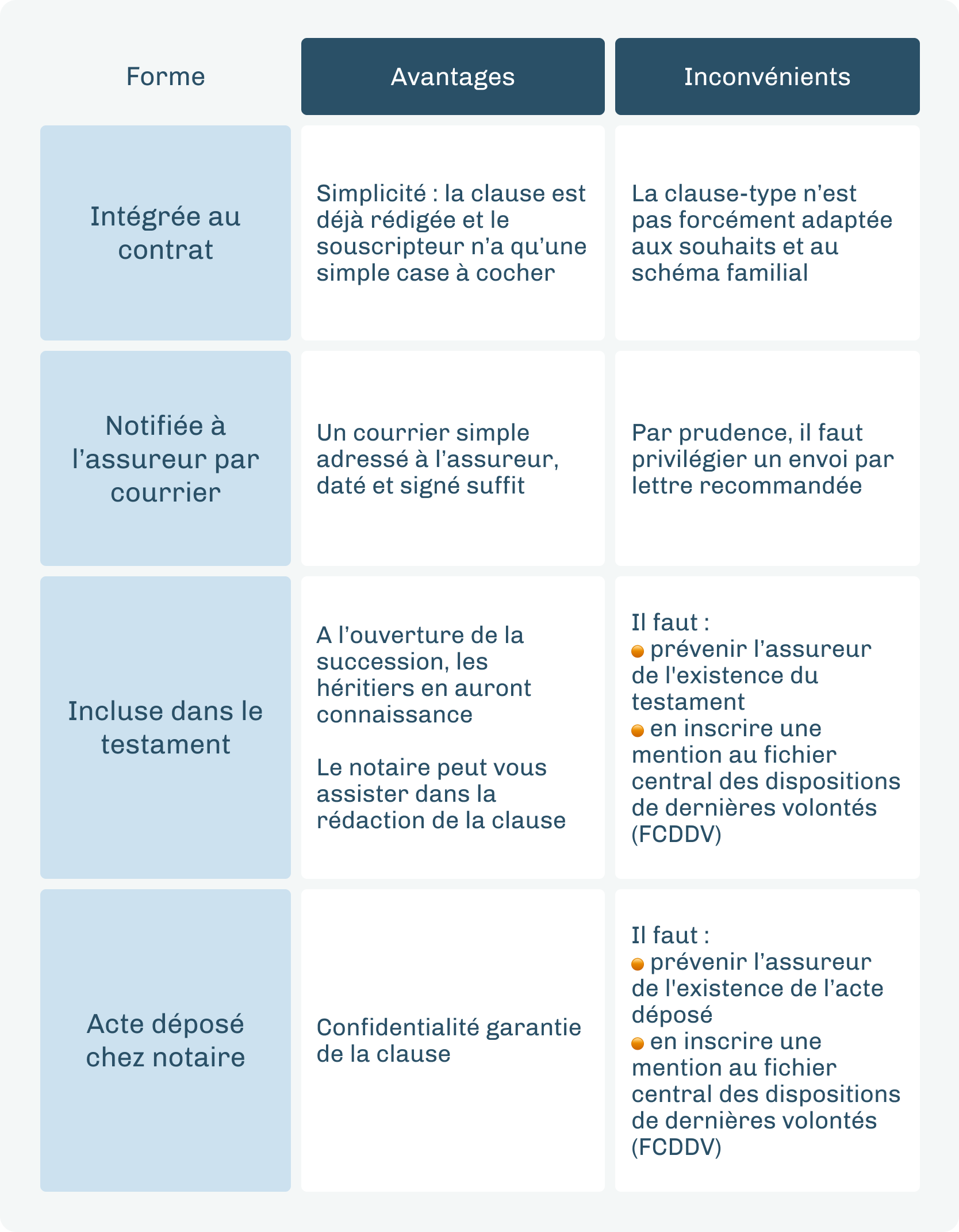

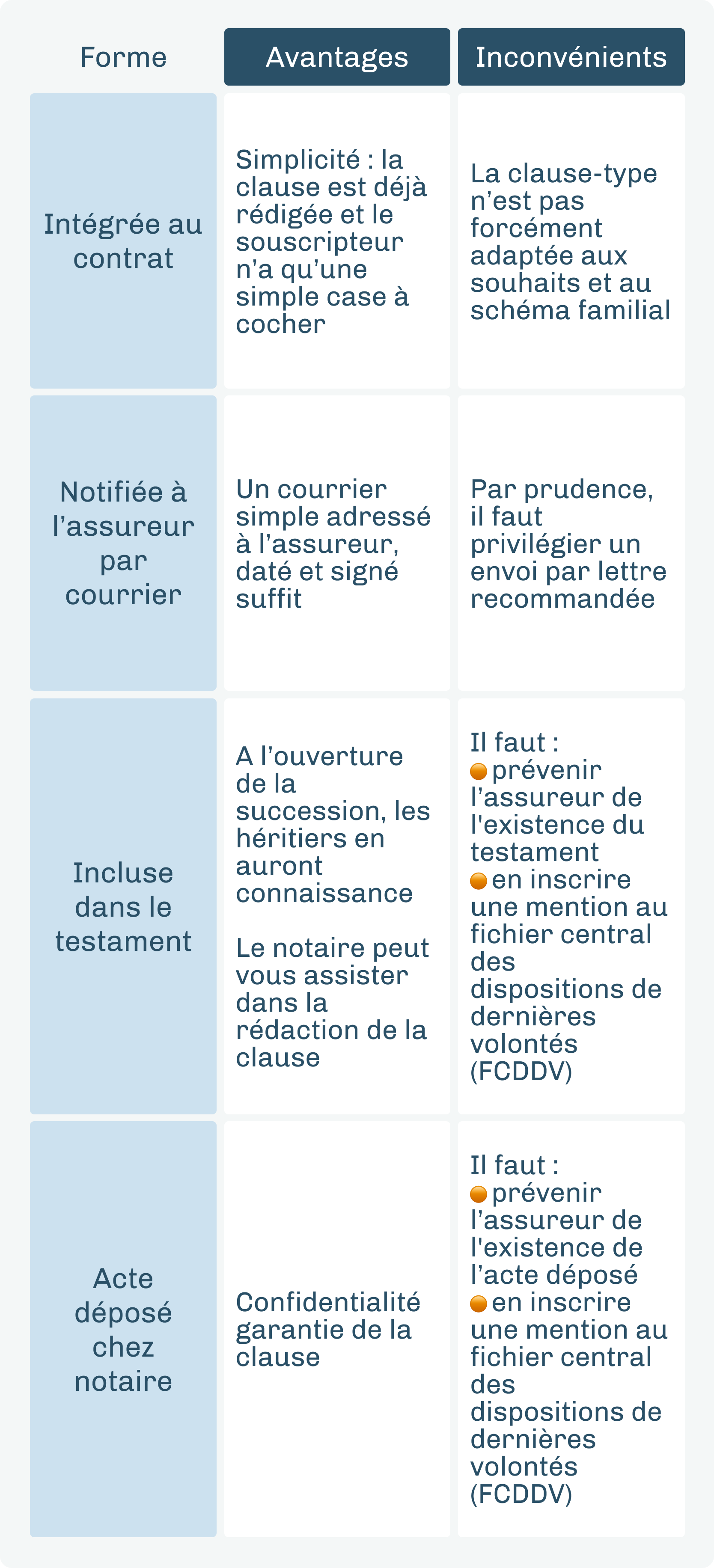

5 conseils pour une clause parfaite

|

|

Un doute dans la rédaction de votre clause bénéficiaire ? Pas de panique, Linxea est là pour vous conseiller. Votre notaire pourra également vous apporter conseil et vous aider à rédiger une clause qui correspondra exactement à votre situation et à vos souhaits. Si vous choisissez de rédiger la clause vous-même :

|

|

|

1 – Le bénéficiaire doit être identifiable soit par son nom, soit par sa qualité :

|

|

Les enfants nés ou à naître du souscripteur

|

|

Les héritiers ou ayants droit du souscripteur

|

|

Le conjoint du souscripteur

|

|

|

|

⚠️ Pour éviter toute ambiguïté, il peut être très utile de désigner le bénéficiaire par son nom, surtout s’il s’agit du conjoint. Pourquoi ? Parce que si au jour du décès, le souscripteur a divorcé et s’est remarié avec une autre personne, la clause sera sujette à interprétation. Dans le même esprit, il faut éviter de cumuler qualité et nom (ex. M. Dupont, mon conjoint).

|

|

|

2 – Une clause personnalisée vaut mieux qu’une clause standard

|

|

Par défaut dans votre contrat, la clause standard désigne généralement comme bénéficiaires « le conjoint », « les enfants vivants ou représentés » ou à défaut « les héritiers de l’adhérent », soit des personnes ayant un lien de parenté avec vous. Il s’agit d’un cadre général qui convient à plusieurs souscripteurs mais pas à tous !

|

|

|

|

⚠️ Même si aujourd’hui les assureurs tentent d’adapter cette clause standard à plusieurs situations familiales possibles, s’il n’est pas désigné par cette qualité, le partenaire de PACS (ou le concubin) – qui ne bénéficie pas du statut de conjoint – en est exclu.

|

|

|

3 – Prévoyez des bénéficiaires de second rang

|

|

Le bénéficiaire d’un contrat d’assurance vie a la faculté d’accepter ou de renoncer au bénéfice du contrat. Il peut aussi décéder avant le souscripteur et ne jamais recevoir les capitaux. La mention “à défaut..” permet de désigner des bénéficiaires de 2nd puis de 3e rang qui recevront le capital uniquement si le bénéficiaire de 1er rang a renoncé ou est décédé.

|

|

|

|

D’ordre général, il convient de terminer la clause bénéficiaire par la mention “à défaut, mes héritiers”. Dans l’hypothèse où tous les bénéficiaires désignés auraient renoncé à cette désignation ou en cas de prédécès des bénéficiaires, cette mention est nécessaire pour éviter que les capitaux réintègrent la succession du souscripteur.

|

|

|

4 – Pensez à la représentation

|

|

Si vos bénéficiaires sont vos enfants ou vos frères et sœurs, pensez à ajouter la mention “vivants ou représentés”. Cette précaution permettra de transmettre les capitaux à leurs propres enfants, dans le cas où ils renoncent au bénéfice du contrat ou qu’ils décèdent avant vous.

|

|

|

|

⚠️ Il faudra préciser si la représentation concerne le décès, la renonciation ou les deux.

|

|

|

5 – Mettez-la à jour

|

|

Les événements de la vie (mariage, divorce, rupture de PACS, naissances…), peuvent rendre nécessaire une révision de votre clause bénéficiaire pour qu’elle corresponde à votre situation actuelle. Si vous souhaitez ajouter ou supprimer un bénéficiaire, ou préciser davantage les mentions existantes, vous pouvez le faire en envoyant simplement un courrier à l’assureur.

|

|

Lire notre article >La modification de la clause bénéficiaire

|

|

|