Peut-on ouvrir un PER en étant retraité ?

Vous êtes retraité et vous vous demandez si vous pouvez ouvrir un Plan d’Épargne Retraite (PER) ? La réponse est oui. Il est tout à fait

Accueil > Tout savoir sur l’épargne > Tout savoir sur l’épargne retraite

Vous êtes retraité et vous vous demandez si vous pouvez ouvrir un Plan d’Épargne Retraite (PER) ? La réponse est oui. Il est tout à fait

Le PERP ou Plan Épargne Retraite Populaire, est un produit d’épargne à long terme qui permet de se constituer un complément de revenus pour la

Le contrat Madelin est un produit d’épargne retraite réservé aux entrepreneurs indépendants et aux dirigeants de société. Il permet de se constituer une rente à

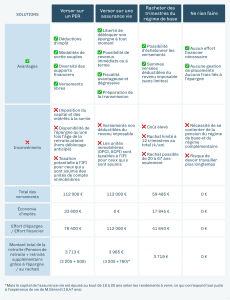

Les sommes épargnées sur un Plan d’Épargne Retraite (PER) sont en principe bloquées jusqu’à la retraite (hors cas de sortie anticipée). Vous pourrez donc récupérer votre épargne au plus tôt :

à la date de liquidation de votre pension dans un régime obligatoire d’assurance vieillesse

OU à l’âge légal de départ en retraite

Imaginez-vous à la veille de votre retraite, avec des choix importants à faire pour assurer votre avenir financier. C’est précisément la situation dans laquelle se

Adding {{itemName}} to cart

Added {{itemName}} to cart