Baisse de revenus à la retraite : 3 scénarios pour la compenser

Imaginez-vous à la veille de votre retraite, avec des choix importants à faire pour assurer votre avenir financier. C'est précisément la situation dans laquelle se trouve M. Gérard, un cadre du secteur privé né en octobre 1968. À 55 ans en 2023, il aspire à prendre sa retraite à 64 ans en février 2032. Cependant, son parcours professionnel lui laisse un déficit de 10 trimestres pour prétendre à une retraite à taux plein. Ce qui représente un manque à gagner considérable de 514 € par mois si M. Gérard décide de partir à 64 ans sans racheter de trimestres.

* Sur les produits d'épargne PER et assurance vie, capital et rendement ne sont pas garantis : risque de perte en capital en cas d'investissement en unités de compte. Frais applicables : des frais de gestion et certains frais de transaction peuvent s’appliquer.

Pour compenser cette baisse de revenus, M. Gérard s’interroge sur la pertinence d'ouvrir un PER, d'ouvrir une assurance vie ou de racheter ses trimestres manquants.

A noter : Ces informations sont fournies à titre indicatif et ne constituent pas des conseils financiers ou fiscaux personnalisés. Nous vous recommandons de consulter nos experts pour une évaluation adaptée à votre situation particulière.

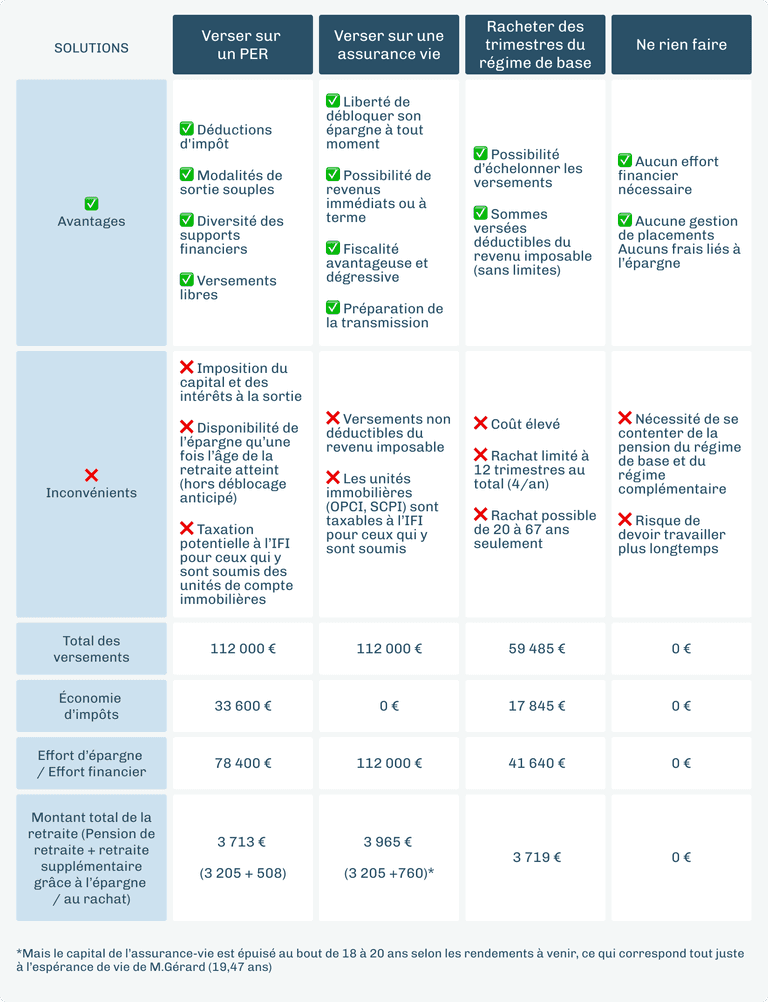

Examinons brièvement les scénarios considérées dans notre comparatif.

Le PER : c’est un produit d'épargne retraite qui permet de se constituer un complément de revenu une fois à la retraite. Ce revenu complémentaire peut prendre la forme d'une rente, d'un capital, ou d'une combinaison des deux. Les versements volontaires sur un PER sont déductibles de l'impôt sur le revenu, dans la limite d'un plafond annuel.

M. Gérard ouvre un PER en 2023. Il décide de verser 40 000 € sur son PER en 2023 puis 6 000 €/an de 2024 à 2035. Fin 2035, la valeur de son PER est de 163 430 € (hors avantage fiscal) - hypothèse de rendement de 4,5% par an - pour un effort réel d’épargne de 78 400 € (33 600 € d’économie d’impôt). S'il choisit une sortie en rente, il pourra recevoir une rente à vie de 508 €/mois, laquelle sera revalorisée chaque année.

L’assurance vie : c’est un produit d'épargne qui permet de générer des revenus complémentaires, immédiatement ou à terme, grâce à des retraits partiels programmés. L'assurance-vie bénéficie d'une fiscalité avantageuse, plus douce après 8 ans de contrat. Contrairement au PER, l'assurance-vie peut être rachetée à tout moment.

M. Gérard choisit finalement d’ouvrir une assurance vie (à la place du PER) et y verse 40 000 € en 2023, puis 6 000 €/an de 2024 à 2035. Fin 2035, la valeur de son assurance vie est de 163 430 € - hypothèse de rendement de 4,5% par an. En 2036, il choisit de procéder à des rachats partiels programmés d’une valeur de 9 200 € par an sur son contrat, soit 760 € par mois. Son contrat ayant plus de 8 ans, il bénéficie totalement de l’abattement sur les intérêts de 9 200 € pour les couples mariés et ne supporte pas d’imposition.

Le rachat de trimestres : c’est un mécanisme qui permet de valider des trimestres de retraite supplémentaires, en versant volontairement des cotisations à l'assurance retraite. Limité à 12 trimestres par personne (et à 4 trimestres par an), il est possible de racheter des trimestres correspondant à des périodes d'études ou des années incomplètes.

Le montant du rachat de trimestres est déductible de votre revenu imposable, sans limite. Le coût du rachat de trimestres varie en fonction de votre âge, votre revenu, votre régime d’affiliation et l'option choisie.

Car en effet, 2 options de rachat existent :

- L'option taux seul qui permet d'atténuer le coefficient de minoration appliqué à la pension, et donc de réduire la décote.

- L'option taux + durée d’assurance qui permet d'augmenter le nombre de trimestres pris en compte pour le calcul de la durée d'assurance, et de bénéficier ainsi d'une pension plus élevée.

M. Gérard décide de racheter 3 trimestres (taux + durée d’assurance) en 2023, 3 trimestres (taux + durée) en 2024 et 4 trimestres (taux + durée) en 2025. Le coût de son opération s’élève à 17 664 € en 2023 (5 888 € x 3) + 18 027 € (6 009 € x 3) en 2024 + 24 528 € (6 132 € x 4) en 2025, soit un coût total de 60 219 €. Le rachat de trimestres étant déductible du revenu imposable sans limitation, le gain fiscal de M. Gérard s’élève à 18 066 €, son effort financier atteint donc 42 153 €. Ce rachat de trimestres lui permet de partir à taux plein et de récupérer 514 euros sur sa pension.

Ne rien faire : c’est-à-dire l'option de ne pas prendre de mesures spécifiques pour la préparation à la retraite, en comptant exclusivement sur la pension de base et la pension complémentaire. Si M. Gérard décide de ne rien faire, il disposera de 3 205 € nets à la retraite.

Conseils sur le rachat de trimestres

- Les rachats de trimestres de retraite avant 55 ans sont incertains en raison de nombreuses variables (future réforme...). Les rachats plus tardifs sont plus sûrs mais coûtent plus cher.

- Plus votre retraite de base est élevée, plus le rachat de trimestres est avantageux.

- Le rachat de trimestres de la retraite de base peut aussi faire augmenter automatiquement la retraite complémentaire dans certains cas, mais pas pour tous les régimes. Certaines personnes devront racheter des points de retraite complémentaire en plus des trimestres de base.

- S’il vous manque plus de 12 trimestres, le rachat ne sert à rien.

- Avant de racheter des trimestres, il est important de calculer le coût de l'opération et de comparer ce coût au gain espéré à la retraite.

- Le rachat de trimestres ne génère aucun rendement, contrairement aux produits d'épargne comme le PER et l'assurance vie.

Conseils sur l’ouverture d’un PER

- Le PER est un placement idéal pour un horizon de placement à moyen long terme (5 à 10 ans). La capitalisation des intérêts permet de faire fructifier son capital sur le temps.

- La déduction fiscale des versements sur un PER diminue l'effort de trésorerie nécessaire pour épargner

- Contrairement au rachat de trimestres, le choix de mettre en place une réversion de la rente du PER vous appartient. Opter pour la réversion réduit le montant de votre rente, le taux de conversion dépendant de l'âge du bénéficiaire de la réversion.

Conseils sur l'ouverture d’une assurance vie

- L'assurance-vie est un placement idéal pour un horizon de placement long : la capitalisation des intérêts permet de faire fructifier le capital sur le temps

- Le contrat est rachetable à tout moment, ce qui permet de faire face à des besoins de trésorerie exceptionnels avant et pendant la retraite

- L'assurance-vie peut être convertie en rente viagère, mais cette option est peu courante car les bénéficiaires ne perçoivent plus le bénéfice du contrat en cas de décès de l'assuré.

Ces actualités peuvent vous intéresser

A la retraite, la perte de revenus peut atteindre 50 %

Épargne en hausse, moral en baisse

Laisser un commentaire