Actions, ETF, obligations, Or, etc. on parle beaucoup des supports d’investissement, mais trop peu de l’enveloppe dans laquelle on les loge. Et pourtant, ce choix est décisif pour la fiscalité, la disponibilité de votre argent et vos objectifs patrimoniaux.

Pour investir en Bourse, deux enveloppes reviennent souvent dans les discussions : le compte-titres ordinaire (CTO) et l’assurance vie.

Entre influenceurs financiers et conversations entre amis, le match CTO vs assurance vie est devenu un grand classique. Mais plutôt que de trancher à l’emporte-pièce, posons les bases : que permet vraiment chaque enveloppe ?

🔐 Ce que l’assurance vie permet… et que le CTO ne permet pas

Commençons par un rappel utile : l’assurance vie est une enveloppe patrimoniale, conçue pour investir sur le long terme, diversifier intelligemment, transmettre efficacement et optimiser sa fiscalité.

Elle permet :

💶 D’allier performance et sécurité avec le fonds en euros, un support à capital garanti qui rémunère votre épargne sans prise de risque. Idéal pour votre poche de liquidités ou en attente de réallocation.

👉 En 2024, certains fonds comme Netissima (Generali) ont servi 3 % nets de frais de gestion, sans obligation d’unités de compte chez Linxea. Les performances passées ne préjugent pas des performances futures.

Et jusqu’au 31 juillet 2025, une bonification exceptionnelle de +1,60 % est proposée pour tout versement en gestion libre, portant l’objectif de rendement à 4,60 % nets en 2025 et 2026 (objectif non garanti).

📊 D’investir sur toutes les grandes classes d’actifs : SCPI/SCI, private equity, fonds obligataires, fonds datés, ETF, produits structurés… L’assurance vie permet d’orchestrer une vraie stratégie de diversification, dans un cadre fiscal avantageux.

🧭 De profiter d’une gestion pilotée adaptée à votre profil (prudent, équilibré, dynamique…).

💳 De demander une avance, c’est-à-dire un prêt temporaire sans désinvestir vos supports, sans fiscalité immédiate (avec intérêts à rembourser).

Seule limite : l’univers de supports dépend de l’assureur. Il est très large (surtout chez Linxea)… mais pas illimité.

👍 L’assurance vie reste donc l’enveloppe idéale pour bâtir une allocation complète et construire une stratégie patrimoniale dans la durée.

💼 Ce que le compte-titres permet… et que l’assurance vie ne permet pas

Le CTO est une enveloppe brute, qui offre un accès étendu aux marchés. Brute, car vous êtes immédiatement imposé à chaque gain. Mais elle permet d’accéder à tous les supports cotés, sans restriction liée à un assureur.

Il permet :

🌍 Une diversification d’actions quasi illimitée : grandes capitalisations, petites valeurs, marchés émergents, zones géographiques spécifiques…

📈 L’accès à tous les produits cotés, y compris les ETF spécialisés (smart beta, thématiques, inverses, levier…), OPCVM innovants, ou fonds exotiques.

🛠️ L’utilisation de produits dérivés : SRD, options, CFD… pour les investisseurs avertis cherchant à amplifier leurs expositions (et qui acceptent une forte volatilité).

🤖 Des solutions de gestion sous mandat sont désormais disponibles chez de nombreux courtiers.

👍 Le CTO est donc idéal pour diversifier en actions, multiplier les arbitrages et profiter d’un univers sans filtre.

💶 Frais, fiscalité, ce que vous coûte vraiment chaque enveloppe

Au-delà des supports, ce sont aussi les frais et la fiscalité de chaque enveloppe qui déterminent la performance nette de vos investissements.

Côté assurance vie : une fiscalité optimisée pour le long terme

La fiscalité de l’assurance vie est conçue pour favoriser la capitalisation et l’investissement sur le long terme :

⏳ Fiscalité différée : vous ne payez pas d’impôt tant que vous n’effectuez pas de retrait, ce qui permet à vos gains de fructifier librement année après année.

🎁 Avantages fiscaux après 8 ans : passé ce cap, les retraits bénéficient d’un cadre fiscal privilégié. Vous profitez d’un abattement annuel significatif sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple soumis à imposition commune). Au-delà de cet abattement, le taux d’imposition sur les gains est réduit à 7,5 % (auxquels s’ajoutent les prélèvements sociaux).

🗂️ Frais de gestion : l’assurance vie inclut des frais de gestion annuels, qui peuvent varier d’un contrat à l’autre (0,50 % dans notre simulation). De nombreux contrats, comme ceux proposés par Linxea, ne facturent ni frais d’entrée ni frais d’arbitrage, ce qui contribue à optimiser la performance nette de votre investissement.

Côté compte-titres ordinaire (CTO) : PFU immédiat et des frais à l’acte

Le CTO, en revanche, présente une fiscalité plus directe et des frais liés à chaque opération :

⏱️ Imposition immédiate (Flat Tax) : tous les gains réalisés (dividendes perçus, plus-values de cession de titres…) sont imposés dès leur réalisation. C’est le principe de la “Flat Tax” de 30 % (incluant impôt sur le revenu et prélèvements sociaux) qui s’applique par défaut, sans distinction de durée de détention.

⚖️ Compensation des moins-values : un mécanisme fiscal avantageux permet d’imputer les moins-values réalisées sur des plus-values de même nature. Cette compensation est possible sur l’année en cours et reportable sur les dix années suivantes.

📉 Frais de courtage : les principaux frais sont liés aux ordres de Bourse. Chaque achat ou vente entraîne des frais de courtage. Dans notre hypothèse (0,17 % par ordre sur les seuls retraits annuels), cela représente environ 34 € sur l’ensemble de la période.

A noter : certains acteurs, notamment les réseaux bancaires traditionnels, appliquent encore des droits de garde (frais annuels calculés sur l’encours détenu), souvent oubliés… mais non négligeables.

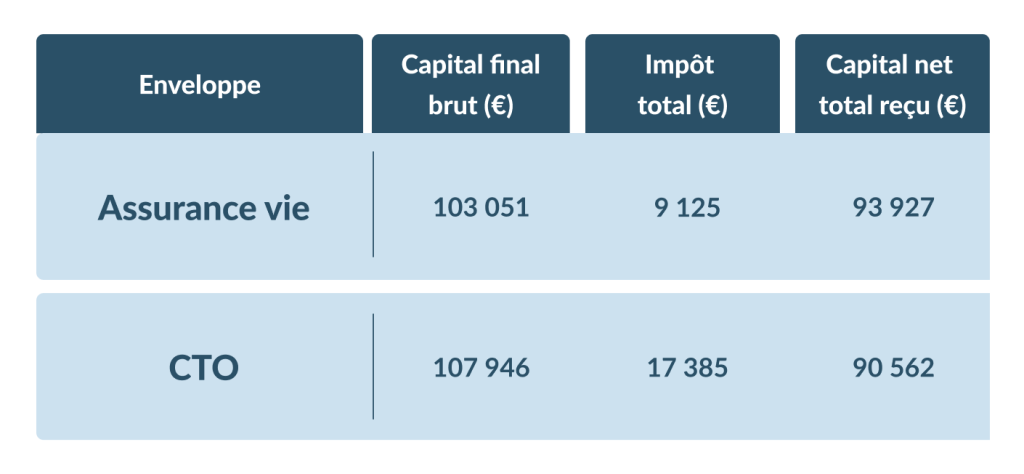

🔍 Simulation concrète : assurance vie vs CTO sur 15 ans avec rachats

Pour comparer objectivement les deux enveloppes, nous avons simulé un investissement de 50 000 € sur 10 ans, suivi de 5 retraits annuels égaux, dans le but de vider complètement l’enveloppe d’ici la 15e année.

Cette simulation permet de mesurer le capital total réellement perçu par l’épargnant, après impôt et en tenant compte de la performance cumulée.

Hypothèses de départ :

- Montant investi initialement : 50 000 €

- Durée totale de placement : 15 ans (10 ans de capitalisation, 5 ans de rachats)

- Retraits annuels constants sur les 5 dernières années, jusqu’à extinction de l’enveloppe

- Supports choisis :

- Un ETF MSCI World capitalisant dans les deux cas (mêmes conditions de marché)

- Assurance vie : 7,5 % de rendement brut annuel (avec 0,5 % de frais de gestion inclus)

- CTO : 8 % de rendement brut annuel (pas de frais de gestion mais frais de courtage)

Simulation à visée pédagogique uniquement. Les montants, rendements et frais utilisés sont donnés à titre d’exemple pour illustrer les différences de traitement fiscal et de coûts entre une assurance vie et un CTO. Ils ne constituent ni une prévision de performance, ni un conseil personnalisé. La fiscalité applicable dépend de votre situation individuelle. Les performances passées ne préjugent pas des performances futures.

Cette simulation montre que, à rendement quasi équivalent, l’assurance vie prend un net avantage dès lors que l’on adopte une stratégie de retraits réguliers sur le long terme.

L’abattement fiscal après 8 ans joue ici un rôle décisif : il permet d’effacer totalement l’impôt sur le revenu appliqué aux gains retirés, dans la limite des plafonds annuels. Résultat : seuls les prélèvements sociaux s’appliquent, ce qui permet à l’épargnant(e) de récupérer un capital net significativement plus élevé.

En face, le CTO reste une enveloppe puissante, notamment pour accéder à tous les marchés cotés… mais il subit une érosion fiscale immédiate dès la première cession, quel que soit le montant.

Le bon choix ne se fait donc pas sur la seule performance brute, mais bien sur la performance nette après impôts et frais.

Et à ce jeu-là, l’assurance vie, surtout dans une version compétitive comme chez Linxea, affiche des arguments très solides.

↔️ Transmission et succession : 2 salles, 2 ambiances

Sur ce point, les différences sont majeures :

✅ L’assurance vie permet de transmettre le capital hors succession, au(x) bénéficiaire(s) que vous désignez qui profitent d’abattements allant jusqu’à 152 500 € chacun (pour les primes versées avant 70 ans), ce qui offre un cadre fiscal très avantageux pour la transmission de patrimoine.

✅ Le CTO est un actif classique : en cas de décès, il intègre l’actif successoral et est soumis aux règles de droit commun de la succession. Ceci dit, on peut le transmettre de son vivant par donation avec purge de la plus-value (le bénéficiaire repart sur une nouvelle base de calcul pour ses gains futurs), mais les droits de mutation classiques restent dus.

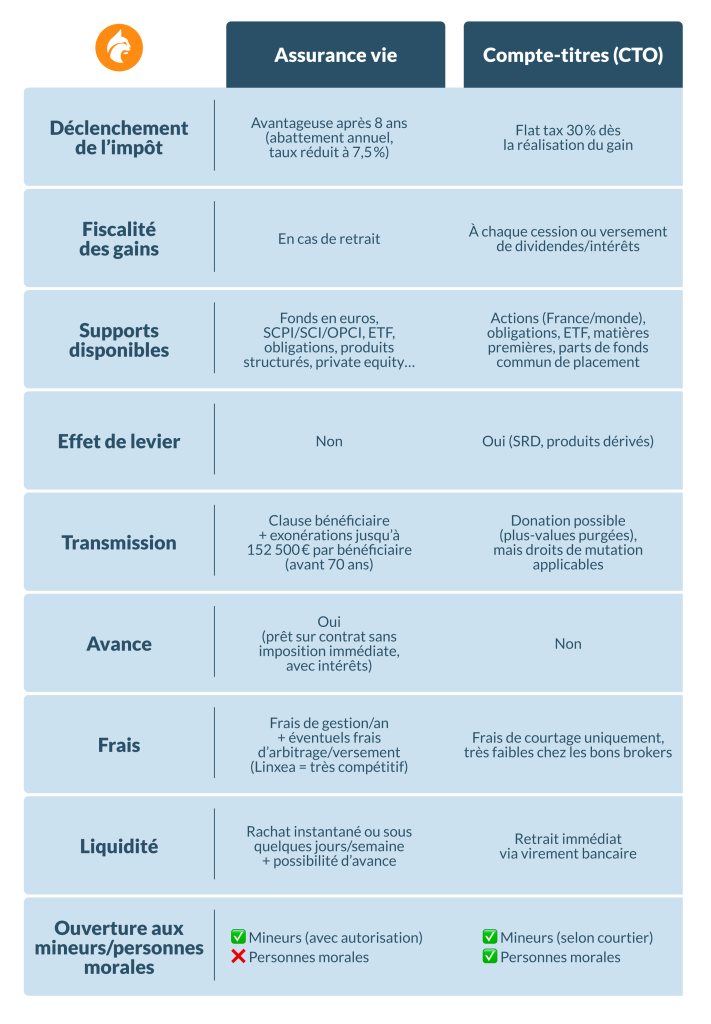

⚖️ Tableau comparatif : assurance vie ou compte-titres

🧭 Et donc, quelle enveloppe choisir ?

La réponse dépend de vos objectifs… mais une chose est sûre : l’assurance vie reste le socle d’une stratégie patrimoniale solide.

🏛 Elle permet de structurer dans le temps, transmettre efficacement, diversifier ses actifs et lisser sa fiscalité.

🚀 Le CTO, lui, reste l’enveloppe du mouvement, de la réactivité, de la recherche d’opportunités ou de la prise de risque assumée.

Si vous avez une vraie stratégie patrimoniale, commencez par l’assurance vie. Et si vous avez le goût du trading ou des idées très ciblées, complétez par un CTO.

Et surtout : assurez-vous de bien choisir chaque enveloppe et chaque support. Nos conseillers sont là pour ça.