Barème de l’impôt revalorisé de 5,4%

|

|

En 2023, les tranches du barème de l’impôt sur le revenu sont revalorisées de 5,4%.

A revenu égal, vos impôts vont baisser cette année.

|

|

|

Fin de la redevance TV

|

|

La contribution à la redevance audiovisuelle a été supprimée le 1er janvier 2022.

Vous n’aurez plus à indiquer si votre résidence est équipée ou non d’une télévision.

|

|

|

Hausse du plafond de crédit d’impôt pour garde d’enfants

|

|

Le plafond des dépenses prises en compte pour le crédit d’impôt pour garde d’enfants de moins de 6 ans a été relevé à 3 500 €.

Les frais que vous avez engagés en 2022 pour faire garder vos enfants hors du domicile ouvrent droit cette année à un crédit d’impôt de 1 750 € maximum par enfant (contre 1 150 € avant).

|

|

|

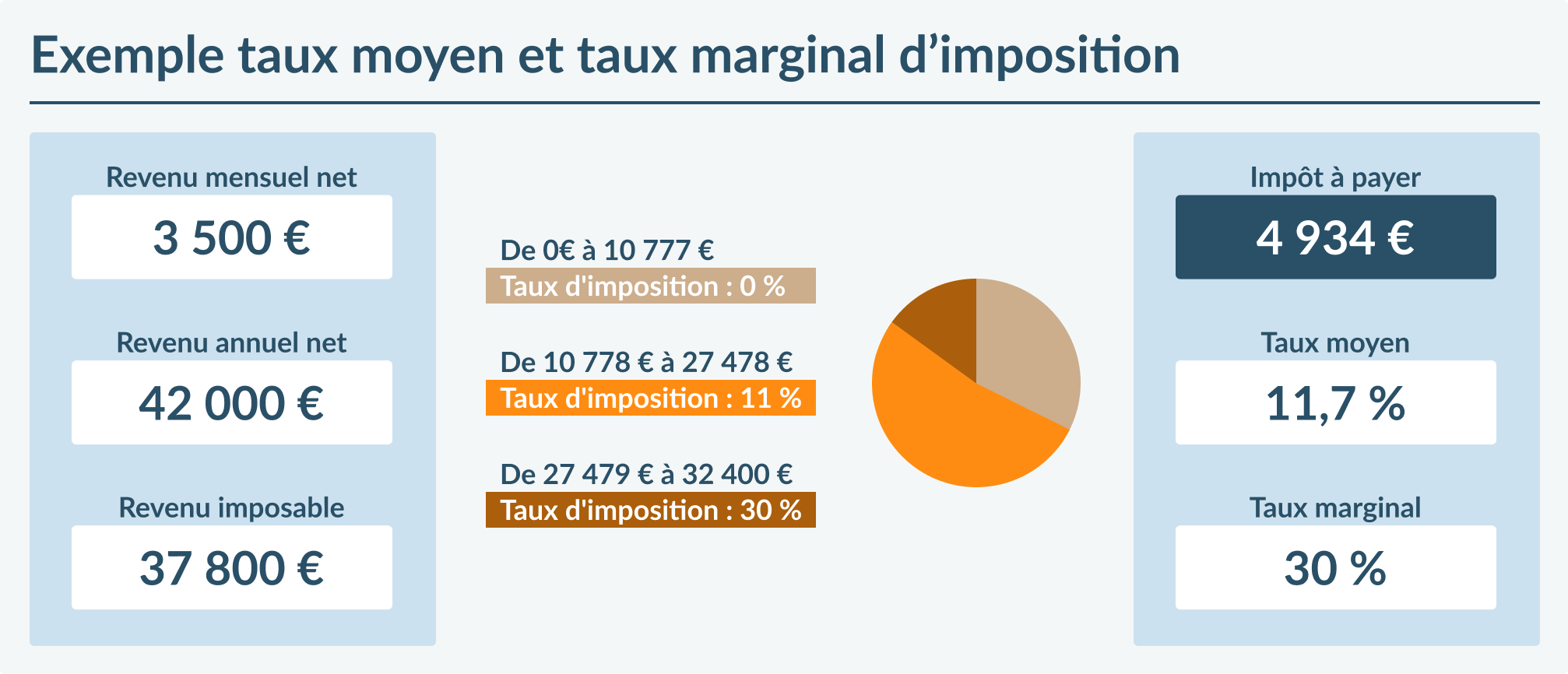

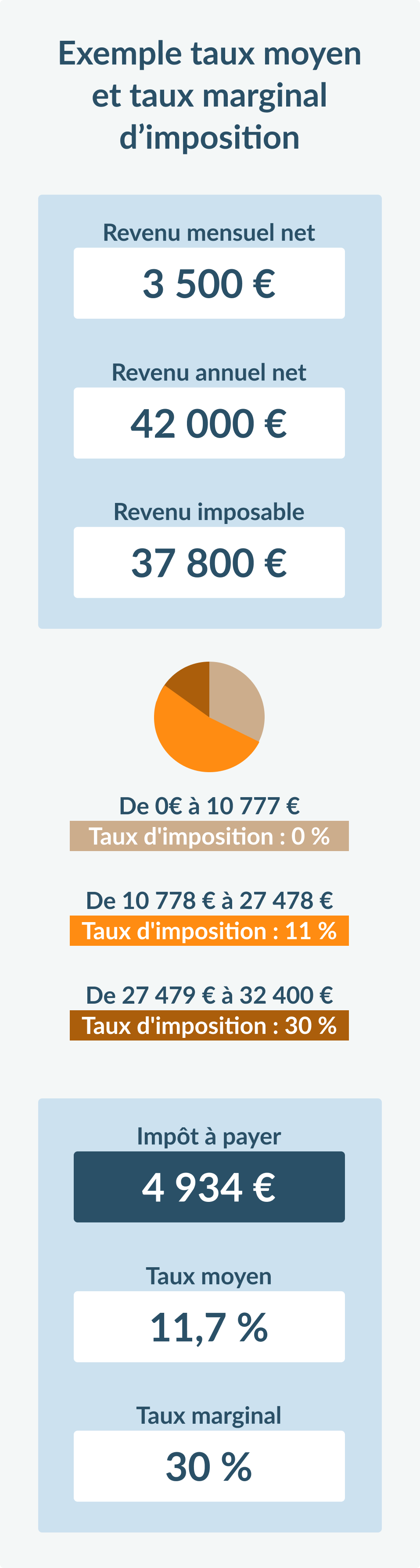

Inscription de votre taux marginal d’imposition sur votre avis d’impôt

|

|

Jusqu’ici, seul le taux moyen d’imposition du foyer fiscal était mentionné dans l’avis d’impôt. Désormais, vous y verrez également apparaître votre taux marginal d’imposition.

|

|

|

|

Cette précision vous permettra de mesurer concrètement l’impact fiscal de vos versements sur un placement défiscalisant (comme le PER, qu’on adore chez Linxea)

|

|

> Estimer l’impact fiscal de vos versements sur un PER

|

|

|

Déclaration d’occupation obligatoire pour chaque bien immobilier détenu

|

|

C’est une des conséquences de la suppression totale de la taxe d’habitation. Pour identifier les logements vacants et autres résidences secondaires et les soumettre à la taxe d’habitation correspondante, les propriétaires de biens immobiliers doivent remplir une nouvelle déclaration sur impots.gouv.

Date limite : 30 juin 2023.

|

|

|