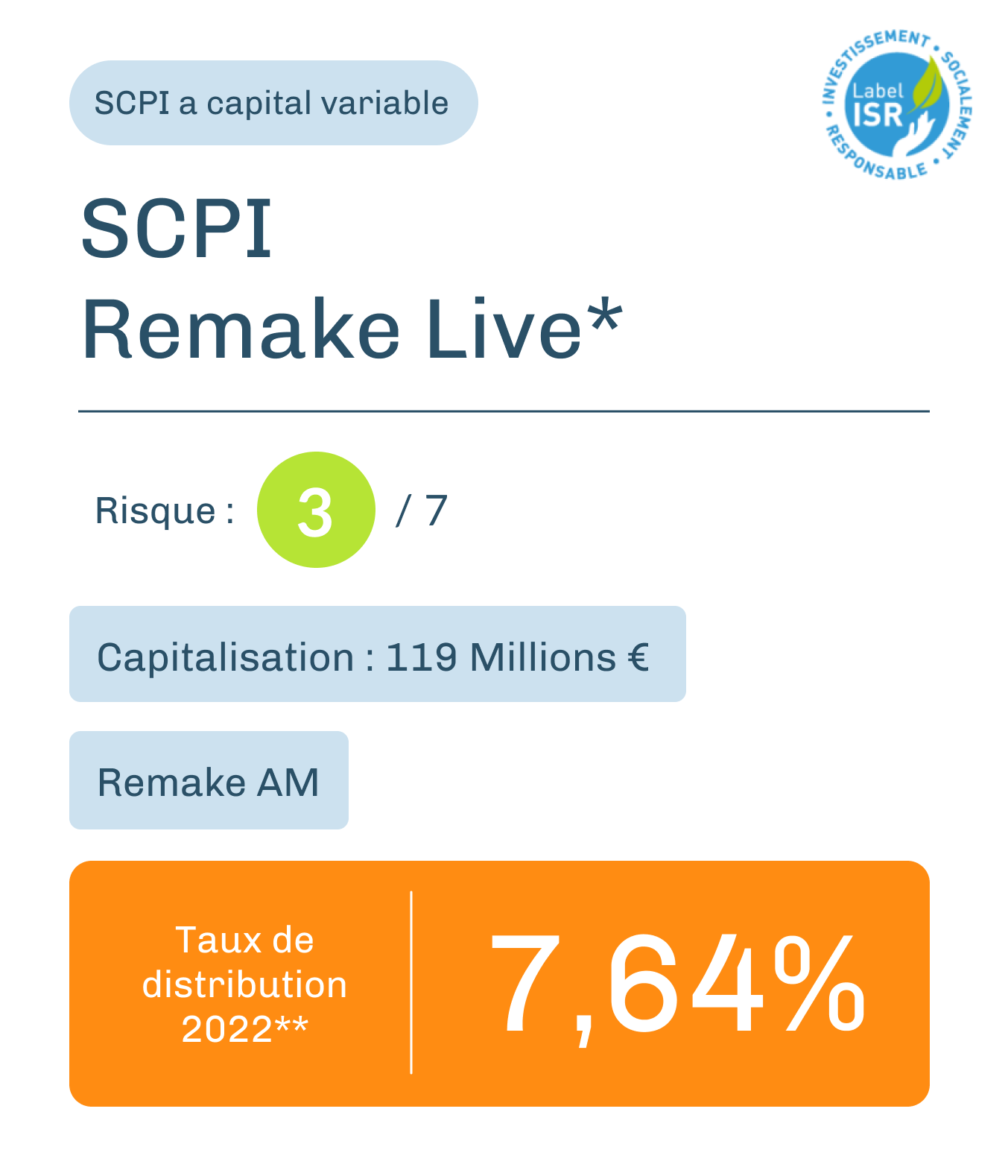

Pour investir dans une SCPI distribuée par Linxea, n'hésitez pas à contacter l'un de nos conseillers immobiliers. Il saura vous guider dans le choix de la SCPI adaptée à votre profil d’investisseur et à votre budget.

Contrairement à l’immobilier classique, les parts de SCPI sont accessibles à partir de quelques centaines d’euros.

Et il existe plusieurs façons de détenir des parts de SCPI.

Acheter ses parts de SCPI au comptant et en pleine propriété

L’investissement en SCPI au comptant est recommandé aux épargnants :

- qui disposent d’une épargne immédiate

- qui sont faiblement imposés

- qui cherchent à se créer des revenus complémentaires réguliers

- qui souhaitent diversifier leurs placements

Prendre un crédit pour financer ses parts de SCPI

Investir en SCPI à crédit permet de profiter de l’effet de levier. Les intérêts d’emprunt sont déductibles des revenus fonciers, ce qui a pour effet de réduire l’impôt sur le revenu. Cette stratégie est particulièrement avantageuse pour les investisseurs en phase de constitution de patrimoine.

A noter : Il est non seulement possible de financer ses parts de SCPI en contractant un crédit immobilier mais il est aussi possible de financer l’acquisition de parts de SCPI par un crédit à la consommation, dans la limite de 75 000 €. Si l’acquéreur démontre qu’il a intégralement affecté le crédit à l’acquisition de la pleine propriété de ses parts de SCPI, alors les intérêts pourront être déductibles de ses revenus fonciers.

Détenir des parts de SCPI en démembrement

L’investissement en SCPI en démembrement sépare la nue-propriété de l’usufruit. L’usufruitier perçoit les revenus des SCPI pendant le démembrement, tandis que le nu-propriétaire récupère la pleine propriété des parts à l’échéance. Cette option peut être intéressante pour ceux qui recherchent une décote sur le prix de la part et une réduction de la fiscalité.

Investir en SCPI au sein du contrat d'assurance vie / du PER

L’investissement en SCPI via une assurance vie offre une fiscalité avantageuse. Les loyers restent non fiscalisés tant qu'ils demeurent dans l'enveloppe de l'assurance vie. C'est une option intéressante pour ceux qui cherchent à optimiser leur fiscalité et souhaitent investir dans des SCPI tout en bénéficiant des avantages fiscaux de l'assurance vie.

Les parts de SCPI peuvent également être détenus au sein du Plan d'Epargne Retraite (PER).

Tant le PER que les SCPI sont des placements conçus pour le long terme, ce qui fait des SCPI un support particulièrement adapté au PER, offrant la possibilité d'un investissement stable et progressif en vue de la retraite.

En intégrant les SCPI dans votre PER, vous diversifiez votre épargne et bénéficiez d'un potentiel de revenus complémentaires à la retraite, tout en tirant parti des avantages fiscaux du PER.