Depuis le 1er juillet 2020, un décret de la loi PACTE prévoit un meilleur encadrement des frais des PEA et PEA-PME. Mais les épargnants savent-ils qu’ils peuvent encore économiser en frais – et donc gagner en rentabilité – en transférant leur PEA bancaire vers un PEA assurance bien choisi ou en souscrivant directement un PEA assurance ?

Voici bientôt dix mois que les frais des PEA et des PEA-PME sont plafonnés. C’est en effet le décret n° 2020-95 du 5 février 2020 (Journal Officiel du 7 février 2020) pris en application de la loi Pacte qui a introduit un plafonnement des frais des PEA et des PEA-PME au titre de leur ouverture, de leur tenue, des transactions opérées ou de leur transfert.

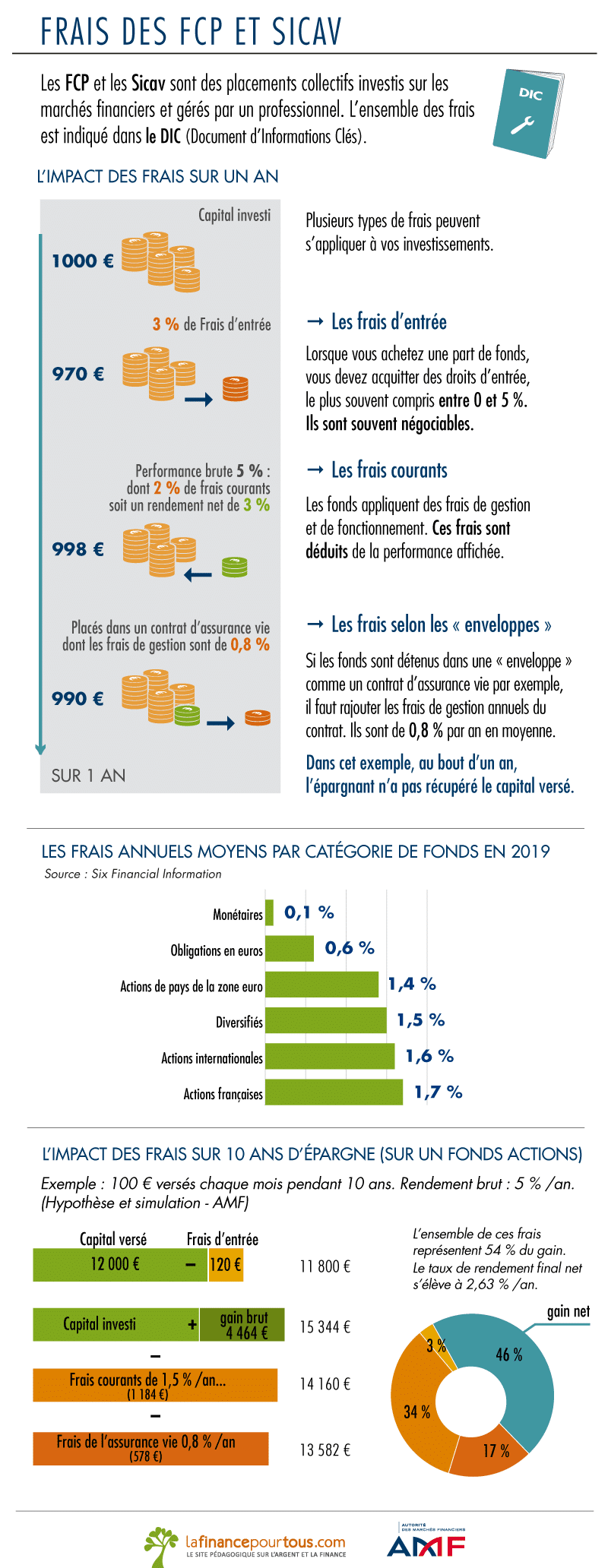

Un effort a été fait sur les frais

A l’occasion de la présentation de la réforme, le ministre de l’économie avait donné l’exemple suivant pour les petits PEA et PEA-PME : « À compter du 1er juillet 2020, une personne ayant investi 1 000 € dans des actions d’une société cotée s’acquittera au plus de 9 € de frais annuels, contre 20 € en moyenne actuellement. Si elle le souhaite, elle pourra transférer son PEA dans un autre établissement proposant une tarification plus intéressante pour un coût forfaitaire de 15 € au plus, contre environ 100 € avant cette réforme ».

Le décret prévoit des conditions tarifaires favorables notamment pour les transferts de plans. Avant la réforme un transfert de PEA pouvait coûter plusieurs centaines d’euros alors qu’aujourd’hui le coût maximal d’un transfert ne peut pas dépasser 150 €.

Ces plafonds de frais fixés par le décret devaient permettre de réduire les frais supportés par les épargnants dans la gestion de leurs plans, mais ont-ils vraiment permis aux épargnants de mieux profiter des PEA ?

Mais il reste encore trop de frais qui grèvent la rentabilité

Bien qu’on ne puisse détenir qu’un seul PEA (assurance ou bancaire), on peut passer de l’un à l’autre en gardant l’antériorité fiscale. Alors, si vous détenez un PEA bancaire qui ne vous donne pas satisfaction, sachez que vous pouvez le transférer vers un PEA assurance tout en conservant la date d’ouverture d’origine de votre PEA. Chez LINXEA, les frais d’entrée ainsi que les frais de versement et d’arbitrage sont à 0% sur les contrats LINXEA Avenir PEA, et LINXEA Avenir PEA-PME. L ‘absence de frais d’entrée permet d’investir 100%, alors que des frais de 3%, par exemple, diminue l’investissement de départ. Sur le PEA LINXEA il n’y a pas de frais d’enveloppe : l’absence de ces frais de gestion annuels permet d’obtenir un meilleur rendement annuel.

En outre, LINXEA vous rembourse jusqu’à 200 € de frais de transfert, un montant suffisant pour vous permettre un gros transfert puisque le décret plafonne dorénavant les frais de transfert à 150 €.

Comparez les frais chez LINXEA et les frais habituellement prélevés :

Les atouts suprêmes de la version « PEA Assurance »

Offrant bien plus d’avantages que le PEA et le PEA PME bancaires, le PEA et le PEA PME assurances permettent de bénéficier :

- D’une avance sans casser le PEA en cas de besoin de trésorerie temporaire. L’avance ne met pas fin au cadre fiscal PEA et ne constitue pas non plus un contrat séparé. Le contrat LINXEA Avenir PEA reste en vigueur et continue à se revaloriser.

- D’options d’arbitrages automatiques (rééquilibrage automatique, investissement progressif, sécurisation des plus-values, stop loss relatif) pour faciliter la gestion de vos fonds.

- De revenus réguliers en programmant des retraits partiels au delà de la 5 ème année de détention du PEA pour ne pas perdre le cadre fiscal privilégié du PEA.

- De la possibilité de sortir en rente viagère défiscalisée. De nombreuses possibilités de rentes sont offertes : Réversion, annuités garanties, rentes par paliers croissants ou décroissants, garantie dépendance.

En cas de décès du bénéficiaire de la rente, l’option de réversion permet au bénéficiaire de la réversion d’obtenir une rente également exonérée d’impôt sur le revenu.

L’avis de LINXEA

La baisse des frais a certainement été favorable aux clients, mais de nombreux PEA restent encore trop onéreux. Profitez-en pour adopter LINXEA Avenir PEA et LINXEA PEA PME.

Avec LINXEA Avenir PEA vous bénéficiez d’un support monétaire de repli éligible au PEA et de 85 fonds actions agréés PEA. En revanche, il est vrai que pour les puristes et les investisseurs très actifs qui souhaitent gérer un PEA en titres vifs LINXEA Avenir PEA ne le permet pas. Cependant, chacun sait que les fonds communs de placement (FCP) et les Sicav mutualisent les mouvements des marchés financiers et répartissent les risques tout en profitant du savoir-faire des équipes de gestion.

Enfin, n’oubliez pas que notre PEA assurance ne prélève pas de droits de garde, ni de frais de tenue de compte, contrairement aux PEA bancaires.