A la retraite, la perte de revenus peut atteindre 50 %

Le Conseil d’Orientation des Retraites (COR) vient de publier son « Rapport annuel » en septembre 2022. C’est un document important de 344 pages qui analyse les retraites et leurs évolutions.

Le taux de remplacement est un des indicateurs privilégiés pour apprécier les revenus perçus par les personnes lors de leur départ à la retraite. « Il s’agit, pour un individu donné, de rapporter la pension versée lors de la liquidation de sa retraite au salaire qu’il percevait juste avant de partir à la retraite ».

La majorité des retraités perdent au moins 25% à 30% de revenus lors de leur passage à la retraite

Pour la moitié des retraités nés en 1938 et qui ont fini leur carrière dans le secteur public, la pension de retraite perçue correspond à 80 % du salaire moyen versé avant le départ à la retraite, contre 73,8 % pour ceux ayant fini leur carrière dans le secteur public et nés en 1950.

« Le taux de remplacement des fonctionnaires de catégorie B est inférieur au seuil de 66,6% qui ne constitue un objectif fixé par le législateur que pour les salariés non-cadres du secteur privé » résume le rapport annuel du COR à la page 146. Autrement dit, pour un salarié non cadre la perte moyenne de revenus lors du passage à la retraite est de l’ordre de 33,40% (100 % - 66,6%). Nous verrons dans le tableau ci-dessous que la perte de revenus pour un cadre peut être bien supérieure.

Plus le salaire est élevé, plus la retraite est faible en pourcentage

Le Conseil d’Orientation des Retraites (COR) constate que « Les taux de remplacement sont décroissants avec le niveau de revenu. …/… En règle générale, les taux de remplacement sont d’autant plus élevés que les rémunérations sont faibles. Ainsi, pour les salariés du secteur privé, les cas types de non-cadre avec ou sans chômage et le cas type de la femme ayant eu deux enfants ont un taux de remplacement supérieur de plus de 20 points à celui du cas type de cadre ».

| Cas type et salaire (SMTP : salaire moyen par tête) | Taux de remplacement à l’âge du taux plein | Perte en % par rapport aux revenus d’activité |

|---|---|---|

| Cadre (2,7 SMTP) | 50,2% | 49,8% |

| Non Cadre (0,9 SMTP) | 71,2% | 28,8% |

| Femme non cadre avec 2 enfants (0,8 SMTP) | 75% | 25% |

(Source : Rapport annuel du COR, page 151, calculs faits pour les personnes nées en 1960)

Constat : Le cadre qui perçoit 2,7 SMTP, soit trois fois ce que gagne le non cadre (qui lui perçoit 0,9 SMTP), perd près de la moitié de ses revenus lorsqu’il passe à la retraite.

Comment augmenter son taux de remplacement ?

Tout simplement en continuant à travailler jusqu’à l’âge d’annulation de la décote. Autrement dit, au lieu de partir à la retraite à 62 ans, il faut travailler jusqu’à 67 ans.

Ainsi, dans l’exemple du cadre et du non cadre ci-dessus qui continueraient chacun à travailler jusqu’à l’âge d’annulation de la décote, leur taux de remplacement passerait pour le cadre de 50,2% à 61,10% et pour le non cadre de 71,2% à 89,2%.

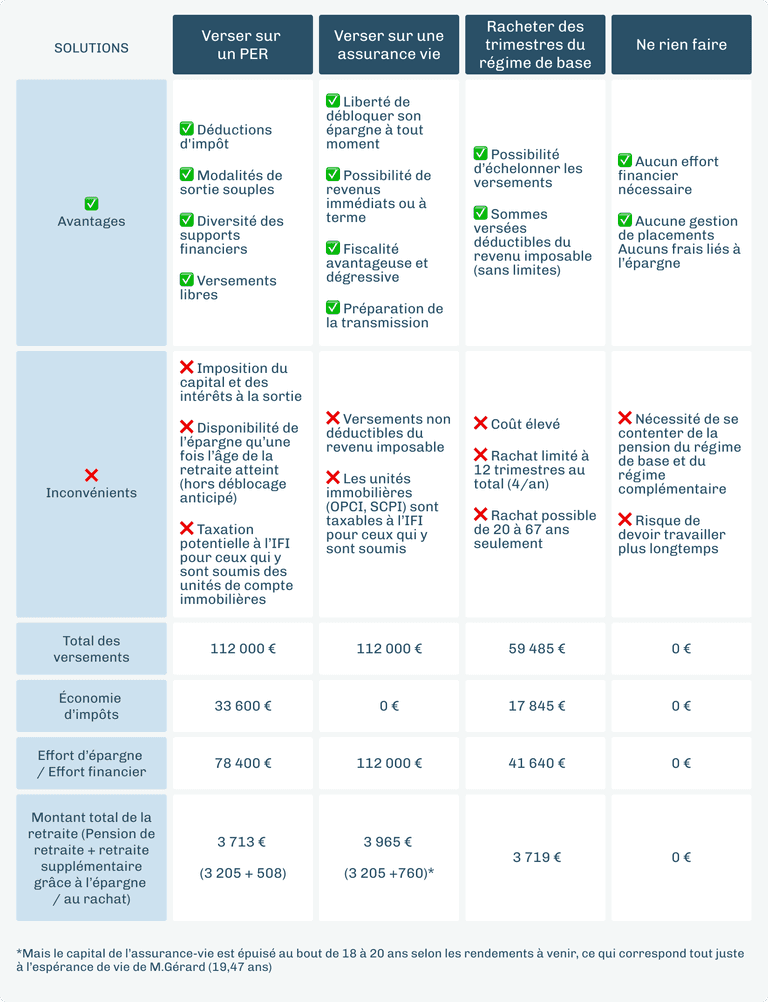

Une autre solution consiste à compléter sa retraite en faisant un effort régulier d’épargne, par exemple, en versant cette épargne sur un plan d’épargne retraite (PER). A vous de choisir entre épargner ou travailler plus longtemps.

Ces actualités peuvent vous intéresser

Laisser un commentaire