Vous avez jusqu’à fin décembre pour souscrire à un PER (plan d’épargne retraite) et/ou pour optimiser vos versements afin de bénéficier d’une fiscalité allégée au titre des revenus de cette année, déclarés au printemps de l’année prochaine.

Qu’est-ce qu’un PER et comment fonctionne-t-il ?

Le PER a remplacé les anciens produits d’épargne retraite (PERP, contrat Madelin, Préfon, article 83, etc.) depuis la réforme PACTE. Le PER bénéficie d’une fiscalité avantageuse puisqu’il est possible de déduire les cotisations versées annuellement du revenu imposable.

Qu’est-ce que le plafond d’épargne retraite ?

Le plafond d’épargne retraite représente votre capacité maximale annuelle à investir de manière avantageuse dans votre PER. Cette limite, calculée automatiquement par l’administration fiscale, apparaît sur votre avis d’imposition.

Ce mécanisme permet d’encadrer les avantages accordés lors des versements sur votre PER, tout en s’adaptant à votre situation personnelle. Un salarié gagnant 40 000 euros annuels pourra, par exemple, bénéficier d’un plafond différent d’un travailleur indépendant avec les mêmes revenus.

Comment calculer le plafond de déduction du PER ?

Le plafond de déduction du PER correspond au montant maximal que vous pouvez verser sur votre Plan d’épargne retraite tout en réduisant votre impôt sur le revenu.

Ce plafond dépend :

- de votre statut (salarié, indépendant…)

- de vos revenus professionnels

- et des plafonds non utilisés des années précédentes (jusqu’à 3 ans en arrière)

👉 Bonne nouvelle : vous n’avez pas besoin de faire le calcul vous-même.

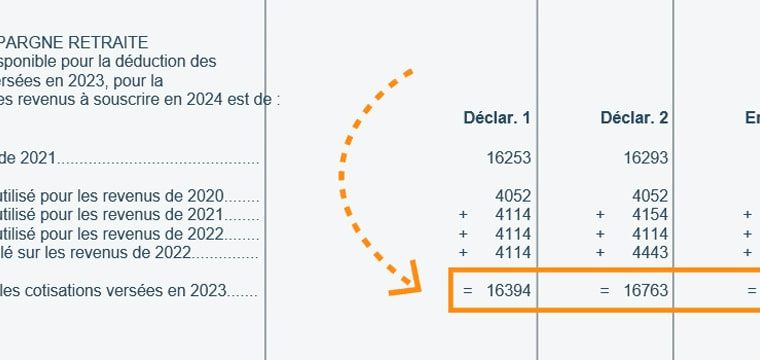

Chaque année, l’administration fiscale calcule ce plafond pour vous, et l’indique dans votre avis d’impôt sur le revenu, dans la rubrique “Plafond épargne retraite”.

Ce plafond est :

- personnel : chaque membre du foyer fiscal dispose du sien

- utilisable en totalité ou partiellement

- mutualisable en cas de déclaration commune (via la case 6QR)

Ce montant correspond à votre capacité maximale de déduction pour l’année suivante, c’est-à-dire pour les versements PER faits en 2025, sur la base de vos revenus 2024.

Comment utiliser le plafond d’épargne retraite : la déduction fiscale des sommes versées sur le Plan d’épargne retraite (PER)

Quel plafond pour un salarié en 2025 ?

Pour les salariés, les plafonds pour 2025 ne sont pas négligeables puisqu’ils peuvent grimper jusqu’à 10% des revenus. Ils ont en effet le choix entre deux formules pour calculer le plafond. Ainsi, le plafond est égal au plus élevé des 2 montants suivants :

- 10 % des revenus professionnels de 2024, nets de cotisations sociales et de frais professionnels, avec une déduction maximale de 37 094 euros de versement en 2025

- ou bien 4 637 euros, soit 10% du PASS si ce montant est plus élevé

Ce qui se traduit par une belle économie d’impôt !

Quel plafond pour un travailleur indépendant (TNS) en 2025 ?

Pour les indépendants, le plafond est plus élevé puisqu’il va au-delà des 10% du bénéfice imposable. Deux formules sont dans ce cadre aussi possible pour calculer le plafond :

- 10 % des bénéfices imposables du TNS au BIC (commercial), BA (agricole) ou BNC (non commerciale) de 2025 + 15% de la fraction de ces revenus comprise entre 1 et 8 fois le PASS de l’année N (soit jusqu’à 87 135 € en 2025)

- ou bien 4 710 euros, si ce montant est plus élevé.

L’administration fiscale procède au calcul et retient celui qui est le plus intéressant pour le souscripteur d’un PER. Le montant des déductions prend en compte le taux marginal d’imposition, plus celui-ci est élevé plus les déductions sont importantes.

Le PER est ainsi plus intéressant pour les ménages qui disposent de revenus élevés et se situent dans la tranche marginale d’imposition de 30% que pour ceux dont le taux marginal est à 11%. Concrètement pour un taux marginal à 30% dans le cadre d’un versement de 1 000 euros sur un PER, l’économie d’impôt est de 300 euros et donc l’effort d’épargne réel n’est que de 700 euros.

En revanche pour un taux marginal à 11% avec un même versement de 1 000 euros, l’économie d’impôt n’est plus que de 110 euros et l’effort d’épargne revient à 890 euros.

Il faudra peut-être consacrer une part plus importante de son épargne à un investissement dans un PER afin d’optimiser les avantages fiscaux. A noter qu’il est possible, si l’avantage fiscal n’a pas été utilisé les deux années précédentes ou pas entièrement, de le reporter sur 3 ans. De plus, plusieurs membres d’un même foyer fiscal peuvent posséder chacun un PER, les deux partenaires d’un couple et même les enfants (majeurs) rattachés au foyer.

Quel est le plafond de déduction pour le PER en 2025 ?

La somme qui figure dans la rubrique « Plafond épargne retraite » de votre avis d’impôt sur le revenu correspond au montant maximal des cotisations versées sur un PER qui peuvent être déduites de votre revenu imposable. Ce plafond est calculé par l’administration fiscale et dépend de plusieurs facteurs, notamment vos revenus de l’année précédente.

Ce plafond est propre à chaque membre du foyer fiscal, sauf si vous êtes marié ou pacsé et que vous optez pour la mutualisation des plafonds. Si vous disposez de plafonds non utilisés les années précédentes, ceux-ci peuvent être reportés et utilisés pour augmenter vos déductions fiscales.

A retenir : le plafond disponible pour les cotisations versées en 2025 est indiqué sur votre avis d’impôt 2024.

Comment utiliser le plafond de déduction non utilisé ?

Le plafond non utilisé pour les revenus correspond à la somme défiscalisable qu’un contribuable pourrait placer sur un produit d’épargne retraite, mais qu’il n’a pas utilisée. Ce plafond peut être reporté sur les années suivantes, augmentant ainsi les déductions fiscales potentielles. Si vous n’avez pas entièrement utilisé votre plafond de déduction en 2022, vous pouvez l’utiliser pour augmenter votre plafond de déduction en 2024, 2025 ou 2026.

- Il est calculé sur la base de vos revenus de l’année précédente.

- Il est propre à chaque membre du foyer fiscal.

- Il peut être mutualisé pour les couples mariés ou pacsés.

A titre d’exemple, pour un revenu imposable de 50 000 euros :

- Pour l’année N, le plafond épargne retraite est de 5 000 euros

- Pour l’année N-1, il reste un plafond non utilisé de 3 500 euros

- Pour l’année N-2, il reste un plafond non utilisé de 3 000 euros.

PER et non-imposables : que faire si vous ne déduisez pas à l’entrée ?

Si vous êtes peu ou pas imposé, vous pouvez renoncer à la déduction fiscale à l’entrée. Ce choix, irrévocable pour chaque versement, peut rendre la fiscalité à la sortie plus douce.

Si le souscripteur ne déduit pas ses versements de son revenu imposable, il peut alors obtenir un avantage fiscal au moment de la sortie du PER. Ce produit a ceci de particulier qu’il est possible de renoncer à la déduction fiscale de ses versements à l’entrée. L’option est irrévocable, mais elle peut être exercée lors de chaque versement auprès du gestionnaire du plan. Il est possible par exemple d’opter pour un renoncement en 2025 et non en 2026.

Cette option est particulièrement intéressante pour les épargnants peu ou pas imposés car elle leur permet de bénéficier d’une fiscalité favorable après le dénouement du plan, s’ils sont devenus imposables (si par exemple les enfants ont quitté le foyer, ce qui réduit le nombre de parts) et/ou si leur taux d’imposition a augmenté entre-temps.

Fiscalité à la sortie : capital vs rente

La part de la rente correspondant à des versements pour lesquels il n’y a pas eu de déduction fiscale à l’entrée, est imposable en tant que rente viagère à titre onéreux, c’est-à-dire qu’elle est soumise à l’impôt sur le revenu et à la CSG et la CRDS sur une fraction seulement de son montant qui varie selon l’âge du rentier lors du premier versement.

Si la sortie s’effectue en capital et non en rente, la part du capital correspondant aux versements effectués est exonérée d’impôt sur le revenu et de prélèvements sociaux. Seuls les gains sont soumis au prélèvement forfaitaire unique de 30%.