|

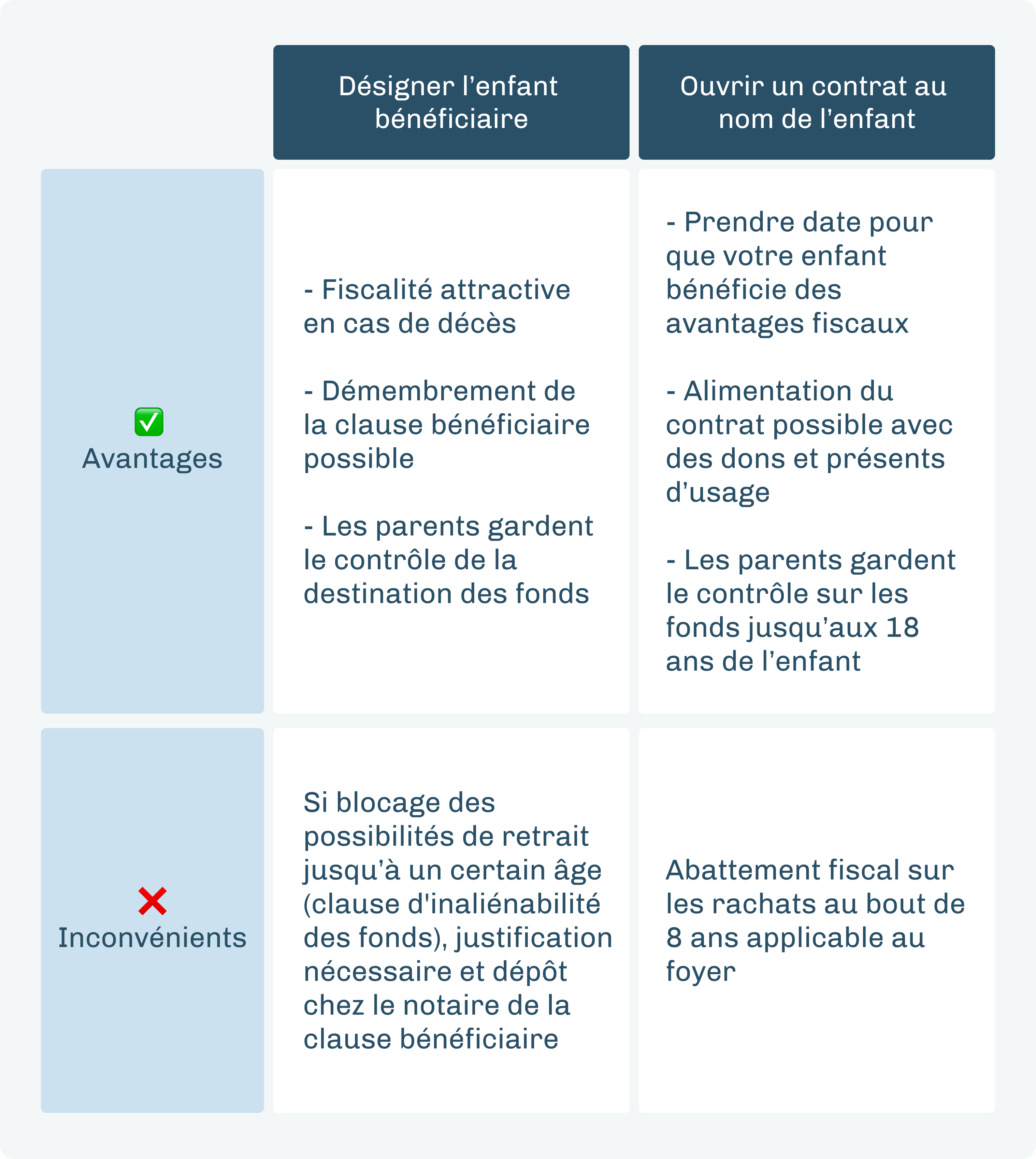

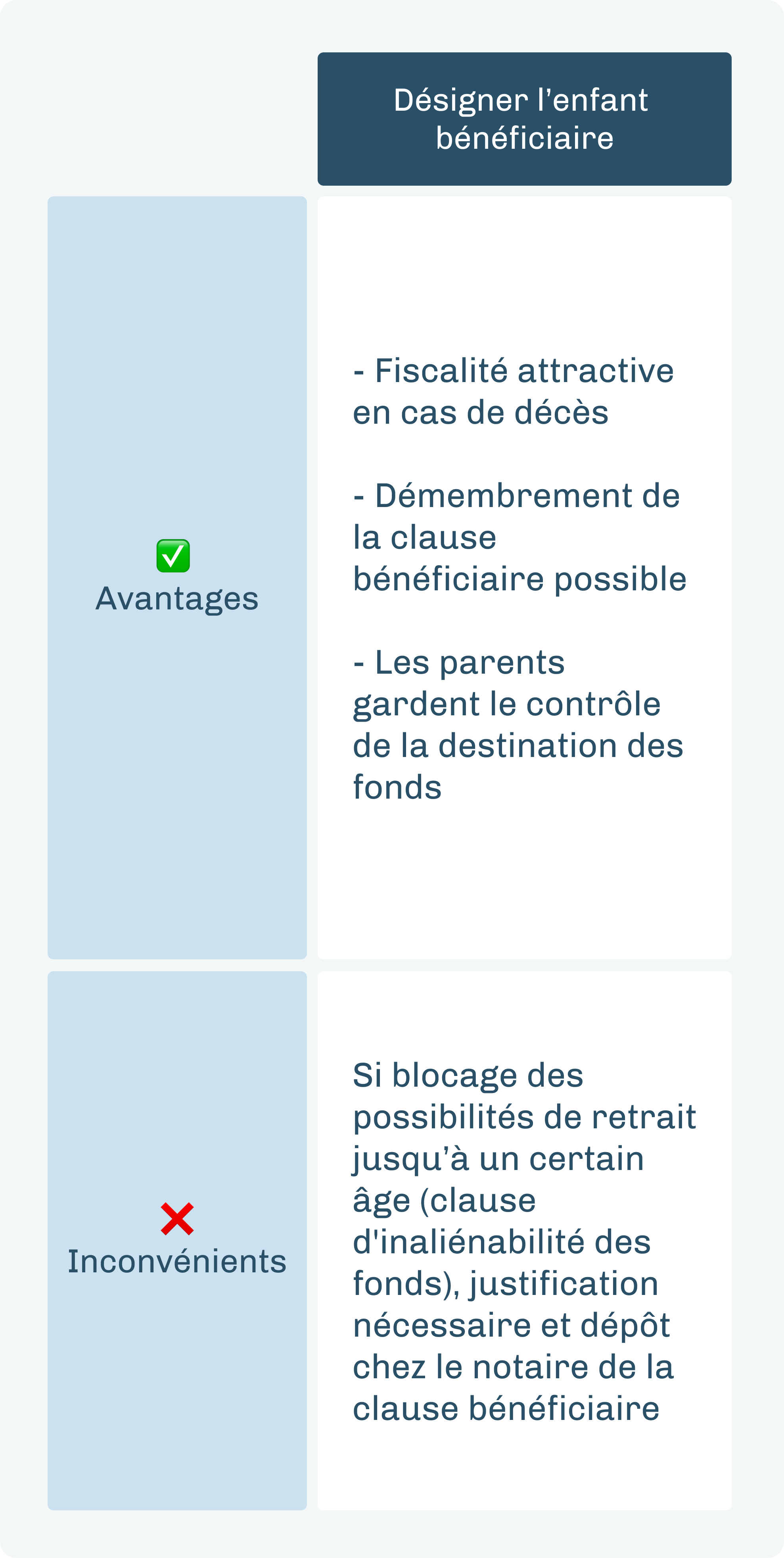

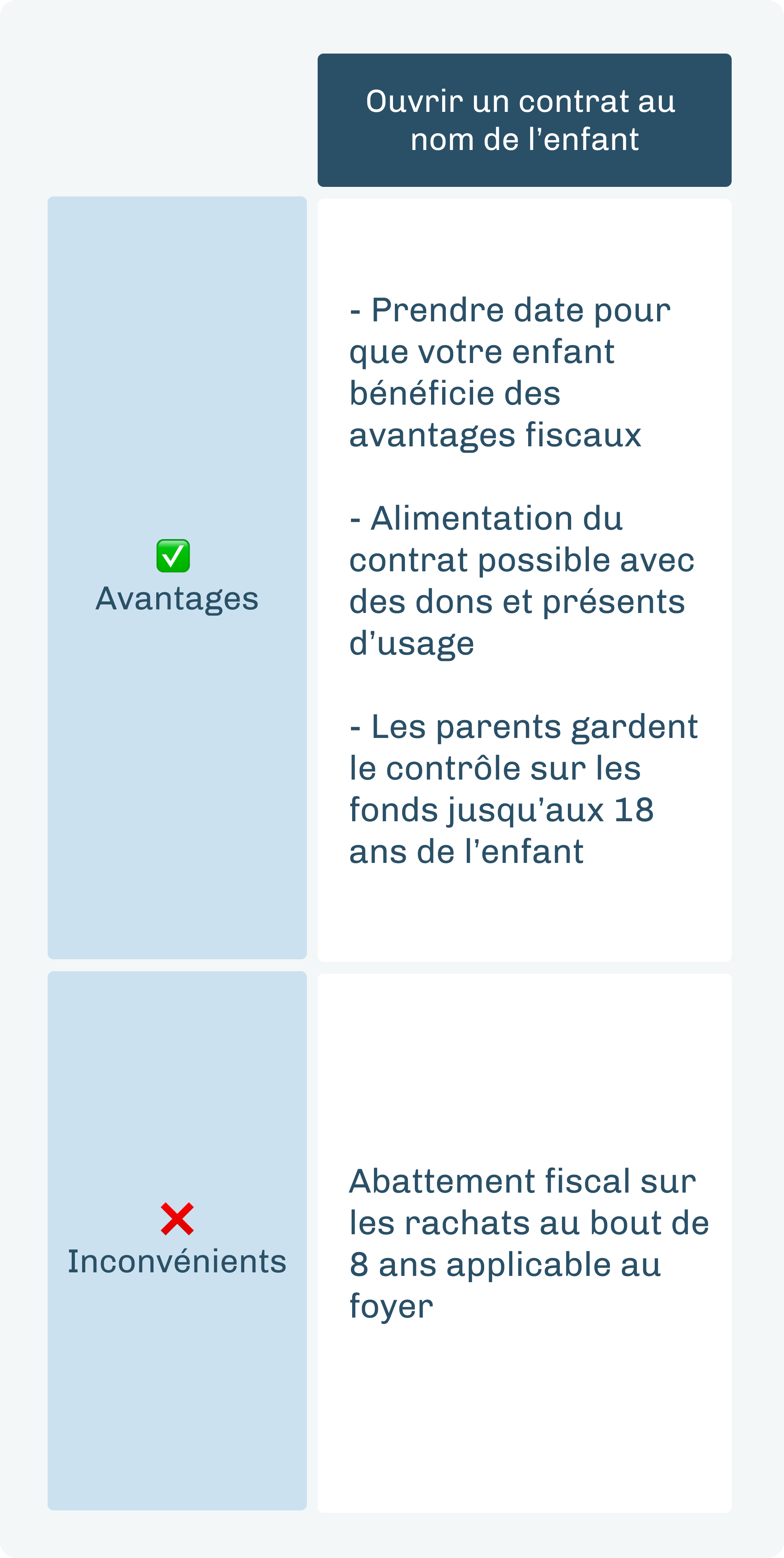

En 2 mots : si l’enfant est désigné bénéficiaire, il ne percevra les capitaux qu’une fois le souscripteur décédé. Si au contraire, le contrat est ouvert à son nom, l’enfant pourra disposer librement des capitaux à ses 18 ans (pour en disposer avant ses 18 ans, il devra obtenir l’accord de ses représentants légaux).

|