Fonds en euros ou Livret A ?

62 % des Français préfèrent un placement qui « rapporte peu mais est peu risqué » . Dans ces conditions, les deux placements qui plaisent le plus aux Français sont sans surprise le livret A et l’assurance-vie, notamment son fonds en euros. Si les deux produits présentent des avantages communs, chacun dispose de spécificités.

Avantages communs au livret A et au fonds en euros

Sécurité

Le livret A comme le fonds euro d’un contrat d’assurance vie offrent l’avantage d’être garantis en capital. Autrement dit, placer votre argent sur ces deux produits ne vous fait courir aucun risque de perte.

Disponibilité de l’épargne

Sur un livret A comme sur un contrat d’assurance vie, vous êtes libre de disposer de votre capital à tout moment. A noter toutefois que le retrait sur un livret A s’effectue plus facilement et rapidement que sur une assurance vie. Mais, certains assureurs se montrent particulièrement réactifs à l’instar de Generali qui vous permet de disposer de vos fonds en 72 heures !

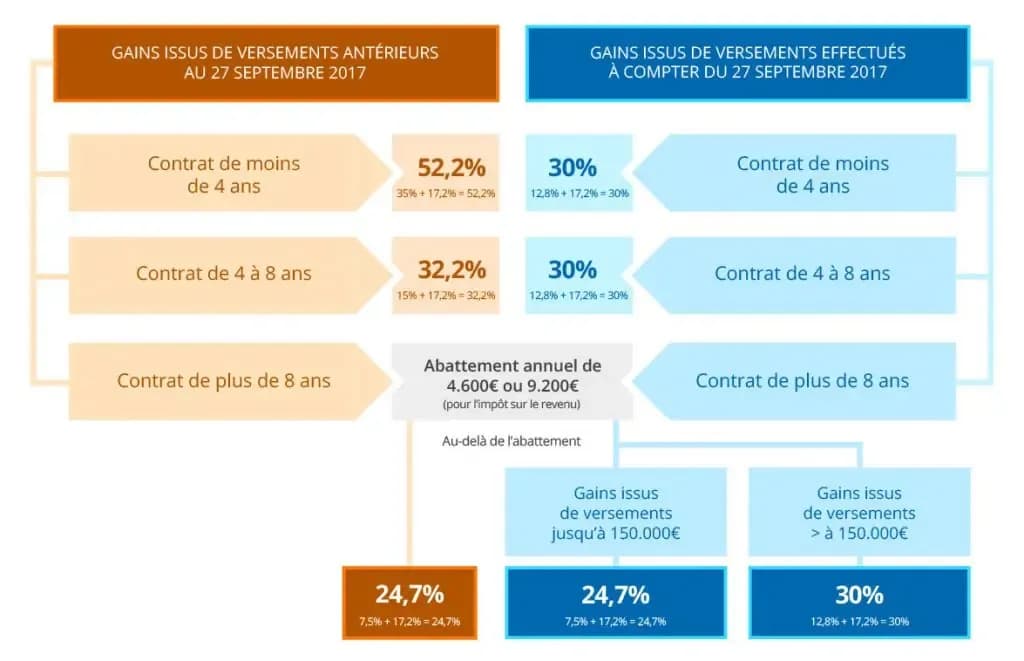

Fiscalité douce

Le livret A est entièrement exonéré d’impôt et de prélèvements sociaux. Les gains générés sur un contrat d’assurance vie sont en revanche fiscalisés (impôt + prélèvements sociaux) lors des rachats. Ils bénéficient cependant d’une fiscalité dégressive en fonction de « l’âge » du contrat et de la date des versements (voir schéma).

Ouverture à partir d’un montant faible

Pour ouvrir un livret A, 10 € suffisent. Dans le cas d’un contrat d’assurance vie, le ticket d’entrée – c’est-à-dire le premier versement permettant d’ouvrir le contrat – varie selon les assureurs. Il est toutefois possible d’ouvrir une assurance vie à partir d’un premier versement de 100 €.

Inconvénient commun au livret A et au fonds en euros

Impossibilité de transférer les deux produits d’un établissement à l’autre

Un livret A comme un contrat d’assurance vie ne peut pas être transféré d’une banque à une autre ou d’un assureur à un autre. Vous devez nécessairement clôturer les produits et les rouvrir ailleurs. Si cette démarche ne présente pas de problème majeur pour le livret A – l’antériorité du livret n’étant pas pertinente – il en va autrement pour l’assurance vie. Le fait de clôturer votre contrat vous fait perdre les avantages fiscaux liés à son antériorité.

Inconvénients propres au livret A

Plafond de dépôt de 22 950 €

Contrairement à l’assurance-vie sur laquelle vous pouvez verser le montant que vous souhaitez, le livret A est plafonné à 22 950 € (hors capitalisation des intérêts).

Impossibilité de détenir plus d’un livret A

La double détention d’un livret A est formellement interdite. Le Décret n° 2012-1128 du 4 octobre 2012 relatif aux vérifications préalables à l'ouverture d'un livret A impose aux banques de vérifier – préalablement à l’ouverture d’un livret A – que le client n’en détient pas déjà un.

Avantages propres à l’assurance vie

Possibilité d’augmenter le rendement de son contrat

Sur l’année 2021, le taux de rendement moyen des fonds en euros net de frais de gestion mais brut de prélèvements sociaux est estimé à 1,3 %. Mais, ce taux moyen cache de grandes disparités selon les distributeurs : les contrats en ligne étant généralement mieux rémunérés que les contrats des banques.

Par ailleurs, en optant pour un contrat d’assurance vie multisupports, vous avez la possibilité d’investir votre épargne sur des unités de compte – supports certes volatils mais potentiellement plus rémunérateurs que le fonds en euros.

A noter : Aujourd’hui, de plus en plus d’assureurs conditionnent l’accès aux fonds en euros dynamiques, donc performants, à des investissements en unités de compte.

Possibilité de détenir autant de contrats que de projets

Contrairement au livret A, vous pouvez ouvrir autant de contrats d’assurance vie que vous le souhaitez. Cet avantage vous permet notamment d’optimiser votre rendement en diversifiant vos investissements sur plusieurs contrats, avec des profils de risque différents.

Des objectifs bien différents

Pour conclure, il est utile de rappeler que les deux placements visent des objectifs très différents. L’assurance vie est un produit d’épargne de long terme qui offre tous ses avantages au bout de 8 ans de détention. A contrario, le livret A est un produit privilégié pour la constitution d’une épargne de précaution.

L’avis de LINXEA

Y a-t-il vraiment un match ?

A liquidité et sécurité égales l’assurance vie remporte le match par KO avec des taux de rendement de l’épargne jusqu’à 3 fois supérieurs à ceux du Livret A !

La fiscalité appliquée à l’assurance vie en cas de retrait ne suffit pas au Livret A pour rester dans la course, les rendements nets sont toujours bien à l’avantage de l’assurance vie… pour autant que le contrat soit bien choisi !

Ça tombe bien, LINXEA vous permet de comparer les contrats d’assurance-vie pour trouver celui qui répond précisément à vos attentes !

* 16ème édition du baromètre « Les Français, l’épargne et la retraite » publié le 20 mars 2018.

Ces actualités peuvent vous intéresser

Laisser un commentaire