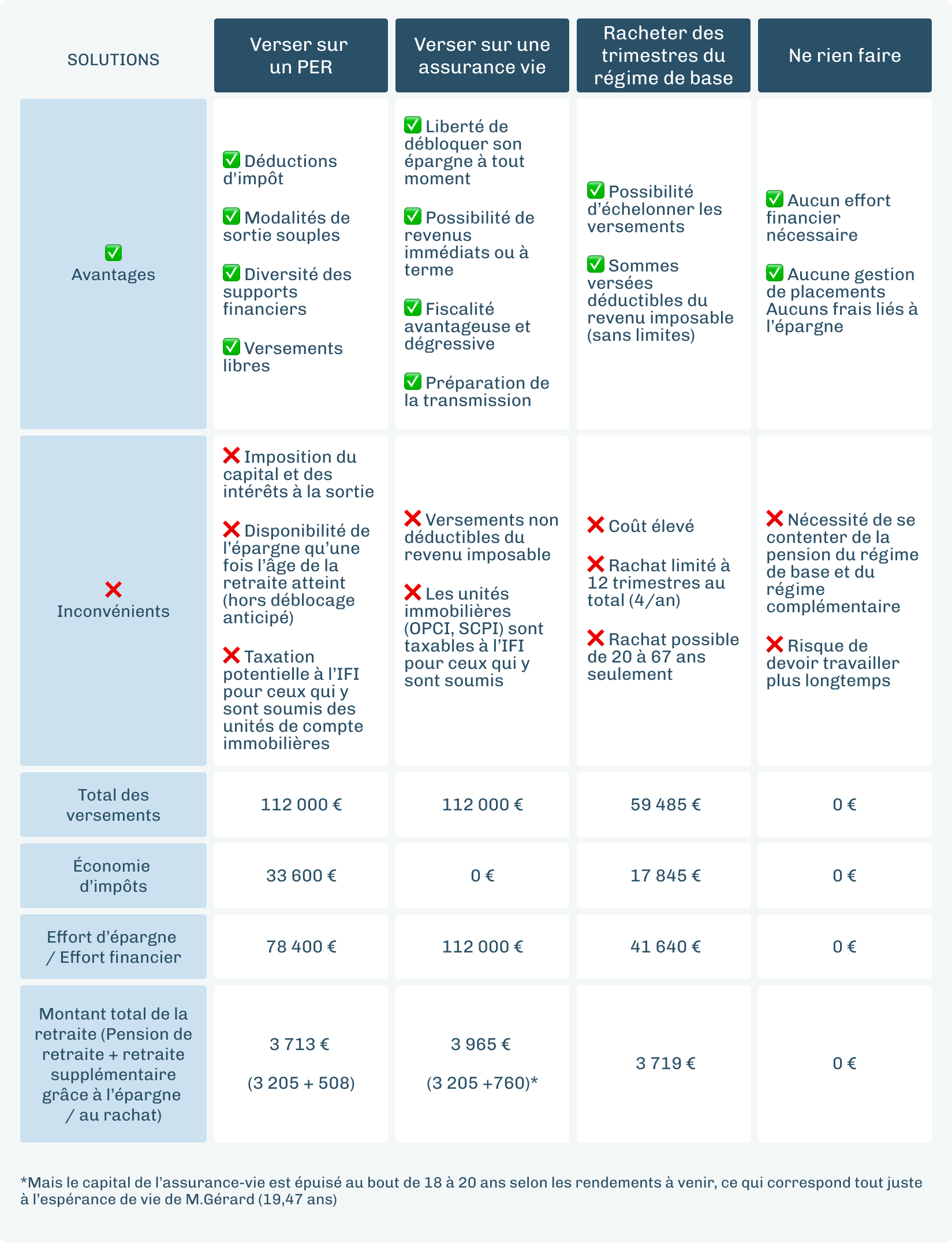

Pourquoi ne pas ouvrir un PER ? On démonte les clichés un par un

Le Plan d’Épargne Retraite (PER) a beau être devenu l’un des placements préférés des Français, il reste entouré de croyances tenaces. Pour beaucoup c’est un produit “bloqué”, trop technique ou réservé à ceux qui maîtrisent déjà la fiscalité.

Pourtant, la réalité est bien différente. Derrière les clichés sur le PER, on découvre un dispositif pensé pour accompagner chaque épargnant, même ceux qui manquent de temps ou qui n’ont pas l’impression de tout comprendre à l’épargne.

L’enjeu, c’est simplement de remettre les choses à leur place pour regarder ce placement tel qu’il est, et non tel qu’on le raconte encore trop souvent.

Idée reçue n°1 : Le PER est bloqué jusqu’à la retraite

Cette idée vient surtout de l’ancienne épargne retraite, bien plus contraignante. Le PER, lui, fonctionne autrement.

Il prévoit, en effet, plusieurs cas de sortie anticipée. L’un des plus utilisés ? L’achat de la résidence principale. D’autres situations permettent aussi de récupérer son épargne notamment l’invalidité, le décès du conjoint, la fin de droits au chômage, le surendettement, la liquidation judiciaire. Autrement dit, l’argent n’est pas “coincé” comme on l’entend souvent.

Qui plus est, ce cadre n’est pas un frein. Il aide justement à construire une épargne solide sur le long terme, à l’abri des dépenses du quotidien. Ce blocage partiel fait partie de sa force, pas de sa faiblesse.

Idée reçue n°2 : Je vais payer plus d’impôts

Lorsque vous versez sur un PER, ces sommes peuvent être déduites de votre revenu imposable. Bien sûr, plus vous êtes dans une tranche d’imposition élevée, plus le gain est intéressant.

À la retraite, l’argent versé est effectivement imposé, mais souvent dans une tranche plus basse, car les revenus diminuent. Résultat ? Ce que vous payez à la sortie est généralement inférieur à ce que vous avez économisé au départ. Le gain reste donc positif !

Et même si votre tranche d’imposition ne change pas, l’opération reste intéressante. En effet, l’avantage fiscal obtenu aujourd’hui n’est pas neutre. Il augmente votre capacité d’épargne que vous allez investir pendant des années, ce qui lui permet de fructifier.

Idée reçue n°3 : C’est trop compliqué à comprendre

Si le PER paraît compliqué, ce n’est pas à cause du produit mais parce qu’il est souvent mal expliqué. À première vue, on pense fiscalité, retraite, règles techniques… Bref, tout ce qui peut décourager. Pourtant, le fonctionnement du PER tient en trois idées simples :

- vous épargnez à votre rythme, avec les versements que vous décidez ;

- votre argent travaille, comme dans n’importe quel placement. Il est investi selon un profil adapté et peut prendre de la valeur au fil du temps.

- Vous récupérez votre épargne au moment de la retraite, ou plus tôt dans certains cas prévus par la loi.

Chez Linxea, tout est fait pour rendre le PER lisible avec des outils de simulation, des comparateurs, des explications claires et des conseillers à votre écoute.

Idée reçue n°4 : Je suis trop jeune pour ouvrir un PER

On pense souvent que le PER concerne uniquement les personnes proches de la retraite. En réalité, c’est tout l’inverse ! Plus on l’ouvre tôt, plus il devient intéressant.

En effet, le temps joue en votre faveur grâce aux intérêts composés. Même de petits versements réguliers peuvent se transformer en un capital solide au fil des années, simplement parce que l’épargne a le temps de fructifier. C’est la durée qui fait la différence, beaucoup plus que le montant versé.

Quelques dizaines d’euros par mois aujourd’hui peuvent devenir des milliers demain, sans que vous n’ayez eu à changer votre rythme de vie.

Idée reçue n°5 : Le PER est réservé aux hauts revenus

Oui, le PER propose un avantage fiscal particulièrement visible pour les personnes qui paient beaucoup d’impôts. Mais cela ne veut pas dire que ce placement leur est réservé, loin de là.

En effet, le PER peut aussi être pertinent pour des revenus dits moyens. Il suffit d’adapter l’utilisation du produit. Par exemple, il est tout à fait possible de ne pas déduire des impôts les versements si l’avantage fiscal est faible. On profite alors du cadre du PER (gestion, souplesse, épargne longue) et conserve l’avantage fiscal pour la retraite.

L’essentiel est de choisir l’option fiscale la plus adaptée à sa situation. Ce n’est donc pas un produit pour “hauts revenus”, mais un outil modulable qui s’ajuste à chaque profil.

Idée reçue n°6 : Je perdrai le contrôle de mon épargne

Beaucoup pensent qu’en plaçant leur argent sur un PER, ils devront accepter un mode de gestion imposée et ne pourront plus décider de rien. En réalité, le PER laisse une vraie liberté de choix.

En effet, vous pouvez sélectionner les supports d’investissement qui vous conviennent (fonds sécurisés, supports plus dynamiques), ou une gestion pilotée qui s’adapte automatiquement à votre profil et à votre horizon de retraite. Et si vous préférez garder la main, la gestion libre vous permet de choisir vous-même la répartition de votre épargne.

Cette souplesse est au cœur du PER. Vous pouvez ajuster votre niveau de risque, changer de supports, ou passer d’une gestion pilotée à une gestion libre quand vous le souhaitez.

Le PER n’est donc pas une épargne “confisquée”. C’est une épargne encadrée certes, mais toujours pilotée selon votre profil et vos choix.

Idée reçue n°7 : Ce n’est pas intéressant si j’ai déjà un plan entreprise

Beaucoup de salariés pensent qu’un PER individuel fait doublon avec le plan retraite proposé par leur entreprise. En réalité, les deux dispositifs ne se concurrencent pas, ils se complètent.

Le PER entreprise suit les règles de l’entreprise (abondement, versements collectifs, modalités propres à l’employeur). Le PER individuel, lui, vous appartient entièrement. Vous décidez du montant, du rythme des versements, des supports d’investissement et de l’utilisation de l’avantage fiscal. Les deux peuvent donc fonctionner ensemble et créer une épargne retraite plus solide.

Une fois les clichés démontés, le PER apparaît pour ce qu’il est vraiment, un placement souple, accessible et loin d’être réservé à une élite. Il n’est ni bloqué à vie, ni défavorable fiscalement, ni trop complexe pour le grand public. Bien utilisé, il offre un cadre solide pour préparer l’avenir tout en profitant d’un avantage fiscal immédiat.

Pour aller plus loin, vous pouvez comparer les PER Linxea, simuler votre avantage fiscal et ouvrir votre contrat directement en ligne, en quelques minutes. Une démarche simple pour prendre en main votre épargne !

Questions fréquentes sur les idées reçues sur le PER

Le PER est-il vraiment intéressant ?

Le PER constitue une solution attractive pour les contribuables soumis à une tranche marginale d’imposition de 30% ou plus. L’avantage fiscal principal réside dans la déductibilité des versements, permettant une économie d’impôt immédiate. L’intérêt dépend largement de votre situation professionnelle et de vos capacités financières à bloquer l’épargne jusqu’à la retraite.

Quel est le PER idéal ?

Le PER optimal combine frais de gestion réduits (inférieurs à 0,7%), une gamme diversifiée de supports d’investissement incluant fonds en euros et unités de compte, et plusieurs modes de gestion. Privilégiez un contrat sans frais d’entrée, proposant des ETF et SCPI, avec un assureur reconnu offrant flexibilité des versements et options de sortie variées.

Pourquoi ne pas envisager par exemple le contrat Linxea Spirit PER ?

Quel est le PER le plus rentable ?

La rentabilité d’un PER dépend principalement de la performance des supports choisis et de l’horizon d’investissement. Les contrats proposant des fonds euros performants (3% et plus en 2024) et un large choix d’unités de compte diversifiées offrent les meilleures perspectives. Privilégiez les PER donnant accès aux ETF, SCPI et actions pour maximiser le rendement sur le long terme.

Quels sont les 6 cas de déblocage anticipé d’un PER ?

Le déblocage anticipé d’un PER est autorisé dans six situations précises : l’invalidité de 2e ou 3e catégorie du souscripteur, de son conjoint, partenaire de PACS ou enfant, le décès du conjoint ou partenaire de PACS, l’expiration des droits au chômage, le surendettement validé par la commission, la cessation d’activité non salariée suite à liquidation judiciaire, et l’acquisition de la résidence principale.

Puis-je cumuler plusieurs PER ?

Oui, aucune limite légale n’empêche de détenir plusieurs PER simultanément. Vous pouvez combiner PER individuels et d’entreprise selon votre situation professionnelle. Attention, les plafonds de déductibilité fiscale restent communs à tous vos contrats et ne se cumulent pas entre eux.

Comment optimiser la fiscalité de mon PER ?

Maximisez votre économie d’impôt en respectant vos plafonds de déduction annuels disponibles sur votre avis d’imposition. Exploitez les plafonds antérieurs non utilisés pendant trois ans et privilégiez les versements durant les années où votre tranche marginale d’imposition est élevée. Les couples peuvent mutualiser leurs plafonds pour doubler l’avantage fiscal disponible.