Forte croissance des fonds immobiliers, net retrait des fonds actions

- Au 3ème trimestre 2018 : Les OPC (Organismes de placement collectif non monétaires) enregistrent une collecte négative pour le 3e trimestre consécutif (-5 milliards). En termes d’allocation d’actifs, ils cèdent principalement des actions et parts d’OPC (-3 milliards respectivement) ainsi que des dépôts et autres placements nets (-5 milliards) au profit de titres de dettes (+3 milliards) et d’actifs immobiliers (+2 milliards).

- Sur un an glissant : La décollecte des OPC non monétaires atteint 21 milliards, principalement en raison de retraits sur les fonds actions et mixtes par les institutions financières monétaires de la zone euro (- 15 milliards). Les cessions d’actions s’accélèrent (- 28 milliards). Les OPC monétaires sont aussi en net repli (-23 milliards), notamment auprès des investisseurs résidents (-21 milliards).

- Focus fonds immobiliers : l’actif net des fonds immobiliers s’établit à 104 milliards en septembre 2018. Les placements en immeubles atteignent 60 milliards, en augmentation de 10 milliards sur un an, principalement en Ile-de-France (+6,4 milliards) et à l’étranger (+1,5 milliards). On enregistre des flux négatifs sur un an en Yvelines et en Seine et Marne par exemple malgré un niveau d’encours important. A l’opposé, la Vienne et le Var font partie des départements où les investissements sont les plus dynamiques. (STAT INFO « Panorama financier des OPC) – France » – 3ème trimestre 2018).

Les fonds monétaires peu volatils

L’AMF a procédé à une analyse historique de la volatilité des fonds monétaires français, fonds standard et fonds court terme, dont la valeur liquidative fluctue en fonction de leur valeur de marché.

L’analyse a été effectuée en étudiant la distribution de la volatilité de la valeur des parts de tous les fonds monétaires français sur la période 2006-2017, puis en distinguant les parts de fonds court terme et standard sur la période 2011-2017.

Il ressort que la volatilité journalière annualisée des fonds monétaires français est globalement faible. En prenant en compte la taille des fonds, elle est inférieure à 7 points de base depuis 2010 et elle est restée inférieure à 20 points de base au plus fort de la crise en 2008 pour 95 % des encours des fonds. De plus, leur volatilité reste proche de celle de l’EONIA (le taux « sans risque » européen), avec des écarts de volatilité inférieurs à 3 points de base sur la période 2011-2017 pour 95 % des encours des fonds.

Des centaines de possibilités de vous faire arnaquer

L’Autorité de contrôle prudentiel et de résolution (ACPR) et l’Autorité des marchés financiers (AMF) recensent les sites Internet qui peuvent tenter de vous arnaquer d’une manière ou d’une autre.

Vous trouverez la liste des acteurs identifiés proposant, en France, des investissements sur le marché des changes non régulés (forex) sans y être autorisés ainsi que la liste des nouveaux sites identifiés proposant, en France, des produits dérivés sur crypto-actifs sans y être autorisés sur le site internet de l’ACPR ainsi que sur le site Assurance Banque Épargne Info Service (ABE).

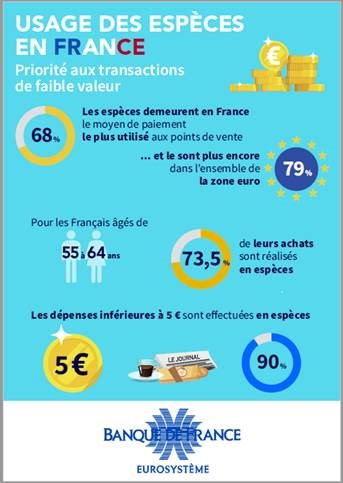

Paiements en espèces : priorité aux transactions de faible valeur

Selon cet article (Bulletin n°220 de la Banque de France, novembre-décembre 2018), les espèces s’avèrent être le moyen de paiement privilégié dans les points de vente de la zone euro : elles représentent trois paiements sur quatre et plus de la moitié de la valeur des achats. Les résultats par pays sont toutefois hétérogènes, la France se distinguant par un usage concentré sur les achats de petit montant et par une forte propension aux paiements scripturaux.

Épargne salariale : Ne confondez pas liquidation et clôture du PEE

En cas de départ à la retraite, la liquidation des avoirs du plan d’épargne entreprise n’entraîne pas sa clôture.

Les faits : Suite à son départ à la retraite le 3 janvier 2018, Mme B., titulaire d’un plan d’épargne entreprise (PEE), a demandé le déblocage anticipé de la totalité de ses avoirs pour ce motif.

En demandant la liquidation de son PEE, Mme B. pensait que celui-ci serait clôturé. Or, quelle ne fut pas sa surprise lorsqu’elle a constaté que ses versements volontaires mensuels de 120 euros, programmés antérieurement à son départ de l’entreprise, ont continué à être prélevés en janvier et en février 2018.

Le conseil LINXEA

Les salariés partant à la retraite pensent souvent qu’ayant quitté la vie professionnelle et ayant soldé leur plan d’épargne entreprise, celui-ci est clôturé. Or, ce n’est pas le cas de manière automatique. Il faut solliciter la clôture. (Le journal de bord du médiateur, publié le 6 novembre 2018)

Où sont les riches ?

Il y a de plus en plus de millionnaires. Pendant les douze derniers mois, la fortune globale mondiale est montée de 14 trillions de dollars (+ 4.6 %) Les États-Unis d’Amérique ont contribué le plus à la richesse mondiale en y ajoutant 6,3 trillions de dollars. Le Crédit Suisse a publié en novembre dernier la 9ème édition de son « Global Wealth Report » année 2018.

La recherche de sécurité avant tout

AXA Investment Managers a mené une étude sur la façon dont les Français épargnent et investissent afin de concrétiser leurs besoins actuels et futurs :

-

- 75 % des épargnants français préfèrent ne rien gagner plutôt que prendre le risque de perdre lorsqu’ils investissent.

-

- 30 % des Français épargnent pour se constituer un filet de sécurité afin de faire face aux imprévus.

-

- 29 % épargnent en vue de leur retraite.

-

- 70 % espèrent une performance annuelle moyenne de leurs placements d’au moins 5 %.

- 84 % préfèrent être conseillés par un expert plutôt que par un robo-advisor ou un algorithme.

La prudence des Français freine l’atteinte de leurs objectifs ambitieux sur le long terme :

-

- Les Français ont des objectifs ambitieux : ils cherchent à accumuler une épargne de précaution tout en ayant également des enjeux de long terme :

- Leur nature prudente se reflète dans leur vie de tous les jours : leur volonté de prendre des risques dans leur vie s’estompe dès l’âge de 30 ans, passant de 31 % pour les 22-30 ans à 21 % pour les 31-39 ans et atteignant seulement 17 % pour les 40-54 ans.

AXA a interrogé plus de 1 000 personnes, en ciblant un échantillon représentatif de la population d’épargnants français (50 % de femmes et 50 % d’hommes), ainsi que 120 enfants, âgés de 8 à 15 ans.

Une date unique pour l’échéance des contrats d’assurance-emprunteur

La loi n°2017-203 du 21 février 2017 a étendu la faculté de résiliation et de substitution du contrat d’assurance emprunteur tout au long de la durée du prêt immobilier et cette faculté peut être exercée moyennant le respect d’un préavis d’au moins deux mois avant la date d’échéance de ce contrat. Mais dans la pratique, cette faculté de résiliation se heurte à une difficulté car la plupart des contrats d’assurance-emprunteur ne comportent pas de date d’échéance.

Au terme d’une large concertation de place qui a permis de faire converger les approches des assureurs, des établissements de crédit, des intermédiaires et des consommateurs, le Comité consultatif du secteur financier (CCSF) a adopté à l’unanimité, une date unique pour l’échéance des contrats : la date anniversaire de la signature de l’offre de prêt par l’emprunteur. Cette date s’appliquera à tous les contrats, en cours et à venir, sauf demande du client pour une autre date, si elle existe contractuellement.

Afin de permettre à tous établissements de mettre à jour, si nécessaire, leurs systèmes d’informations, ce dispositif sera effectif au plus tard au second semestre 2019. (Communiqué de presse du 27 novembre 2018 du CCSF).