Protéger votre épargne de l'inflation : quelques idées de placement

Avec une inflation bien installée, estimée par l’Insee en juin à 5,8% sur un an, les épargnants recherchent logiquement des placements susceptibles de protéger la valeur de leur épargne, et donc leur pouvoir d'achat. Linxea vous propose de passer en revue plusieurs placements qui, parce qu'ils délivrent un rendement supérieur à l'inflation et/ou parce que leur performance lui est indexée, constituent des bons « remparts » contre la hausse des prix.

Placement n°1 : l'immobilier via les parts de SCPI

Pourquoi choisir d'investir dans des parts de SCPI dans l'environnement actuel ? Simplement parce que les loyers sont en partie indexés sur l’inflation. Ainsi, une hausse de cette dernière va engendrer une hausse des loyers et donc une augmentation des dividendes versés aux porteurs de part.

En 2021, le rendement moyen des placements immobiliers collectifs SCPI a atteint 4,45%, certaines SCPI ont même servi un rendement supérieur à 6%. Mieux encore, le rendement annuel moyen (non garanti) des SCPI a toujours été supérieur à 4%. De quoi prémunir votre épargne contre l’inflation. Les rendements passés ne préjugent pas des rendements futurs.

Notre sélection de SCPI « anti-inflation » à souscrire hors assurance vie

SCPI Activimmo

Gérée par la société de gestion Alderan, la SCPI vise la constitution et la gestion, sur le long terme, d’un patrimoine immobilier dans le secteur des locaux d'activités et de la logistique.

En 2021, Activimmo a offert un rendement de 6,02% à ses associés. Les performances passées ne préjugent pas des performances futures.

- Cette SCPI peut être souscrite en direct

- Cette SCPI ne peut pas être souscrite en assurance vie

Ses points forts :

- Un marché de niche très dynamique : ce secteur d’investissement de l’immobilier tertiaire est particulièrement résilient et en plein essor

- La rentabilité : une espérance de rendements locatifs supérieurs à la moyenne

- L’expertise : une équipe de gestion forte d’une expérience de près de 20 ans

SCPI Pierval Santé

La stratégie de cette SCPI gérée par Euryale est axée sur la constitution d’un patrimoine immobilier en lien avec le secteur de la santé. 100% du patrimoine de Pierval Santé est ainsi composé d’actifs immobiliers de santé répartis sur plusieurs pays européens (France, Allemagne, Portugal, Pays-Bas, Irlande…).

Pierval Santé a servi un rendement 2021 de 5,33% aux porteurs de parts. Les performances passées ne préjugent pas des performances futures.

- Cette SCPI peut être souscrite en direct

- Cette SCPI ne peut pas être souscrite en assurance vie

Ses points forts :

- La performance locative : des biens loués à plus de 99%

- Son excellente diversification géographique

- Le soutien d’une cause solidaire : Pierval Santé est un fonds de partage qui reverse à l’ICM (Institut du Cerveau et de la Moëlle Épinière) une quote-part de la collecte annuelle

SCPI CORUM EURION

Cette SCPI diversifiée (mix bureaux, commerces, logistique) géré par Corum l’Épargne et présente dans 7 pays européens (Irlande, Finlande, Espagne, Pays-Bas…) enregistre des débuts très prometteurs. CORUM Eurion, bailleur de Google et d’Aldi, adopte la stratégie qui fait la réussite de CORUM AM, une stratégie « à contre-courant du marché dans l’intérêt de ses épargnants ».

Le taux de rendement de CORUM Eurion s’est élevé à 6,12% en 2021. CORUM annonce un objectif de TRI non garanti de 4,50%. Les performances passées ne préjugent pas des performances futures.

- Cette SCPI peut être souscrite en direct

- Cette SCPI ne peut pas être souscrite en assurance vie

Ses points forts :

- Le bouclier contre l’inflation : les loyers sont versés mensuellement

- La performance locative : des immeubles loués à plus de 99%

- La renommée : une (très) jeune SCPI récompensée par la presse spécialisée un an seulement après son lancement

Notre sélection de SCPI « anti-inflation » à souscrire en assurance vie

Poids lourd du secteur avec plus de 3,7 milliards de capitalisation et près de 40 000 associés, cette SCPI gérée par Sofidy diversifie ses actifs entre commerces, bureaux, locaux d’activités, campings… situés en Zone euro et au Royaume-Uni.

Immorente a offert un rendement de 4,64% en 2021 à ses associés. Les performances passées ne préjugent pas des performances futures.

- Cette SCPI peut être souscrite au sein des contrats d’assurance vie Linxea Avenir, Linxea Spirit 2 et Linxea Zen

- Cette SCPI peut être souscrite en direct

Ses points forts :

- Son délai de jouissance attractif (2 mois)

- Sa solidité : la SCPI est ancienne et a une très forte capitalisation

- Sa stratégie d'investissement excellente : le prix de la part s'est constamment revalorisé

SCPI Remake Live

Remake Live, c'est la 1ère SCPI disponible en direct et en assurance vie sans frais de souscription, en contrepartie d’une commission de retrait de 5% TTC limitée aux 5 premières années et d’une commission de gestion de 18% TTC par an sur les loyers. Créée début 2022, cette SCPI diversifiée vise un taux de distribution prévisionnel de 5,5% par an (objectif non garanti) avec des dividendes versés mensuellement. Remake Live a une stratégie d’investissement diversifiée : bureaux, commerces, loisirs, santé… et également dans l’immobilier résidentiel social au sein de territoires en devenir.

- Cette SCPI peut être souscrite au sein de tous les contrats d’assurance vie Linxea

- Cette SCPI peut être souscrite en direct

Ses points forts :

- L’absence de frais de souscription

- Idéale pour des épargnants pour qui valeur sociale et valeur financière sont indissociables

- En direct une seule part suffit pour devenir associé

OPCI Dynapierre

Géré par Swiss Life, Dynapierre est un OPCI dont les actifs sont répartis entre bureaux, commerces, hôtels, en France, Allemagne, Suisse, Belgique et Espagne. Sa stratégie vise une régularité des performances et une perspective de plus-value à long terme, en constituant un patrimoine diversifié.

Swiss Life Dynapierre a servi un rendement de 3,08% en 2021. Les performances passées ne préjugent pas des performances futures.

- Cet OPCI peut être souscrit au sein de tous les contrats d’assurance vie Linxea

- Cet OPCI ne peut pas être souscrit en direct

Ses points forts :

- La gestion prudente : Dynapierre détient 21,60% de liquidités dans son portefeuille alors que la règlementation n’en impose que 10%

- L'expertise d'une équipe pluridisciplinaire composée de 40 professionnels spécialisés

- La fiscalité : vous bénéficiez de la fiscalité avantageuse de l'assurance vie en souscrivant cet OPCI dans votre contrat

Placement n°2 : les fonds actions « value »

Si vous souhaitez préserver la valeur de votre épargne il faut que vos investissements soient en mesure d’absorber la hausse des prix. Si vous détenez des actions d’entreprises et que celles-ci arrivent à répercuter ces hausses auprès des consommateurs (« pricing power ») ça fonctionne !

En effet, si les prix de vente augmentent, les chiffres d’affaires augmentent et à marge identique, les bénéfices des entreprises se maintiennent. Comme les cours de bourse ne font que refléter les perspectives de bénéfices futurs, vos investissements sont donc bien positionnés contre l’inflation.

Notre recommandation : Afin de dormir tranquille mieux vaux en revanche être investi sur des portefeuilles diversifiés géographiquement et sectoriellement et principalement sur des grandes entreprises ou « large cap ». C’est généralement le cas quand vous utilisez des unités de compte. Si vous êtes convaincu mais que vous hésitez encore à investir dans ce contexte géopolitique particulier, pensez aux versements programmés ! C’est le meilleur moyen de rentrer progressivement sur les marchés actions et de lisser votre risque !

Information : L’accélération de la hausse des prix peut créer un contexte favorable aux actions « value » (dites de valeur). Contrairement aux actions « growth » (de croissance) qui se focalisent sur la perspective future et potentiellement lointaine de croissance des bénéfices, les value parient sur la sous-valorisation des actions en bourse au regard de la valeur intrinsèque des entreprises. Elles misent ainsi sur une réévaluation des titres à leur juste valeur. Quels sont les secteurs concernés ? Le secteur bancaire notamment – encore largement décoté aujourd’hui malgré un rebond en 2021. Le regain d’intérêt des acheteurs pour ces valeurs conjugué à la remontée des taux directeurs pourraient faire rebondir le secteur en 2022.

Face à la hausse de l’inflation et l’éventualité d’une hausse des taux directeurs, Linxea a choisi de vous présenter deux fonds actions value à privilégier cette année.

Notre sélection de fonds actions value

DNCA Value Europe C - FR0010058008

DNCA Value Europe vise à investir dans des valeurs européennes sous cotées, dont l’équipe de gestion estime qu’elles présentent un potentiel de revalorisation significatif. Le fonds s’appuie sur un processus d’investissement éprouvé, ayant traversé toutes les configurations de marché depuis 18 ans, basé sur l’analyse fondamentale, les échanges réguliers avec les sociétés et la connaissance des marchés européens. L’équipe de gestion cherche à réunir au sein d’un portefeuille de convictions des entreprises aux fondamentaux solides mais dont les perspectives de croissance et de retournement sont sous-valorisées, tout en portant une attention toute particulière au rendement mais aussi aux risques.

Echiquier Value Euro A - FR0011360700

Lancé le 5 avril 2002, Echiquier Value Euro(1) est un fonds de conviction représentatif du savoir-faire historique de La Financière de l’Echiquier (LFDE). Il se distingue par son approche originale de sélection de titres considérés par la gestion comme décotés et sous-valorisés par le marché, dans la zone euro. L’équipe de gestion composée de Maxime Lefebvre, CFA, et Romain Ruffenach(2) se concentre sur 3 types de sociétés, deep value, value retournement et value relatif, sélectionnées au sein d’un univers d’investissement d’environ 400 titres(3). Elle privilégie les valeurs considérées comme fortement sous-évaluées par rapport à leurs actifs, en situation de retournement ou dont la qualité ne paraît pas suffisamment reconnue, ainsi que des sociétés avec un avantage compétitif, dont le modèle économique semble simple et bénéficiant d’une bonne gouvernance.

(1) Le fonds est principalement exposé au risque de perte en capital, au risque actions et au risque lié à l’investissement dans des actions de petite et moyenne capitalisation. Pour plus d’informations sur les caractéristiques, les risques et les frais de ce fonds, nous vous invitons à lire les documents réglementaires (prospectus disponible en anglais et en français et DICI dans les langues officielles de votre pays) disponibles sur notre site internet www.lfde.com. (2) L’équipe de gestion peut évoluer dans le temps. (3) Le processus d’investissement est susceptible d’évoluer dans le temps et n’est pas une contrainte fixée dans le prospectus.

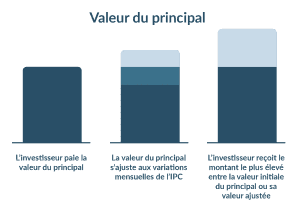

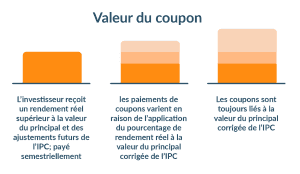

Placement n°3 : les obligations indexées sur l’inflation (OII)

Majoritairement émises par les États, les OII sont des titres dont le montant principal et les coupons (les intérêts) sont indexés sur l’inflation. Contrairement à une obligation «classique», les coupons versés à l’investisseur dépendent de l’évolution de l’indice de prix à la consommation (IPC) et ne peuvent donc pas être connus à l’avance.

Conséquence, pendant toute la durée de vie de l’obligation, l’investisseur bénéficie d’un rendement versé annuellement, corrigé de l’inflation, appelé coupon réel (par opposition au rendement nominal d’une obligation classique) puisqu’il est calculé sur le capital majoré de l’indexation.

Valeur du principal et du coupon depuis l'émission jusqu'à l'échéance :

Source : PIMCO, Exemple à titre illustratif uniquement

Dans un contexte inflationniste, le prix du principal tient déjà compte de l’inflation estimée. En revanche, en cas de dérapage inflationniste, ces obligations peuvent rester intéressantes, car les coupons vont continuer à prendre de la valeur.

Notre sélection de fonds obligataires exposés à l'inflation

CPR Focus Inflation US P - FR0010323287

Disponible sur tous les contrats d’assurance vie Linxea sauf le contrat Linxea Avenir 2, CPR Focus Inflation US est un fonds obligataire qui vise à offrir une exposition pure à l'inflation anticipée et réalisée américaine afin de bénéficier de la hausse de l’inflation tout en se couvrant d’une hausse éventuelle des taux1. Investi sur des titres d’État indexés à l’inflation, il permet de s’exposer uniquement aux anticipations d’inflation, sans risque de taux d’intérêt, de change et de crédit.

Le portefeuille a profité de la remontée des anticipations d’inflation ces 2 dernières années, sans subir la remontée des taux d’intérêt, et a affiché des performances solides et positives2 en 2021 et jusqu’à aujourd’hui, et ce, malgré un environnement de fortes remontées des taux d’intérêt. Dans le contexte actuel de craintes de tensions inflationnistes aux États-Unis (inflation à 8,5 % en mars), de ruptures des chaînes d’approvisionnement et de tensions sur les matières premières avec la guerre en Ukraine, le fonds devrait continuer sur sa lancée grâce à sa stratégie axée sur une exposition pure à l’inflation.

Ses atouts :

- La possibilité de souscrire à tout moment

- Une exposition aux anticipations d’inflation sans risque de taux, change ou crédit, bénéficiant de l’indexation à l’inflation

- Une exposition sur des instruments de marchés liquides (dettes d’États souverains de la zone euro et US)

1. Il existe un risque de baisse de la valeur liquidative si l’inflation anticipée baisse sur le marché US, d’autant plus forte que la sensibilité à l’inflation implicite du fonds est élevée. 2. Les performances passées ne sont pas constantes dans le temps, ne font l’objet d’aucune garantie et ne sont donc pas un indicateur fiable des performances futures.

HSBC Oblig Inflation euro IC - FR0010615393

Disponible sur le contrat Linxea Avenir 2, HSBC OBLIG INFLATION EURO a pour objectif d’offrir la performance du marché des obligations indexées sur l’inflation de la zone Euro.

Le fonds est investi dans des obligations libellées en Euro indexées sur l’inflation pour au moins 80% de son actif. Il peut également investir de façon tactique dans des obligations nominales (à taux fixe) en Euro ou dans le marché monétaire Euro dans une proportion maximum de 20%. Les titres en portefeuille sont de bonne qualité, ils sont émis par des entités publiques essentiellement ou par des émetteurs privés (principalement France, Italie, Allemagne, Espagne).

Le fonds à travers une expertise reconnue sur cette classe d’actif et soutenue par un historique de performance de plus de 20 ans, peut être une source de protection et de performance en période de hausse d’inflation.

HSBC OBLIG INFLATION EURO est une stratégie diversifiante à considérer dans une allocation de portefeuilles.

Placement n°4 : l'or

Considérée comme LA valeur refuge par excellence, l’or est souvent également présenté comme un bouclier anti-inflation. Qu’en est-il vraiment ?

Métal précieux inaltérable – il ne s’oxyde pas – à la production limitée - les analystes tablent sur 15 à 20 années d’extraction supplémentaire - l’or a semble-t-il toujours inspiré la stabilité. Résultat, dès que les marchés sont chahutés, les gens paniquent et achètent de l’or physique.

Avec un début d’année marqué par le retour de l’inflation et la guerre en Ukraine mettant les marchés à rude épreuve, le cours de l’once d’or s’est logiquement littéralement envolé – à 1 900 € en moyenne au premier trimestre. Preuve s’il en fallait que l’or est effectivement une valeur refuge, le métal jaune prend de la valeur pendant les crises, alors même que les autres actifs financiers – en particulier les actions – en perdent. En ce sens, l’or peut faire partie d’une stratégie de diversification de patrimoine.

La question de la rentabilité de l’or : Pour autant, un lingot d’or stocké dans un coffre-fort ne créé pas de valeur, Warren Buffet nous rappelle d’ailleurs que « Si vous conservez une once d'or pour l'éternité, vous aurez toujours une once à la fin. » Car la détention d’or ou de matières premières en général ne génère ni dividendes ni intérêts. Les seuls gains peuvent provenir du trading, vous achetez à un prix donné et espérez revendre plus cher.

Ainsi, pour espérer des gains issus de l’or, il est judicieux de vous tourner vers des fonds aurifères, des placements financiers indexés sur le cours de l’or, soit “l’or papier”, qui délivrent un potentiel de rendement et restent moins compliqués à stocker, moins gourmands en frais et en impôts.

Il a été démontré que sur le très long terme - plusieurs siècles environ - l’or offrait une protection efficace contre l’inflation. Sur un horizon plus réduit - un peu plus de 50 ans - la corrélation se réduit comme peau de chagrin.

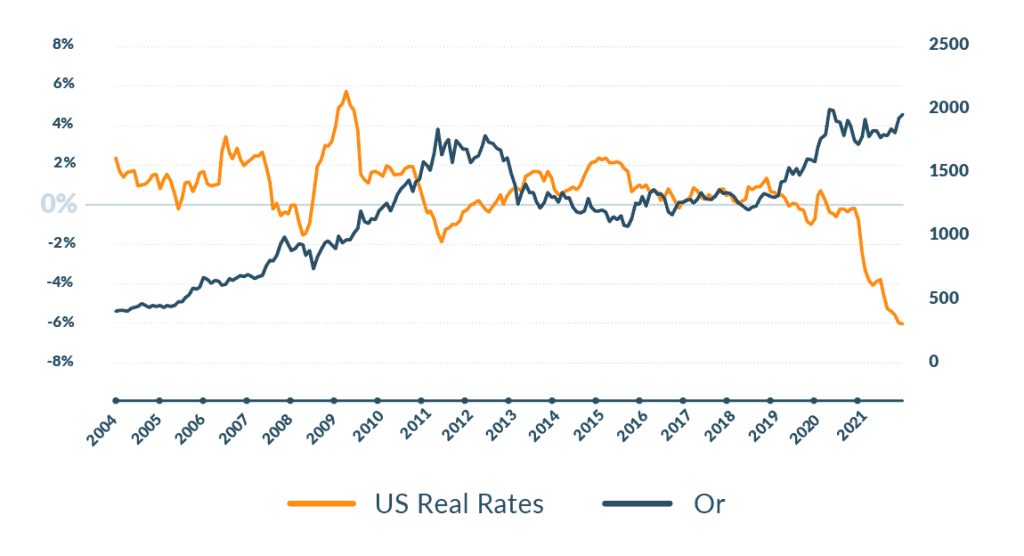

Selon plusieurs spécialistes, l’or serait inversement corrélé aux niveaux des taux d’intérêt réels (c’est-à-dire corrigés de l’inflation), voir graphique ci-dessous :

Évolution des taux réels US vs Or

Source : Refinitiv, Forward Finance Mai 2022

Mais, en période de forte inflation - on le vit actuellement - les taux d’intérêt remontent - ce mouvement a d’abord été amorcé aux États-Unis et la remontée des taux va s’accentuer en Europe. Ainsi, s'il n’est vraiment pas évident de soutenir que l’or constitue un vrai rempart contre l’inflation, on peut en revanche avancer qu’il est un instrument de diversification intéressant permettant de réduire la volatilité globale du portefeuille.

Notre sélection de fonds exposés à l'or et aux matières premières

JPM Global Natural Resources A Acc EUR - LU0208853274

Disponible sur les contrats d’assurance vie Linxea Avenir, Linxea Avenir 2, Linxea Spirit, Linxea Spirit 2 et Linxea Vie, JPM Global Natural Resources est un fonds actions qui investit depuis plus de 17 ans dans des sociétés exposées aux Matières Premières (extraction, production, transport…). Plusieurs secteurs sont représentés :

- Or et métaux précieux

- Métaux de base

- Énergie (pétrole, gaz et renouvelable)

Ses atouts :

- Le fonds peut offrir une protection contre l’inflation en étant mécaniquement indexé à l’augmentation du prix des Matières Premières

- La demande en Matières Premières devrait croitre dans les années à venir grâce à l’industrialisation et l’urbanisation du monde émergent

- Les stocks de métaux industriels clés dans les secteurs technologiques sont au plus bas, augurant de pression continue sur les prix

- Investir sur les Matières Premières offre de la diversification dans une allocation et une faible corrélation avec les marchés actions (0.5 env) et une corrélation négative avec les marchés obligataires

Lyxor NYSE Arca Gold BUGS (DR) ETF I D - LU0488317701

Le Lyxor NYSE Arca Gold BUGS (DR) UCITS ETF est un OPCVM indiciel géré passivement dont l’objectif est de répliquer, à la hausse comme à la baisse, l’évolution de l’indice NYSE Arca Gold BUGS TR(1).

Cet indice est composé de sociétés minières aurifères actives dans l’extraction de l’or et sélectionnées selon des critères de capitalisation boursière et de liquidité. En une transaction, vous avez accès à une exposition diversifiée sur près de 25 valeurs. Le fonds permet de s’exposer sur les sociétés aurifères à moindre frais avec 0,65% de frais de gestion annuel (2). Il est référencé sur les contrats Linxea Avenir, Linxea Avenir 2, Linxea Spirit et Linxea Spirit 2.

(1)Le niveau anticipé d’écart de suivi entre les performances du fonds et celles de l’indice dans des conditions normales de marché est indiqué dans le prospectus du fonds.

(2)Ce pourcentage ne comprend pas les frais de transaction éventuelle.

Cet investissement comporte un risque de perte en capital, un risque lié aux actions, un risque de contrepartie, des risques liés à l'utilisation d'instruments dérivés, des risques opérationnels.

AXA Or et Matières Premières C - FR0010011171

AXA Or et Matières Premières a été créé en 1987 pour des investisseurs non-initiés qui recherchent la croissance de leur capital en investissant, par la gestion indicielle, dans des entreprises internationales opérant dans l’extraction, la transformation ou la commercialisation de l’or, des métaux, des produits pétroliers, du gaz et autres matières premières. Un indice Or et Matières Premières est en général plus risqué, mais aussi plus performant sur le long terme comparé aux actions et aux obligations d’États. En conséquence, l’ajout d’un tel indice dans un portefeuille classique diversifié permet d’améliorer le profil rendement/risque du portefeuille.

Ses atouts

- Une gestion indicielle : En investissant dans un indice ciblé* portant sur un secteur précis, l’investisseur obtiendra l’exposition la plus pure à ce segment de marché, au moindre coût.

- Un accès au secteur des matières premières non agricoles : AXA Or et Matières Premières donne accès à trois sous-thématiques du secteur des matières premières : les métaux de base (cuivre, fer, métaux industriels…), les métaux précieux (or, platine…) et l’énergie (gaz, pétrole…)

- Un effet de diversification : L’indice d’AXA Or et Matières Premières présente une corrélation limitée avec les classes d’actifs traditionnelles** et offre ainsi une diversification certaine.

- Un outil de protection contre l’inflation : Les matières premières entrent dans la production des biens de consommation et impactent ainsi les indices de prix à la consommation. AXA Or et Matières Premières peut ainsi potentiellement constituer un outil de protection contre l’inflation

Cet investissement comporte un risque de perte en capital, un risque de contrepartie, un risque lié à l’impact des techniques telles que les produits dérivés (risques de liquidité, de crédit, risques liés aux sous-jacents, risques juridiques, de valorisation et opérationnels) et un risque d’effet de levier lié à certaines stratégies.

Certificat 100 Pourcent Or - NL0006454928

Le Certificat 100% Or offre une exposition instantanée au cours de l’once d’Or et permet de diversifier son portefeuille avec ce métal précieux.

Ses atouts :

- Le cours du Certificat 100% Or réplique fidèlement l’évolution de l’once d’or, aux frais de gestion et au taux de change euro/dollar près

- Le Certificat 100% Or est négociable en continu (1) sur différentes plateformes de négociation dont Euronext Paris. Il s’achète et se vend aussi simplement qu’une action

- Sans échéance (2), le Certificat 100% Or permet d’investir sur du court, moyen ou long terme, selon la stratégie choisie.

(1) Dans des conditions normales de marché et de fonctionnement informatique. (2) Il existe une possibilité de remboursement anticipé au gré de l’Émetteur, sur préavis de 10 jours ouvrés.

Cet investissement comporte un risque de perte en capital, un risque de change euro/dollar ; il peut donc pâtir d’une baisse du dollar face à l’euro. Le Certificat 100% Or peut être remboursé de manière anticipée au gré de l'Émetteur, sur préavis de 10 jours ouvrés, En acquérant le Certificat 100% Or, les investisseurs prennent un risque de crédit sur l'Émetteur et sur le Garant de la formule.

Ces actualités peuvent vous intéresser

Laisser un commentaire