Voici 4 règles simples pour préparer votre retraite

|

1. Faites-vous une idée précise du montant de votre future pension

|

|

Vous disposez d’au moins 2 outils gratuits pour le savoir

|

|

> Notre simulateur maison : il vous permet de chiffrer en 1 minute le montant de votre future pension.

|

|

> Info-retraite.fr : le site de l’État qui vous permet de retrouver l’intégralité des informations mises à disposition par vos régimes de retraite et d’accéder à un simulateur de votre future pension.

|

|

|

2. Définissez le montant dont vous aurez besoin à la retraite

|

|

Si vous êtes propriétaire de votre résidence principale et que l’emprunt est remboursé, l’alimentation, la santé et les loisirs constitueront les dépenses les plus importantes

|

|

Si vous êtes locataire, le loyer sera forcément le poste de dépense le plus conséquent, sans compter tout ce que nous venons de citer

|

|

|

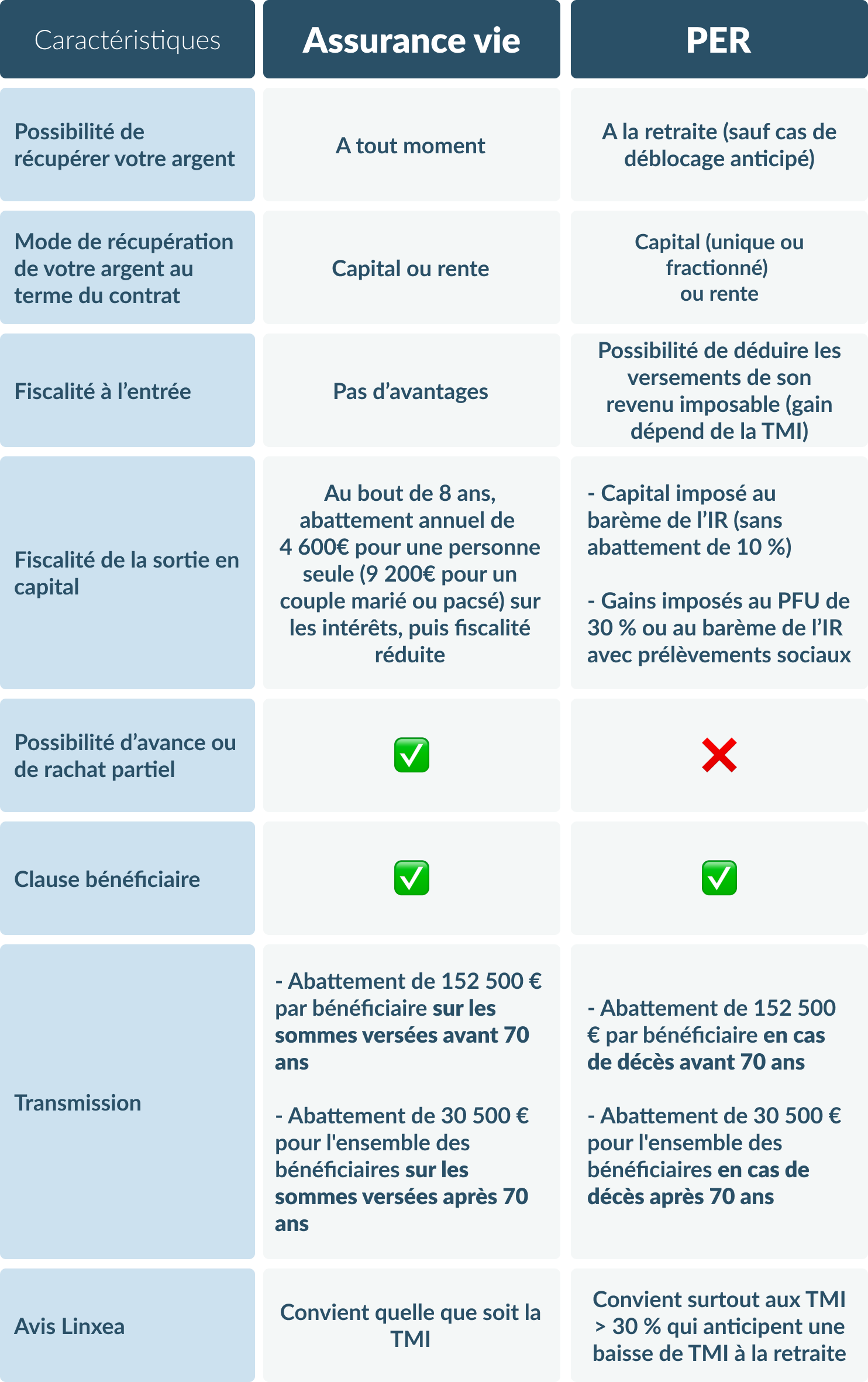

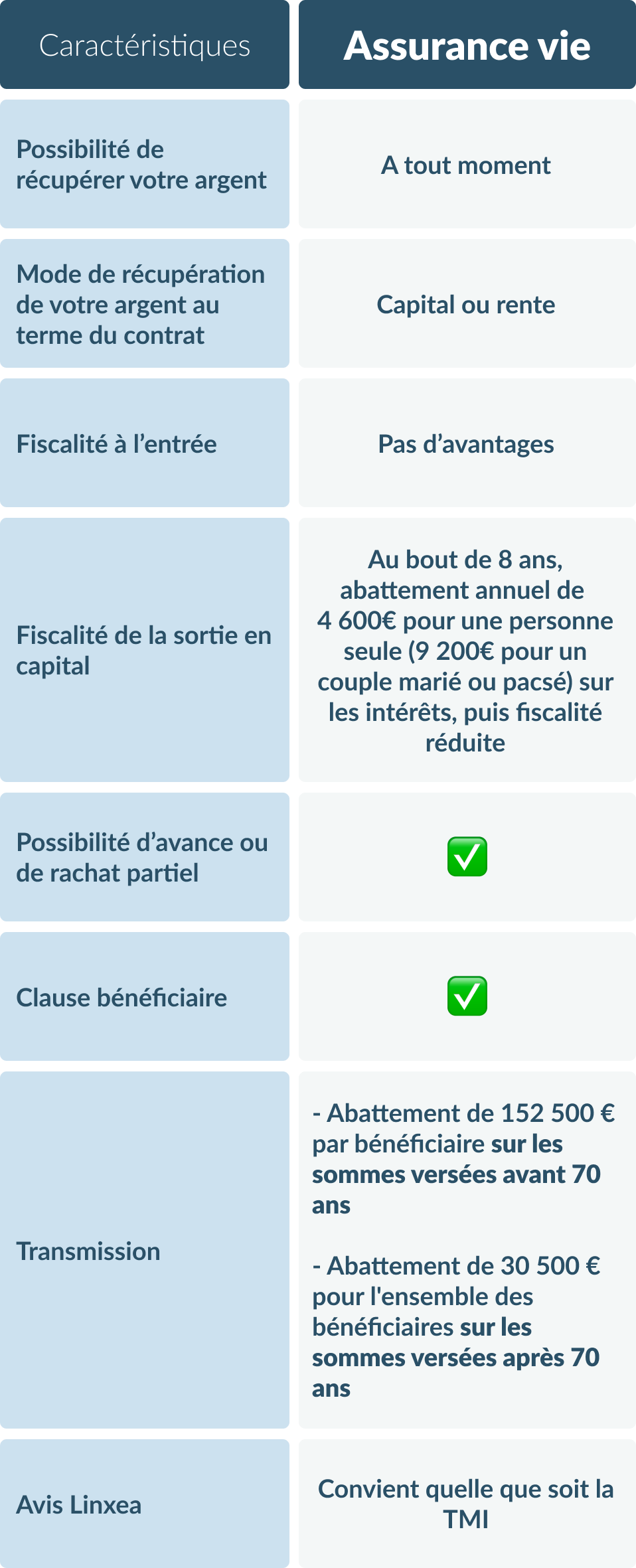

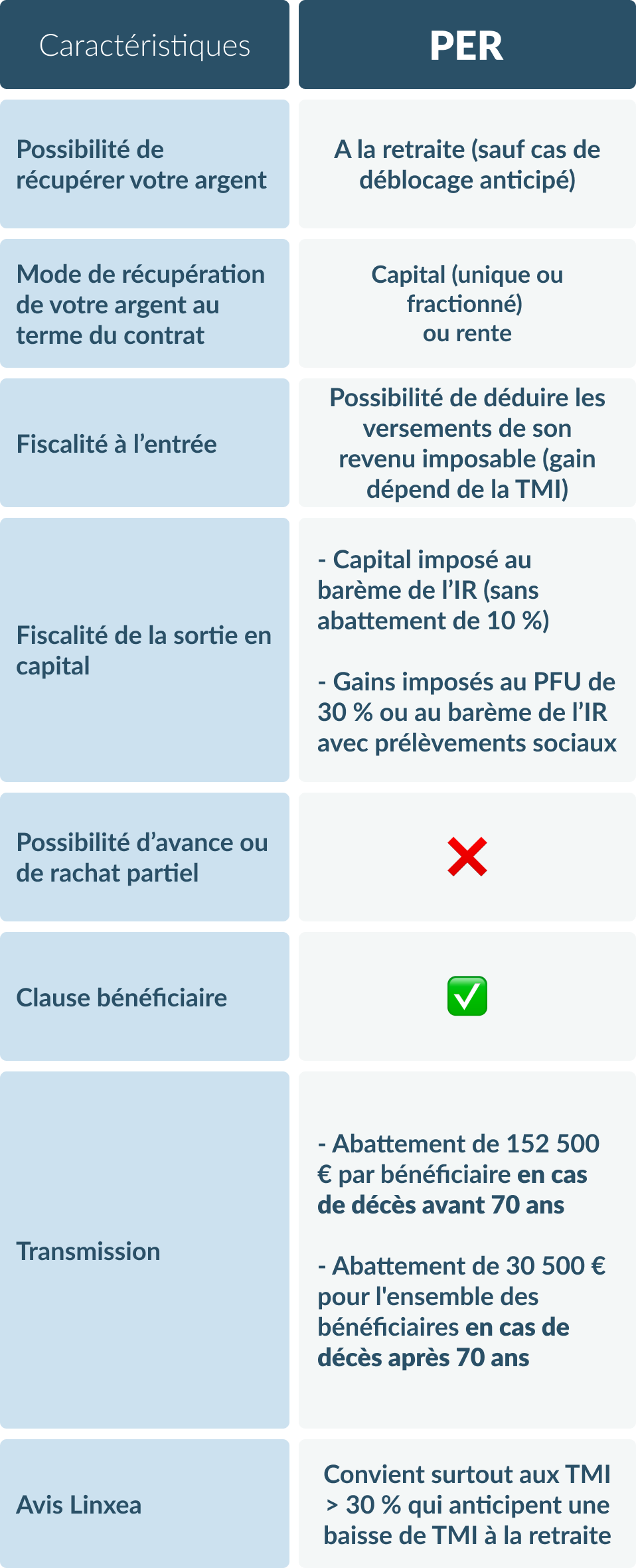

3. Souscrivez une assurance vie ou un PER

|

|

Ces 2 enveloppes ont plusieurs points communs et loin de se concurrencer, elles se complètent.

|

|

|

|

|

4. ⏲️ Choisissez vos supports d’investissements selon votre horizon de placement

|

|

Assurance vie et PER sont des placements à moyen-long terme. Les 2 enveloppes vous permettent d’investir sur des supports potentiellement rémunérateurs, en contrepartie du blocage de votre épargne pendant une durée plus ou moins longue.

|

|

À noter : Nous avons choisi de prendre l’âge comme facteur principal pour définir les allocations ci-dessous. Mais n’oubliez pas de prendre également en compte votre tolérance au risque ! C’est votre profil qui doit déterminer votre allocation, ne l’oubliez pas.

|

|

|

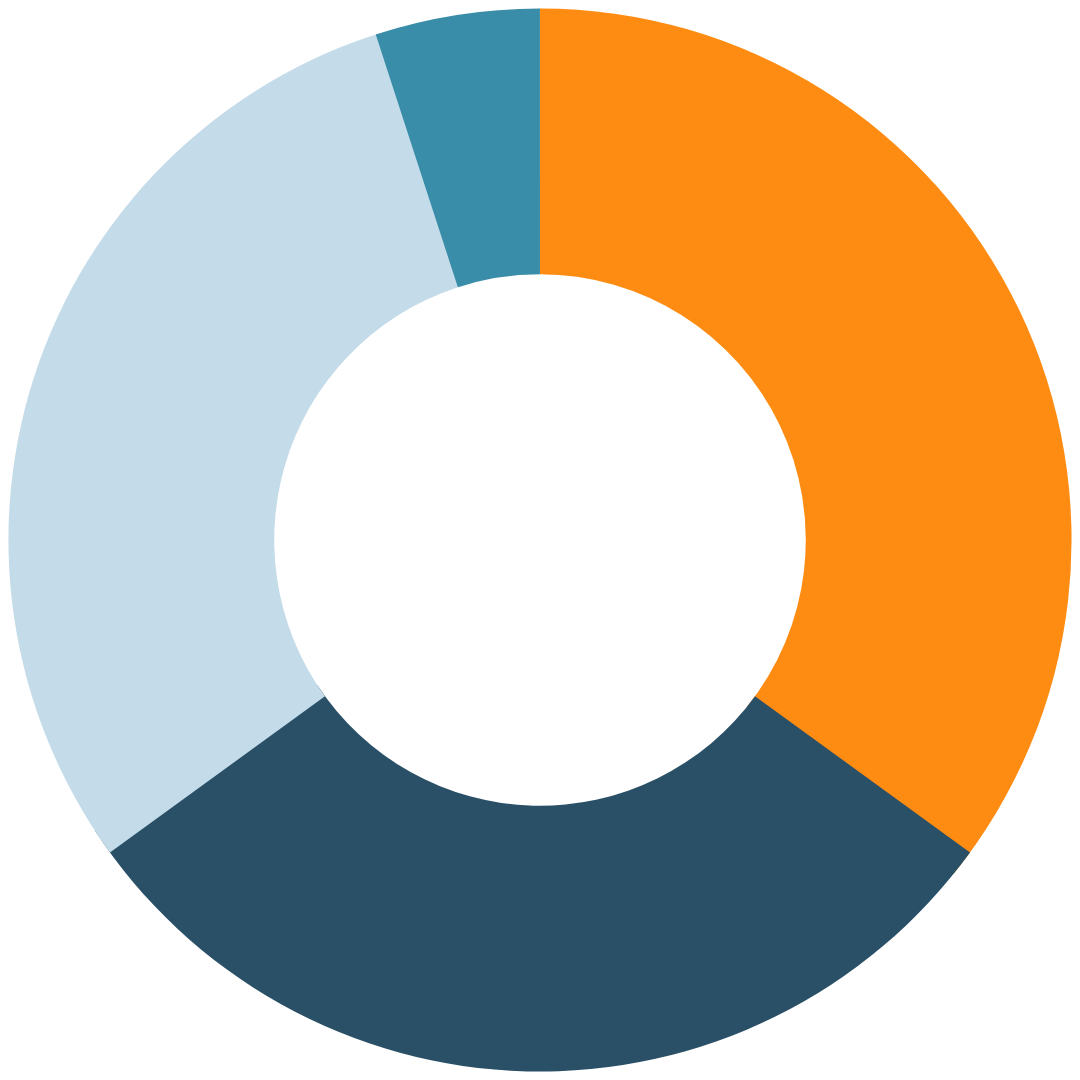

À – de 30 ans

|

|

️ Horizon de placement : 35 ans

|

|

Chapeau, vous y pensez et anticipez très tôt ! Votre horizon long vous permet de vous exposer plus fortement en unités de compte.

|

|

Conseil : Profitez de votre (très) bonne anticipation pour mettre en place des versements mensuels sur votre contrat

|

|

|

Allocation idéale :

|

|

|

40% Fonds actions

30% UC immobilières

20% Fonds euros

10% Private equity

|

|

|

|

|

À 40 ans

|

|

️ Horizon de placement : 25 ans

|

|

Votre horizon est encore long !

|

|

Conseil : Renforcez vos versements programmés si vous le pouvez

|

|

|

Allocation idéale :

|

|

|

35% UC immobilières

30% Fonds actions

30% Fonds euros

5% Private equity

|

|

|

|

|

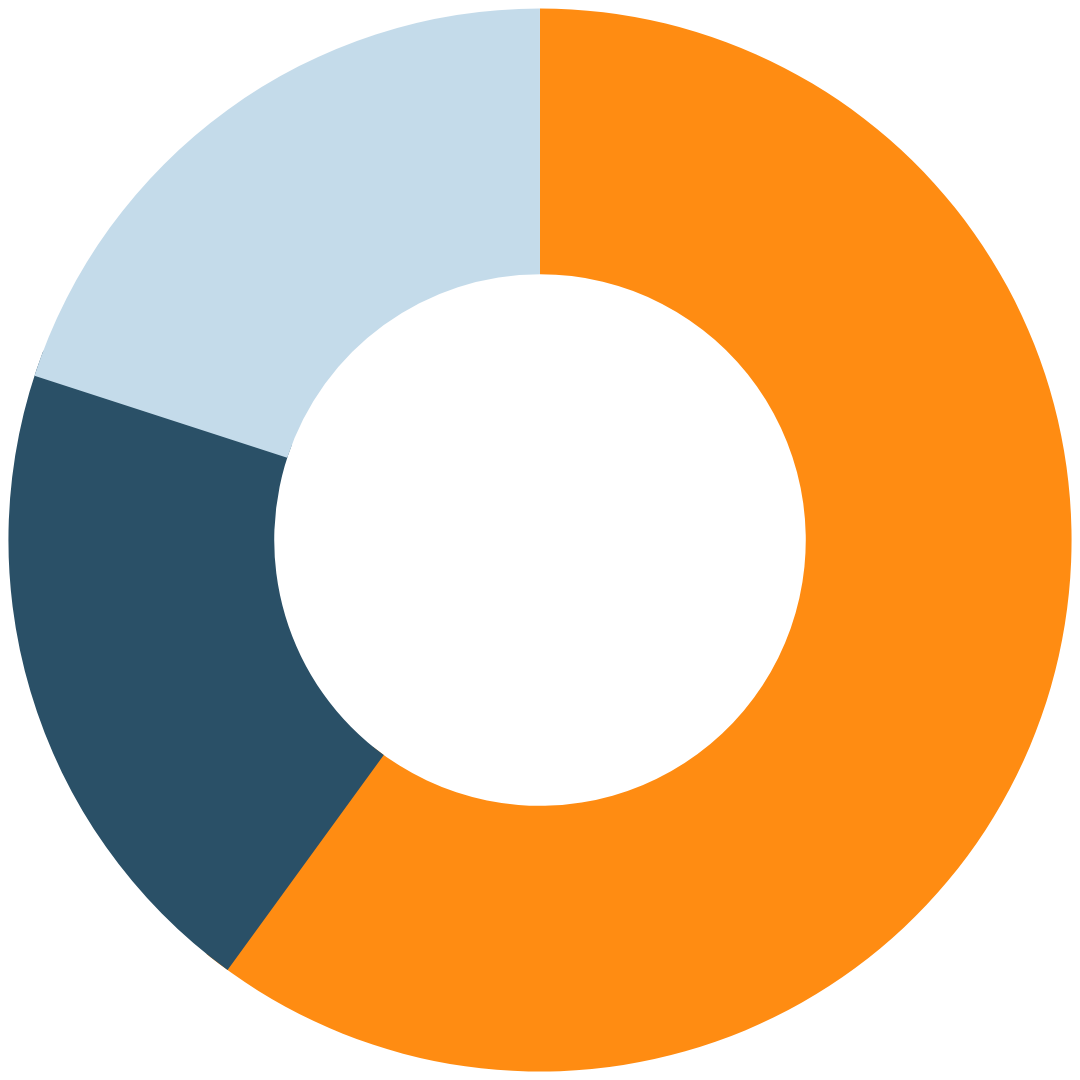

À 50 ans

|

|

️ Horizon de placement : 15 ans

|

|

Même s’il vous reste plus de 10 ans avant la retraite, vous pouvez commencez à sécuriser votre épargne.

|

|

Conseil : En cas de TMI > 30%, c’est le moment d’ouvrir un PER !

|

|

|

Allocation idéale :

|

|

|

60% Fonds euros

20% Fonds actions

20% UC immobilières

|

|

|

|

|

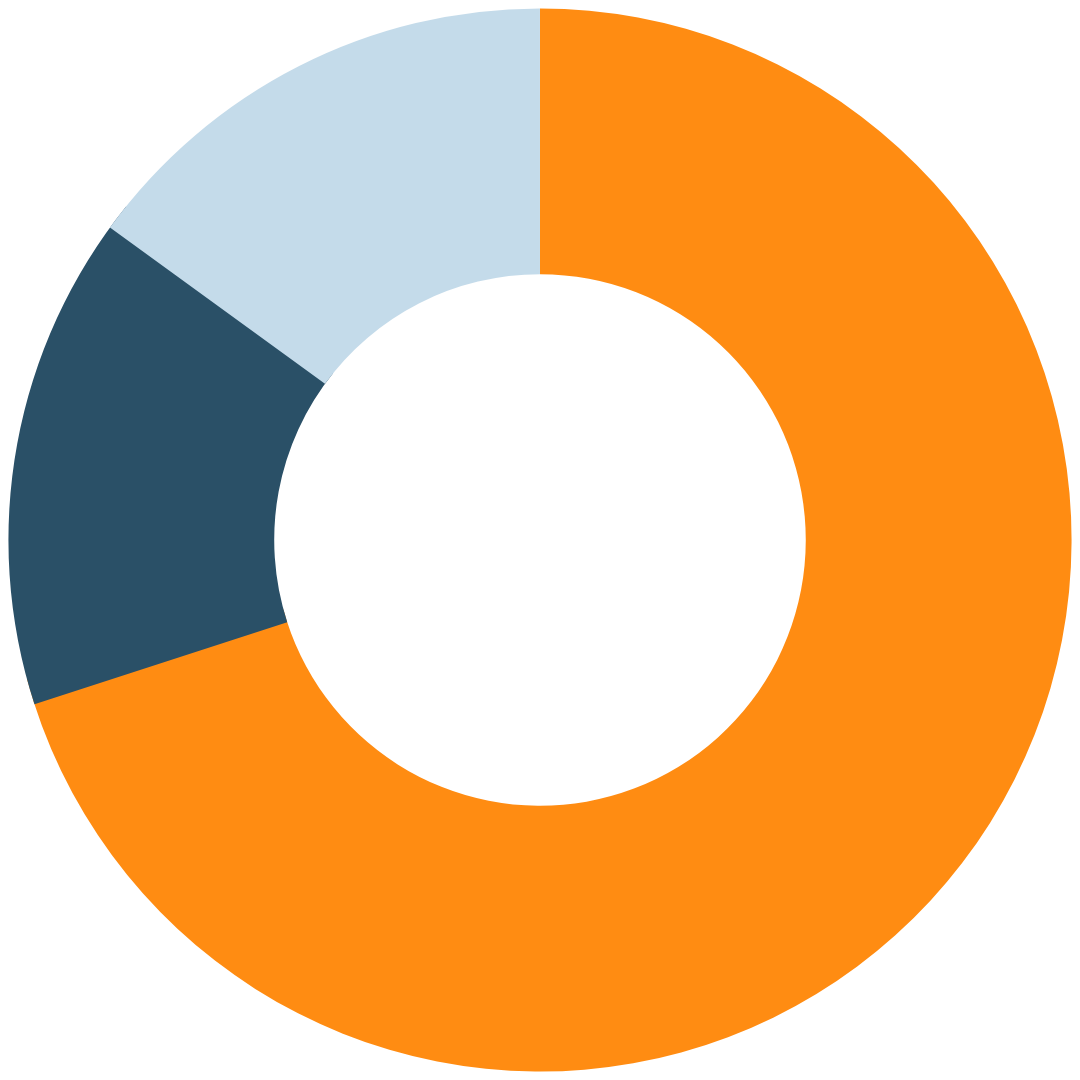

À 60 ans

|

|

️ Horizon de placement : 5 ans

|

|

C’est le moment de sécuriser davantage vos revenus pour la retraite.

|

|

|

Allocation idéale :

|

|

|

70% Fonds euros

15% Obligations

15% Fonds flexibles

|

|

|