Le guide de l'épargnant

pour tout comprendre, suivez le guide, on vous explique tout

En épargne comme dans la (vraie) vie, l’être humain est animé par la crainte et l’espérance.

Crainte des aléas d’un côté et espérance de subvenir à ses besoins et à ceux de ses proches, de l’autre. L’épargne reste l’un des moyens les plus efficaces de se prémunir contre les coups durs et de pourvoir aux besoins de ses proches.

Mais devant la multitude de placements qui existent, il n’est pas toujours évident de savoir lequel choisir. C’est là que LINXEA intervient ! Suivez le guide.

Table des matières

Objectif, risque, rentabilité : les questions à se poser

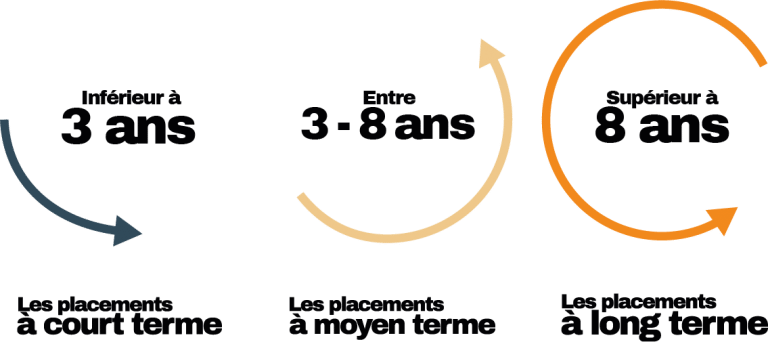

L’horizon de votre placement

Avant de jeter votre dévolu sur un produit d’épargne donné, il est nécessaire de vous interroger sur l’objectif de votre placement : à quoi sert votre épargne ? Vous constituer un capital en cas de coup dur ? Financer les études de vos enfants ? Acheter votre résidence principale ? Préparer votre retraite ? Transmettre un patrimoine…

Votre objectif va déterminer votre horizon de placement, c’est-à-dire la durée pendant laquelle votre épargne sera immobilisée.

- Les placements à court terme dont l’horizon est inférieur à 3 ans

- Les placements à moyen terme dont l’horizon est compris entre 3 et 8 ans

- Les placements à long terme dont l’horizon est supérieur à 8 ans

Le risque du placement

Votre placement est-il sécurisé ? Vous expose-t-il à un risque de perte en capital ?

La rentabilité du placement

Combien votre placement va-t-il vous rapporter ? Avez-vous déduit les éventuels frais et la fiscalité ?

Le conseil LINXEA

Vérifiez toujours les frais des placements qui vous sont proposés. Ces frais peuvent vous coûter cher sur la durée.

Chez LINXEA par exemple, les frais de versement sur tous nos contrats sont à 0%, pourquoi vous prendre de l’argent alors que vous venez justement pour le faire fructifier ?

La rentabilité et le risque du placement

Certaines choses sont indissociables. En matière de placement financier, le rendement et le risque sont inséparables.

Un potentiel de rendement élevé s’accompagne toujours d’un risque élevé. Au contraire, un placement garanti s’accompagne en général d’une faible rémunération.

Prenons l’exemple le plus évident : le Livret A. Ce placement qui garantit votre capital, ne rémunère votre épargne qu’à hauteur de 0,50%.

Pour l’AMF, c’est très clair : « un placement qui rapporte plus que le taux du livret A présente très probablement un risque. Plus l’écart avec le taux de référence est élevé, plus le risque l’est également ! »

Le conseil LINXEA

Le Document d’Information clé pour l’investisseur (DICI) des supports d’investissement est d’une utilité précieuse puisqu’il vous renseigne sur le couple rendement-risque du placement. Un score de rendement-risque établi sur une échelle de 1 à 7 y figure toujours. Un score de 1 indique que le placement est peu risqué et peu rémunérateur. Un score de 7 signifie au contraire que le placement présente un risque élevé et un potentiel de rendement important.

Gérer le court terme

épargner pour les coups durs

Comme nul ne sait de quoi demain sera fait, il peut être (très) utile de se constituer une épargne de précaution.

Destinée à faire face aux imprévus (du remplacement du lave-linge à la réparation de la voiture, en passant par la chaudière à changer en plein hiver), l’épargne de précaution ne doit servir qu’à financer ces dépenses imprévues.

Surtout, elle doit vous permettre d’éviter de piocher dans votre épargne placée à long terme.

Grâce au Livret A

Le placement idéal pour l’épargne de précaution est le livret A.

Plafonné à 22 950 €, il devrait pouvoir accueillir plusieurs mois de salaire sans difficulté. Vous pouvez retirer tout ou partie de votre argent à tout moment, sans frais ni pénalités.

Ce placement étant exonéré de fiscalité et de prélèvements sociaux, vous êtes certain de récupérer votre mise de départ. Voire de faibles intérêts, le taux de rendement du livret A est depuis le 1er février 2020 à 0,50%.

Le conseil LINXEA

Pour faire face aux imprévus, conservez un montant équivalent à 3 à 6 mois de salaire, immédiatement disponible. Ils vous permettent de faire face à la dépense urgente.

Bon à savoir : si vous avez besoin d’un montant supérieur à cette épargne court terme, sachez que l’argent placé sur une assurance vie peut être récupéré en quelques jours.

Préparer vos projets

Anticiper pour financer un projet à terme

Achat de votre résidence principale, financement des études de vos enfants, préparation de votre retraite… Pour réaliser ces objectifs, vous disposez à priori d’un peu plus de temps et le temps est le meilleur allié de l’épargnant.

Financer l’achat de votre résidence principale

Grâce au Plan Épargne Logement (PEL)

Dans l’imaginaire collectif, le PEL – plan d’épargne logement – est le (seul) placement approprié à l’achat immobilier. Détrompez-vous ! Sauf à être l’heureux bénéficiaire d’un PEL rentable – c’est-à-dire ouvert avant le 1er février 2016 et bénéficiant ainsi d’un taux de 2% au moins – ce placement a perdu ses lettres de noblesse.

Outre un taux actuel maigrichon de 1%, le PEL est désormais soumis à l’impôt sur le revenu dès la 1ère année et ne permet plus d’obtenir une prime d’État.

Le conseil LINXEA : si vous disposez d’un ancien plan à 2% au moins, conservez-le, alimentez-le. Dans le cas contraire, n’ouvrez pas de PEL.

Grâce au Plan Épargne Retraite (PER)

Un nouveau placement né le 1er octobre 2019 – le PER pour plan d’épargne retraite – pourrait bien faire de l’ombre au PEL, du moins sur la question de l’acquisition de la résidence principale.

Conçu pour se constituer des revenus complémentaires à la retraite (on y reviendra), le PER sur lequel l’épargne est en principe bloquée jusqu’au départ effectif à la retraite prévoit entre autres cas de déblocage anticipé, celui de l’achat de la résidence principale.

Bonus pour les personnes fortement imposées (à 41-45%), les versements sur ce produit sont déductibles des revenus imposables, dans la limite de certains plafonds.

Financer les études de ses enfants

Difficile à prévoir avec certitude, le coût des études de vos enfants (logement, frais de scolarité, alimentation…) est dans tous les cas, conséquent.

Le meilleur conseil est donc de s’y prendre tôt, dès la naissance ou presque. Vous disposez ainsi d’un horizon de placement de plus de 15 ans vous permettant de prendre des positions sur des actions.

Grâce à l'assurance-vie

Concrètement, l’idéal est d’ouvrir un contrat d’assurance vie au nom de votre enfant.

Aussi tentant soit l’achat au plus haut et la vente au plus bas, sachez que cette attitude est extrêmement risquée en bourse. Une seule règle dans ce domaine : la régularité de vos versements. Optez ainsi pour des versements mensuels programmés et améliorez significativement votre prix d’achat moyen.

Vos versements programmés vous permettent d’acheter plus d’unités de compte quand les marchés sont bas et moins quand ils sont hauts !

Le conseil LINXEA : soyez extrêmement attentif aux frais du contrat d’assurance vie que vous choisissez. Votre argent étant placé à long terme, l’incidence des frais de gestion sur la rentabilité globale du placement n’est pas à prendre à la légère. Sans parler des frais sur versements, qui réduisent l’épargne effectivement investie avant même que celle-ci commence à rapporter !

Épargner pour la retraite

Grâce au Plan Épargne Retraite (PER)

On l’évoquait plus haut, le paysage de l’épargne retraite s’est enrichi d’un nouveau type de contrat – le PER pour plan d’épargne retraite. Conçu pour remplacer les produits dédiés à la préparation de la retraite déjà existants (PERP, Madelin, Article 83, PERCO…), le PER conserve leurs avantages et apporte plusieurs améliorations.

Parmi les avantages conservés, on peut notamment citer la déduction fiscale. Comme sur les anciens produits d’épargne retraite, les versements sur un PER sont déductibles des revenus imposables dans la limite d’un plafond global fixé pour chaque membre du foyer fiscal (10% des revenus professionnels de 2019, nets de cotisations sociales et de frais professionnels, avec une déduction maximale de 32 419 €, ou 4 052 € si ce montant est plus élevé).

Mais, grande nouveauté du PER, vous pouvez choisir de déduire vos versements ou non. Ce choix aura une incidence sur la fiscalité à la sortie, c’est-à-dire quand vous récupérerez l’épargne accumulée sur votre contrat.

Les améliorations apportées par le PER :

- Vous pouvez désormais choisir de récupérer les sommes placées sur votre PER en capital, en rente viagère, ou en une combinaison des 2. Vous pouvez d’ailleurs aussi choisir de fractionner votre sortie en capital dans le temps

- Vous pouvez débloquer votre épargne avant d’avoir liquidé votre retraite, pour l’achat de votre résidence principale

- Vous pouvez transférer tous vos produits d’épargne retraite vers un PER et regrouper ainsi tous vos contrats sous une même bannière

Grâce à l'assurance-vie

Pour arrondir vos fins de mois à la retraite, l’assurance vie est un placement de choix.

À la différence du PER dont nous venons de parler, l’assurance vie présente l’avantage indéniable d’être disponible à tout moment. Autrement dit, votre épargne n’est pas bloquée jusqu’à une échéance précise. Vous pouvez récupérer votre argent à tout moment via des retraits – nommés rachats – partiels ou totaux.

Vous pouvez même programmer des rachats partiels au moment du départ à la retraite et ainsi percevoir des revenus réguliers tout en laissant fructifier le capital restant.

Côté fiscalité, les revenus (intérêts ou plus-values) des contrats d’assurance vie sont – comme tous les placements financiers – soumis à l’impôt et aux prélèvements sociaux.

Ces derniers sont prélevés au fil de l’eau au moment du versement des intérêts sur le fonds en euros. Quant aux unités de compte, les prélèvements sociaux ne sont dus que lors des rachats.

Du côté de l’impôt, l’épargne investie dans votre contrat ne subit d’imposition que lorsque vous procédez à un rachat (un retrait donc, qui – souvenez-vous – peut être partiel ou total).

Le capital de votre contrat – c’est-à-dire vos versements – n’est jamais taxé. Seuls les revenus sont soumis à l’impôt

Grâce aux SCPI

L’achat de parts de SCPI en nue-propriété temporaire est une solution idéale pour se constituer des revenus réguliers futurs.

Dès la souscription, elle vous permet de bénéficier d’une décote sur le prix d’achat des parts allant de -20% à -35% ou plus.

Concrètement, en tant que nu-propriétaire de parts de SCPI, vous ne percevez pas de loyer pendant une durée déterminée – de 5 à 20 ans. Conséquence : vous n’êtes pas imposé sur les loyers, puisque c’est l’usufruitier qui les perçoit. Pendant la durée du démembrement, vous n’êtes pas non plus redevable de l’impôt sur la fortune immobilière (IFI) auquel seul l’usufruitier est assujetti.

Au terme du délai de démembrement, vous récupérerez la pleine propriété des parts et percevrez alors vos loyers à 100%.

Épargner pour payer moins d’impôts

Grâce au Plan Épargne Retraite (PER)

Les versements que vous effectuez volontairement sur un PER sont déductibles de vos revenus imposables dans la limite d’un plafond global. Et – comme sur le PERP ou le Madelin – les plafonds non utilisés peuvent être reportés sur les 3 années suivantes.

Bien sûr, et rien de nouveau puisque c’était déjà le cas sur le PERP, les versements qui ont permis une défiscalisation à l’entrée seront fiscalisés à la sortie.

Les contribuables les plus fortement imposés – tranche marginale d’imposition à 30%, 41% et 45% – et qui s’attendent à une forte baisse de leurs revenus à la retraite ont un réel intérêt à souscrire un PER.

Concrètement, en plaçant aujourd’hui 10 000 € sur un PER, un épargnant – dont la tranche marginale d’imposition est à 30% – économise immédiatement 3 000 € d’impôt.

Au moment de la retraite, il sera fiscalisé lorsqu’il récupérera ses 10 000 €. Il aura alors à payer les 3 000 € d’impôt économisés – voire moins puisqu’il aura certainement changé de tranche d’imposition à la retraite. Mais, dans ce laps de temps – qui peut en réalité durer plusieurs décennies – cette somme a été placée et a donc fructifié.

Ainsi, le PER ressemble à un prêt gratuit du fisc prenant la forme d’un capital supplémentaire à faire fructifier.

Comment épargner ?

Comment épargner ?

Si vous êtes plutôt cigale que fourmi et qu’à la fin du mois, vous n’arrivez pas à épargner et mettre de côté pour vos projets, voici quelques conseils pour vous aider :

Déterminez votre budget

Calculez vos dépenses mensuelles incompressibles (loyer ou crédit, voiture, transport, téléphonie…), déduisez-les de vos revenus et identifiez le montant que vous souhaitez garder pour vos dépenses « de plaisir » en gardant évidemment une part pour votre épargne.

Épargnez en premier avec les versements programmés

Grâce aux versements programmés, vous pouvez épargner régulièrement de manière transparente. Pour cela, programmez vos versements en début de mois, juste après avoir reçu votre salaire par exemple. Vous pouvez ainsi suivre en cours de mois votre budget « réel » épargne déduite.

Par ailleurs, les versements programmés ont d’autres vertus pour valoriser au mieux votre épargne.

D’autres idées ?

Pour aller plus loin, découvrez notre article pour épargner au quotidien sans efforts.

Quelques (fausses) idées reçues sur l'épargne

Rien ne sert d’épargner quand on a 20 ans

Au contraire ! Si vous êtes salarié, lorsque vous touchez votre premier salaire, votre niveau de vie augmente considérablement et dans la majorité des situations, ce ratio (par exemple votre revenu qui double entre votre stage et votre CDI), ne s’appliquera jamais plus dans votre vie. Profitez-en pour instaurez dès maintenant une saine stratégie d’épargne et mettez de côté.

Épargner, c’est pour les riches !

Pas seulement ! Les petits ruisseaux font les grandes rivières et il existe de nombreuses solutions pour épargner sur des petits montants.

Il existe des placements très rentables et sans risques

Malheureusement non, le père Noël n’existe pas. Les rendements élevés s’accompagnent très généralement de risques. Ne faites confiance qu’aux acteurs établis sur le marché et n’investissez que dans ce que vous comprenez !

Pour obtenir des rendements intéressants sur vos placements, acceptez une part de risque, en particulier si vous investissez dans la durée et suivez nos conseils pour limiter les effets défavorables du risque.