À fin 2018, les réserves des assureurs s’élevaient à 55 milliards d’euros, soit 3,9 % de l’encours géré contre 3,62 % en 2017. Selon l’étude réalisée par Good Value for Money, ce taux devrait atteindre les 4,4 % en 2019.

Si ces réserves sont en théorie constituées pour anticiper les chocs économiques et lisser les rendements des fonds euros, leur utilisation se révèle de plus en plus opaque.

Bon à savoir : les réserves ou provisions pour participations aux bénéfices (PPB), sont issues des intérêts générés grâce à l’épargne des assurés.

Grandes réserves, faible redistribution

Les réserves sont censées être redistribuées aux épargnants : les assureurs ont en effet l’obligation légale de reverser leurs bénéfices financiers à hauteur de 85 %, et leurs bénéfices techniques à hauteur de 90 %. Ils disposent, pour ce faire, d’un délai de huit ans.

Dans les faits, aucune autorité financière ne le garantit. De plus, pour acquérir de nouveaux clients, certains assureurs peuvent augmenter les taux de rendement des nouveaux contrats ouverts à la souscription, au détriment des anciens contrats.

Moralité, la fidélité n’est donc pas récompensée.

Cette pratique commerciale est sévèrement pointée du doigt par l’association CLCV (Consommation Logement et Cadre de Vie) dans son Observatoire de l’Assurance Vie 2019 :

« La CLCV rappelle que les réserves appartiennent aux assurés, non aux actionnaires des compagnies […] Selon la réglementation, elles doivent être retournées aux assurés dans un délai de huit ans. Quid du respect de ce délai ? »

Un comble, quand on sait que le niveau de réserve des assureurs se porte (très) bien.

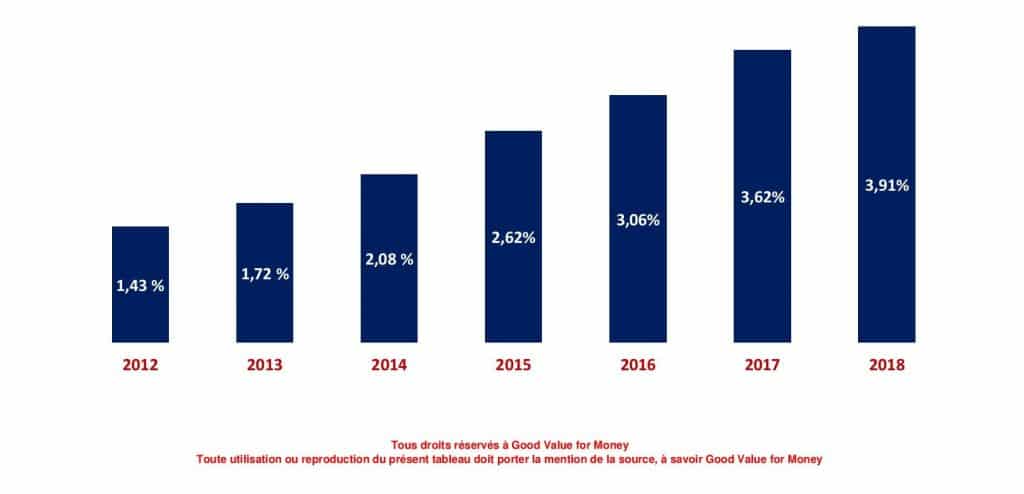

En 2012, le niveau de réserves s’élevait à 1,43 % de l’encours géré contre 3,91 % en 2018. Voyez plutôt :

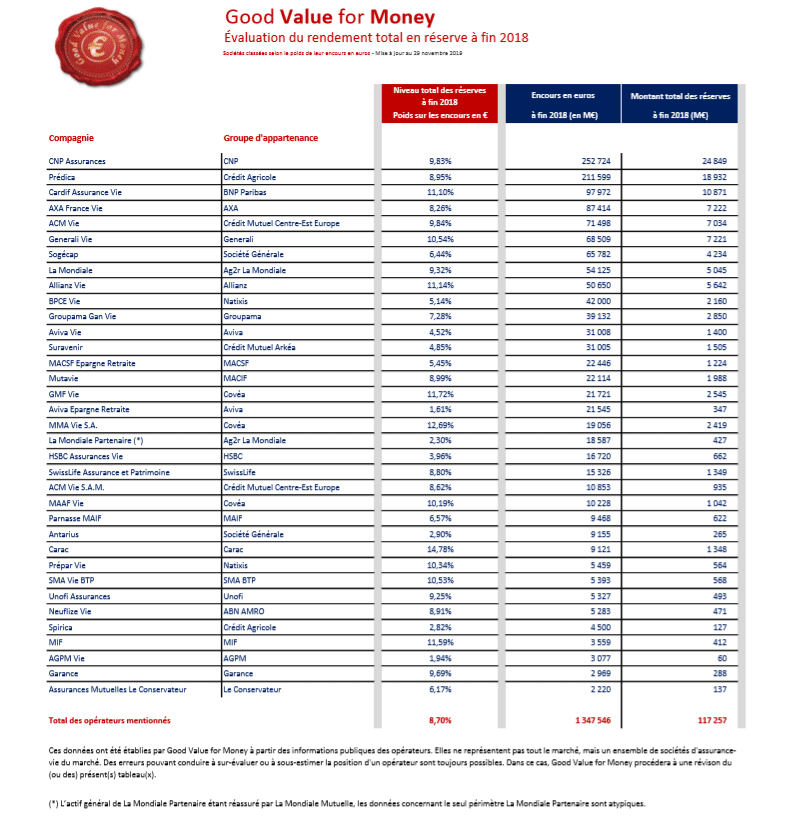

Dans le détail, par assureur :

Nouveauté : Fin novembre 2019, certains assureurs demandaient au gouvernement la possibilité d’intégrer les PPB dans leurs fonds propres, afin de garantir leur solvabilité. Alarmés par les taux bas, ils ont donc émis le souhait d’obtenir plus de flexibilité de la part de Bercy.

En ce mois de décembre, le gouvernement répond positivement à leur appel : un arrêté devrait être publié dans les prochains jours.

Une bonne nouvelle pour les assureurs, une moins bonne pour les épargnants ! Il ne faut pas oublier que ces réserves leur appartiennent.

Cette décision pourrait bien renforcer l’opacité liée à la redistribution des PPB aux assurés.

Pendant ce temps-là, les frais varient…

L’étude de la CLCV a relevé des changements notables concernant les frais des contrats d’assurance vie.

En effet, la tendance 2018 est à la baisse des frais sur versement. En parallèle, les frais de gestion (des fonds euros et des unités de compte) augmentent.

Pour rappel : les frais sur versement sont prélevés à chaque fois que vous versez de l’argent sur votre contrat. Ils ne peuvent pas dépasser 5 %. Les frais de gestion, eux, sont prélevés une fois par an et varient en fonction des supports (fonds en euros et unités de compte).

Ces frais ont un impact important sur le rendement global des contrats d’assurance vie.

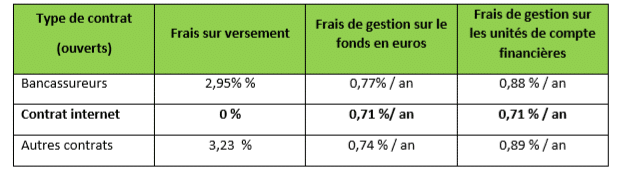

Sur ce point, la CLCV souligne que les contrats internet s’en sortent beaucoup mieux que les contrats bancaires, avec des frais de gestion annuels moyens de 0,71 % (fonds euros et unités de compte) contre 0,77 % (fonds euros) et 0,88 % (unités de compte) chez les bancassureurs.

Chez LINXEA, les frais d’entrée, de versement et d’arbitrage en ligne sont de 0 %. Quant aux frais de gestion, ils sont limités à 0,60 % par an (pour les fonds euros et les unités de compte) des contrats LINXEA Avenir et LINXEA Zen.

Quelles perspectives pour les rendements 2019 ?

En 2018, le rendement moyen des fonds euros était de 1,80 %, net de frais de gestion annuels et hors prélèvements sociaux et fiscaux. Un taux stable par rapport à 2017.

Les rendements 2019 sont en train d’être annoncés.

Selon certains experts, le rendement moyen s’élèverait à 1,40 % net de frais de gestion en 2019. Il ne s’agit cependant que d’une moyenne.

Chez LINXEA, notre politique de frais bas nous permet de rester dans la course, avec des rendements bien supérieurs à la moyenne du marché.

Pour rappel, le fonds Euro Allocation Long Terme2 du contrat LINXEA Spirit a rapporté 2,90 % nets de frais de gestion en 2018. Les rendements passés ne préjugent pas des rendements futurs.

Sources : Good Value for Money / CLCV