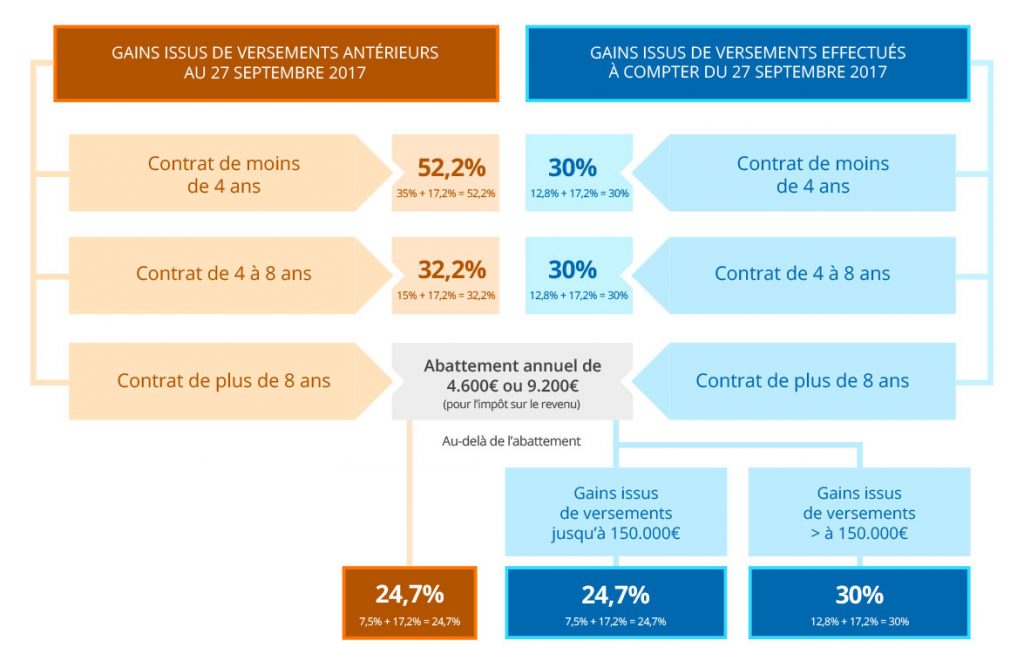

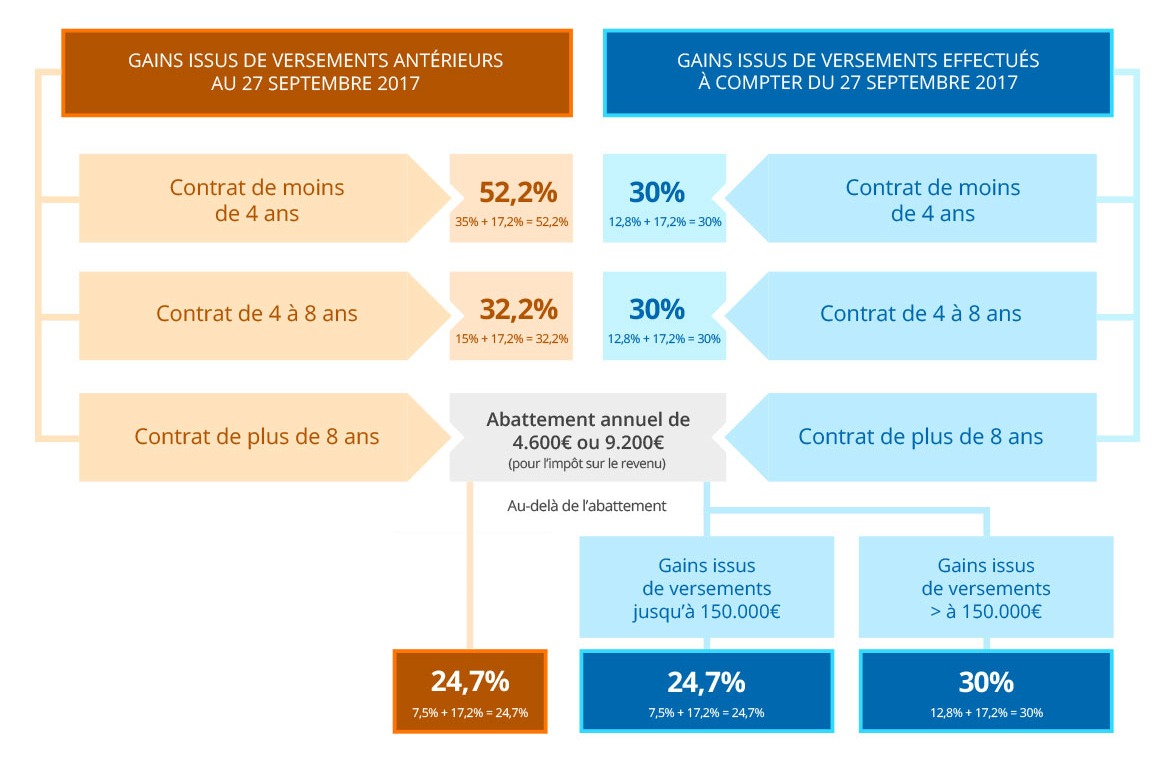

Fiscalité en cas de rachat

La loi de finances pour 2018 a profondément réformé la fiscalité de l’épargne en instituant une imposition forfaitaire : la Flat Tax.

Cette imposition forfaitaire s’appliquera également à l’assurance vie mais uniquement sur les nouveaux versements.

Cette réforme est favorable aux épargnants dans les 8 premières années des contrats d’assurance.

Après 8 ans, la fiscalité reste inchangée pour les épargnants qui ont versé moins de 150 000 € de primes.

Au delà, la fiscalité est en légère hausse. Les abattements applicables après 8 ans et la fiscalité successorale restent inchangés, ce qui permet à l’assurance vie de conserver son statut fiscal privilégié.

Dispense du prélèvement forfaitaire

Dispense du prélèvement forfaitaire

Vous pouvez demander la dispense du prélèvement forfaitaire obligatoire non libératoire de 12,8 %, si votre revenu fiscal de référence pour l’année N-2 était inférieur à 25 000 € pour une personne seule ou 50 000 € pour un couple soumis à imposition commune (mariage ou PACS).