La finance durable et les critères ESG

La finance durable, pivot de la transition écologique, repose sur des critères ESG, c'est-à-dire Environnementaux, Sociaux et de Gouvernance. Ces critères permettent d'évaluer une entreprise au-delà des paramètres financiers habituels. Ils tiennent compte de l'impact sociétal de l'entreprise, de sa gestion environnementale et de sa gouvernance. L'investissement responsable, au cœur de la finance durable, intègre ces normes ESG dans ses processus.

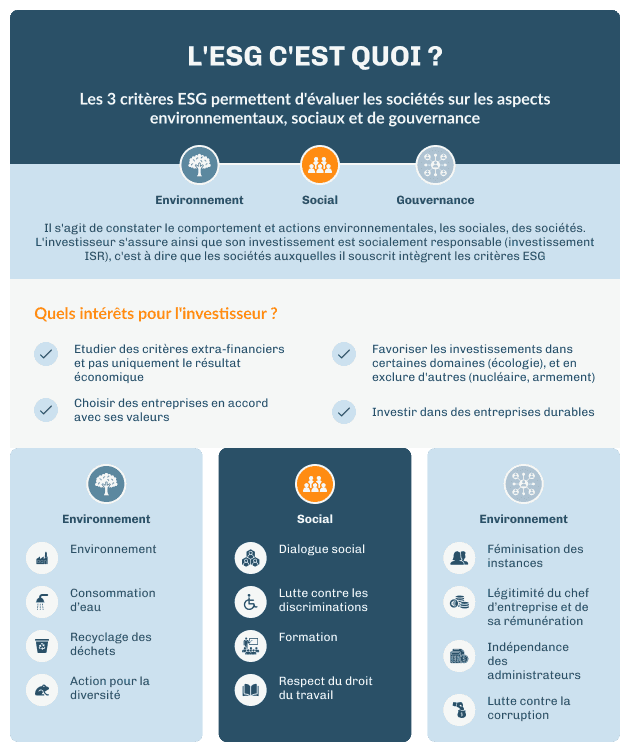

C'est quoi l'ESG en finance ? Définition de la finance durable

La finance durable se caractérise par la prise en compte de critères dits extra-financiers dans les décisions d'investissement et la gestion des capitaux. Ces critères, connus sous l'acronyme ESG, se réfèrent à des facteurs environnementaux, sociaux et de gouvernance.

L'objectif de la finance durable est de favoriser l'intérêt collectif sur le long terme. Elle privilégie les opérations financières qui intègrent les critères ESG, contribuant ainsi à financer des projets responsables et à soutenir l'économie réelle.

La finance durable peut également être appelée finance verte ou finance responsable. Elle joue un rôle clé dans l'évaluation des acteurs économiques, entreprises ou collectivités, en tenant compte du développement durable et des enjeux de long terme dans leur stratégie.

Les critères ESG : Environnementaux, Sociaux et de Gouvernance

Les critères ESG représentent un ensemble d'indicateurs permettant d'évaluer la performance extra-financière des entreprises. Ces critères se divisent en trois catégories principales :

- Environnementaux : analyse de l'impact d'une entreprise sur l'environnement. Ces critères peuvent inclure la gestion des émissions de carbone, la protection de la biodiversité, la consommation d'électricité, le recyclage des déchets, et autres facteurs liés à l'environnement.

- Sociaux : évaluation de la manière dont l'entreprise gère les relations avec ses employés, fournisseurs, clients et les communautés où elle opère. Ces critères prennent en compte le bien-être et la formation des salariés, l'emploi des personnes, la qualité du dialogue social, et autres aspects sociaux.

- De Gouvernance : façon dont une entreprise est dirigée. Ces critères analysent des aspects tels que la rémunération des dirigeants, le fonctionnement des conseils d'administration, la lutte contre la corruption, l'engagement envers les parties prenantes, et autres facteurs de gouvernance.

Les critères ESG constituent ainsi un outil précieux pour les investisseurs responsables, leur permettant d'évaluer les entreprises non seulement en termes de rendement financier, mais aussi en fonction de leur impact sur la société et l'environnement.

Le rôle de l'AMF dans la finance durable

L'Autorité des Marchés Financiers (AMF) joue un rôle crucial dans l'encadrement de la finance durable. Son action s'articule autour de plusieurs axes :

- La supervision : l'AMF veille à la qualité de l'information fournie aux investisseurs sur les critères ESG, garantissant ainsi une transparence nécessaire à une prise de décision éclairée. Elle supervise également les pratiques des acteurs du marché en matière de finance durable.

- L'accompagnement : l'AMF guide les acteurs du marché dans leur intégration des critères ESG, par le biais d'orientations et de recommandations.

- La prévention de l'écoblanchiment : pour éviter que certains produits d'investissement ne revendiquent faussement un impact positif sur l'environnement, l'AMF met en place des mesures de prévention.

- Le renforcement des règles : l'AMF a pour ambition d'introduire des exigences minimales pour les fonds ESG dans le droit européen, renforçant ainsi leur crédibilité.

Ces actions de l'AMF contribuent à instaurer une confiance mutuelle entre les différents acteurs du marché et à favoriser une mobilisation effective du secteur financier face aux enjeux environnementaux.

Les normes en vigueur pour les critères ESG

Pour assurer la transparence et la fiabilité des critères ESG, plusieurs normes et règlements ont été mis en place. Parmi ces derniers, le règlement SFDR (Sustainable Finance Disclosure Regulation) est entré en vigueur dans l’Union Européenne le 10 mars 2021. Il définit les obligations de communication sur la durabilité pour les prestataires de services d’investissement et dans la documentation des instruments financiers.

- Les normes techniques d’exécution (RTS) liées au SFDR ont été adoptées en avril 2022

- La directive MiF II de l’Union européenne, révisée oblige les sociétés de gestion d’actifs à évaluer les préférences des clients en matière de durabilité

- Par ailleurs, le SFDR niveau 2 a débuté le 1er janvier 2023

Ces normes visent à renforcer la confiance des investisseurs dans les produits durables et à faciliter leurs décisions d'investissement.

ESG et règlement SFDR appliqués aux SCPI

Les Sociétés Civiles de Placement Immobilier (SCPI) ne sont pas exemptes de l'application des critères ESG et du règlement SFDR. Depuis le 10 mars 2021, ces derniers se doivent d'être intégrés dans leurs stratégies d'investissement et de gestion. Le règlement SFDR a pour objectif de promouvoir une plus grande transparence des produits financiers, en imposant la divulgation d'informations sur la manière dont les critères ESG sont intégrés dans leurs activités.

Les fonds immobiliers doivent donc déterminer comment ces critères sont pris en compte dans leur stratégie d'investissement, et notamment la gestion des risques environnementaux et sociaux, ainsi que la gouvernance de l'entreprise. Ces informations doivent être communiquées aux investisseurs, afin qu'ils puissent évaluer dans quelle mesure les produits financiers investissent dans des activités économiques durables.

Artices 8 et 9 SFDR

Les Articles 8 et 9 du règlement SFDR concernent spécifiquement les placements financiers durables et l'intégration des critères ESG dans les objectifs d'investissement.

Le placement dit "Article 8" prend en compte et promeut les caractéristiques ESG en parallèle d'autres objectifs financiers.

Le placement dit "Article 9" se distingue par un objectif d'investissement durable clairement défini.

- Pour être classifiés sous ces articles, les fonds doivent respecter les exigences de transparence et de conformité définies par le règlement SFDR.

- Les critères d'Article 9 sont généralement plus exigeants que ceux d'Article 8.

- Les sociétés de gestion sont responsables de la classification de leurs fonds sous ces articles, ainsi que de l'application des exigences correspondantes.

L'investissement responsable : un pilier de la finance durable

L'investissement responsable, également nommé Investissement Socialement Responsable (ISR), est une approche d'investissement qui prend en compte non seulement la rentabilité financière, mais aussi les impacts environnementaux, sociaux et de gouvernance (ESG) de l'entreprise. Il se positionne en tant que pierre angulaire de la finance durable.

Il s'agit d'une démarche proactive qui vise à orienter les capitaux vers les entreprises qui, outre leur performance économique, font preuve d'une réelle responsabilité sociétale. Cette approche peut se traduire par différents types de stratégies d'investissement, allant de l'exclusion de certaines activités jugées nuisibles à l'investissement d'impact visant à financer des projets à forte valeur ajoutée sociétale.

Le développement de l'investissement responsable est soutenu par l'émergence d'agences de notation ESG, fournissant des évaluations détaillées de la performance des entreprises sur ces critères. Ces notes peuvent être utilisées par les investisseurs pour guider leurs décisions d'investissement, contribuant ainsi à promouvoir des pratiques plus durables au sein du secteur financier.

La croissance de l'investissement responsable est également encouragée par les régulateurs. Par exemple, l'Autorité Européenne des Marchés (AEMF) a récemment renforcé les obligations d'information sur les critères ESG pour les produits d'investissement.

La finance verte : un exemple d'application des critères ESG

La finance verte est un sous-domaine de la finance durable qui s'attache principalement à la question environnementale. Elle utilise les critères ESG pour guider les investissements vers des projets qui contribuent à la transition énergétique et écologique.

Les Green Bonds ou obligations vertes, en sont un exemple clé. Ces titres de créance, émis par des entités publiques ou privées, financent des projets ayant un impact environnemental positif.

La finance verte n'est pas seulement une question de responsabilité, elle est également encadrée par des réglementations précises. Par exemple, la taxonomie réglementaire européenne en cours de développement prend en compte les critères ESG pour définir ce qui constitue une activité économique verte.

L'application des critères ESG dans la finance verte permet donc de concilier rentabilité et responsabilité, en orientant le capital vers des solutions durables pour notre planète.

Comment la finance durable a-t-elle été identifiée par l'AMF ?

L'AMF, en tant que régulateur, a contribué à identifier et à encadrer la finance durable à travers de multiples initiatives :

- Mise en place des certifications spécifiques liées à la finance durable. Par exemple, un module de vérification des connaissances sur la finance verte et responsable a été créé pour les professionnels du secteur

- Renforcement de la supervision sur les critères ESG en élaborant des règles plus strictes pour garantir leur conformité

- Proposition de critères minimaux environnementaux pour les produits financiers afin d'établir un cadre de référence pour les acteurs financiers.

Financement durable : quels sont les 3 piliers des critères ESG ?

On l'a vu, les critères ESG se structurent autour de trois piliers fondamentaux :

- Le pilier Environnemental évalue l'impact d'une entreprise sur l'environnement. Il couvre des aspects tels que la gestion des déchets, la réduction des émissions de gaz à effet de serre, l'utilisation d'énergies renouvelables ou encore la gestion de l'eau et des forêts.

- Le pilier Social s'intéresse à la façon dont une entreprise gère ses relations avec ses employés, fournisseurs, clients et la communauté dans laquelle elle opère. Il englobe des critères tels que le respect des droits de l'homme, les conditions de travail et la santé et sécurité au travail.

- Le pilier Gouvernance porte sur la gestion de l'entreprise. Il comprend des critères tels que la structure de la direction, les rémunérations des dirigeants, la corruption, la politique fiscale ou encore le respect des droits des actionnaires.

Ces trois piliers sont étroitement liés et se renforcent mutuellement. À eux trois, ils offrent une vision complète de la performance durable d'une entreprise.

Ces actualités peuvent vous intéresser

Laisser un commentaire